편집자주

공정거래위원회는 매년 대기업 집단의 내부거래 현황을 공개한다. 시장 감시를 통한 소유·지배구조 및 경영 관행의 개선을 유도하기 위함이다. 이해관계자는 이를 토대로 기업집단 내 계열사 간 자산, 자금거래 현황을 파악하고 변화 추이를 확인할 수 있다. 내부거래는 경영전략 상 효율을 극대화하기 위한 목적을 띤다. 하지만 재원을 그룹 내부에만 축적시키고 시장 경쟁력 약화를 야기할 수 있다는 지적도 따른다. 더벨은 대기업 집단의 내부거래 현황과 양상을 짚고 세부 자금흐름을 따라가본다.

타이어 제조 그룹 '한국앤컴퍼니'는 계열 법인 간 여러 거래 관계를 맺고 있다. 지주사와 핵심 사업 법인을 중심으로 수익 거래가 발생하는 구조다. 상호간 매입·매출을 통해 수익성을 견고히 유지하고 있다.

결과적으로 이는 총수 일가에 유리한 그림이다. 총수 일가가 개인적으로 지분을 다수 확보한 계열사로 대규모 자금이 이동하는 형태다. 이는 동일인 2세 조현범 한국앤컴퍼니 회장과 조현식 한국앤컴퍼니 전 부회장이 지분을 다수 보유한 법인이다. 해당 계열 법인들로 그룹 자금이 모이는 상황이 지속되고 있다.

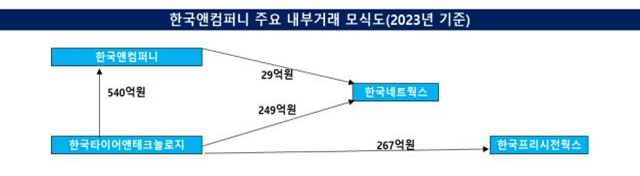

한국앤컴퍼니는 지난해 '한국타이어앤테크놀로지' 대상 총 539억원의 매출을 인식했다. 이는 그룹 내 계열 법인 간 내부거래액 가운데 가장 큐모가 큰 거래다. 직전년도와 거래 규모는 비슷했다. 해당 거래는 최근 몇 년간 완만한 증가세를 보이고 있다.

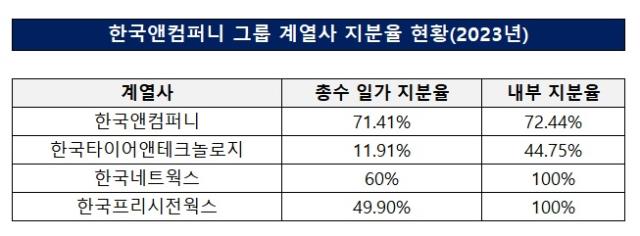

한국앤컴퍼니가 지주 전환 집단이라는 점을 고려하면 이같은 내부거래는 총수 일가 입장에서 긍정적이다. 지배력 행사에 유리한 법인으로 그룹 자금이 모이는 형태이기 때문이다. 지난해 공정거래위원회가 파악한 한국앤컴퍼니에 대한 총수 일가 지분율은 71.41%다. 조현범 회장(42.03%)을 비롯해 형제, 남매 관계인 동일인 2세 지분이 모두 포함됐다.

이에 반해 한국타이어앤테크놀로지에 대한 지배력은 상대적으로 낮다. 지난해 말 기준 총수 일가 전체 지분은 11.9%로 나타났다. 즉 단순히 지분율만 놓고 보면 총수 입장에선 한국앤컴퍼니에 자금이 모이는 것이 훨씬 유리하다.

이는 지주를 제외한 나머지 타 사업 법인에도 동일하게 나타나고 있다. 한국앤컴퍼니 그룹 전체 내부거래 구조도를 보면 총수 일가가 지분을 다수 확보한 계열 법인에서 내부거래가 활발히 발생하고 있다. 시스템 관리 업체 '한국네트웍스'와 타이어 금형 제조·판매사 '한국프리시전웍스' 등이 대표적이다. 지난해 말 기준 총수 일가는 이 법인에 대해 각각 60%, 49.9%의 지분을 보유하고 있다.

이들 법인은 내부거래를 통해 지속적으로 유의미한 매출을 인식하고 있다. 연 200~300억원대 매출을 계열사 거래를 바탕으로 인식하는 구조다. 일례로 한국네트웍스의 경우 지난해 국내 매출액 가운데 60% 이상을 계열 법인 간 거래를 통해 벌어들였다. 대부분이 주요 사업 법인인 한국타이어앤테크놀로지로부터 수취한 자금이다. 한국프리시전웍스 또한 국내 계열사를 대상으로 창출한 매출액이 전체 매출의 과반 이상을 차지했다.

그룹 핵심 계열 법인이 모두 제품, 용역 등 서비스를 제공하는 판매 법인이라는 점도 이러한 내부거래 구조 형성 요인으로 꼽힌다. 지주사인 한국앤컴퍼니를 비롯해 산하 20여개 법인이 대개 차량과 유관한 사업을 영위하고 있다. 이에 따라 상호 간 거래 가능한 범위도 넓은 편이다. 지주사인 한국앤컴퍼니가 산하 한국타이어앤테크놀로지에 축전지를 판매하는 것도 포함된다. 다만 상호 간 전체 발생한 내부거래액에서 해당 거래가 차지하는 비중은 미미하다.

한국앤컴퍼니 관계자는 "규모가 크지는 않지만 한국타이어앤테크놀로지가 평소 물류센터에 예비로 비축해두고 필요할 때마다 티스테이션 소매점을 통해 판매하는 배터리 물량이 있다"며 "이를 지주사로부터 가져오는 구조고 그외 지주사와의 나머지 내부거래액은 대부분 상표권 거래가 차지한다"고 설명했다.

결과적으로 이는 총수 일가에 유리한 그림이다. 총수 일가가 개인적으로 지분을 다수 확보한 계열사로 대규모 자금이 이동하는 형태다. 이는 동일인 2세 조현범 한국앤컴퍼니 회장과 조현식 한국앤컴퍼니 전 부회장이 지분을 다수 보유한 법인이다. 해당 계열 법인들로 그룹 자금이 모이는 상황이 지속되고 있다.

한국앤컴퍼니는 지난해 '한국타이어앤테크놀로지' 대상 총 539억원의 매출을 인식했다. 이는 그룹 내 계열 법인 간 내부거래액 가운데 가장 큐모가 큰 거래다. 직전년도와 거래 규모는 비슷했다. 해당 거래는 최근 몇 년간 완만한 증가세를 보이고 있다.

한국앤컴퍼니가 지주 전환 집단이라는 점을 고려하면 이같은 내부거래는 총수 일가 입장에서 긍정적이다. 지배력 행사에 유리한 법인으로 그룹 자금이 모이는 형태이기 때문이다. 지난해 공정거래위원회가 파악한 한국앤컴퍼니에 대한 총수 일가 지분율은 71.41%다. 조현범 회장(42.03%)을 비롯해 형제, 남매 관계인 동일인 2세 지분이 모두 포함됐다.

이에 반해 한국타이어앤테크놀로지에 대한 지배력은 상대적으로 낮다. 지난해 말 기준 총수 일가 전체 지분은 11.9%로 나타났다. 즉 단순히 지분율만 놓고 보면 총수 입장에선 한국앤컴퍼니에 자금이 모이는 것이 훨씬 유리하다.

이는 지주를 제외한 나머지 타 사업 법인에도 동일하게 나타나고 있다. 한국앤컴퍼니 그룹 전체 내부거래 구조도를 보면 총수 일가가 지분을 다수 확보한 계열 법인에서 내부거래가 활발히 발생하고 있다. 시스템 관리 업체 '한국네트웍스'와 타이어 금형 제조·판매사 '한국프리시전웍스' 등이 대표적이다. 지난해 말 기준 총수 일가는 이 법인에 대해 각각 60%, 49.9%의 지분을 보유하고 있다.

이들 법인은 내부거래를 통해 지속적으로 유의미한 매출을 인식하고 있다. 연 200~300억원대 매출을 계열사 거래를 바탕으로 인식하는 구조다. 일례로 한국네트웍스의 경우 지난해 국내 매출액 가운데 60% 이상을 계열 법인 간 거래를 통해 벌어들였다. 대부분이 주요 사업 법인인 한국타이어앤테크놀로지로부터 수취한 자금이다. 한국프리시전웍스 또한 국내 계열사를 대상으로 창출한 매출액이 전체 매출의 과반 이상을 차지했다.

그룹 핵심 계열 법인이 모두 제품, 용역 등 서비스를 제공하는 판매 법인이라는 점도 이러한 내부거래 구조 형성 요인으로 꼽힌다. 지주사인 한국앤컴퍼니를 비롯해 산하 20여개 법인이 대개 차량과 유관한 사업을 영위하고 있다. 이에 따라 상호 간 거래 가능한 범위도 넓은 편이다. 지주사인 한국앤컴퍼니가 산하 한국타이어앤테크놀로지에 축전지를 판매하는 것도 포함된다. 다만 상호 간 전체 발생한 내부거래액에서 해당 거래가 차지하는 비중은 미미하다.

한국앤컴퍼니 관계자는 "규모가 크지는 않지만 한국타이어앤테크놀로지가 평소 물류센터에 예비로 비축해두고 필요할 때마다 티스테이션 소매점을 통해 판매하는 배터리 물량이 있다"며 "이를 지주사로부터 가져오는 구조고 그외 지주사와의 나머지 내부거래액은 대부분 상표권 거래가 차지한다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

내부거래 톺아보기

- 13년 연속 최다 셀트리온, 합병은 '신의 한수'

- 2삼성전자, 계열사 간 거래 가장 많은 이유

- 3한국앤컴퍼니, 국외 계열사 포함하니 순위 '껑충'

- 4삼성금융, 계열사 의존도 '한자릿수' 불과

- 5한국앤컴퍼니 계열 거래, 가족 법인에 매출 집중

- 6DN그룹, 대규모 국외 거래 배경엔 'DN솔루션즈'

- 7현대모비스·글로비스, 합병했다면 계열사 의존도는

- 8신세계그룹, 7개 상장사 내부거래 의존도 순위 내보니

- 9합병 앞둔 DN 그룹, 국내 계열 거래 대폭 축소 전망

- 10효성그룹, 도드라진 부동산 임대거래

- 11국내 계열사 의존도 '3%' 이마트, 해외는 다른 전략

- 12현기차 최대 내부거래처 '현대캐피탈' 존재감

- 13지누스·대원강업, 국내 계열사 의존도 '0.1%' 미만

- 14SK하이닉스, 해외영업 하느라 매출 97% 계열사 거래

- 15분할 앞둔 효성그룹, 계열 거래 축소 전망

- 16'그룹 모태' SK네트웍스, 84개에 달하는 거래 계열사

- 17'유통사' 넷마블, 넓게 퍼진 비상장 매출 거래

- 18코웨이 품은 넷마블, 해외 계열사 영업 거래 늘었다

- 19영원무역, 현금흐름 좌우하는 매입 거래

- 20현대지에프홀딩스, 내부거래 의존도 '100%' 계열사 살펴보니

- 21디스플레이와 CNS, 누가 계열사 의존도 높을까

- 22LG전자, 계열사 에어콘 설치에 내부거래처 142개

- 23농심그룹, '비상장' 집중된 계열 거래

- 24포스코와 포스코인터내셔널, 서로가 최대 거래처

- 25방산 덕 본 한화그룹, 해외 계열 거래도 줄었다

- 26이해진 GIO 지분율 '3%' 덕에 규제 우려 피했다

- 27한화에너지, 단일 계열거래 매출 인식 '최대'

- 28'사업구조 재조직' 한화, 계열 거래 축소 이어질까

- 29KCC·건설·글라스, 3형제 계열사 거래 '삼각구도'

- 30내부거래 '제로' LX세미콘, LG 의존도 감소

- 31아모레퍼시픽, 중국 부진에 판매 법인 거래도 급감

- 32자산 5조 넘은 에코프로, 비상장 계열 거래 많았다

관련기사