순차입금으로 본 두 회사 '-1300억 vs 1조'

③CMO 떼고 바이오시밀러로 보면 막상막하…'셀트리온 합종연횡' 후 레버리지 지표 개선

편집자주

'피어 프레셔(Peer Pressure)’란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일 업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

국내 바이오텍 대표주자인 삼성바이오로직스와 셀트리온의 재무 상황은 사뭇 다르다. 단적으로 두 회사의 순차입금은 극단적인 모습을 보인다. 삼성바이오로직스는 매년 막대한 규모의 투자를 단행하고도 1000억원의 순현금 상태를 유지하고 있다. 반면 셀트리온의 순차입금은 올해 반기 말 기준 1조원을 넘었다. 셀트리온이 그룹 차원의 통합에 나선 것도 재무 상황을 위한 포석으로 해석이 가능하다.

◇삼성바이오로직스 대규모 투자 이기고 3년 연속 순현금 체제

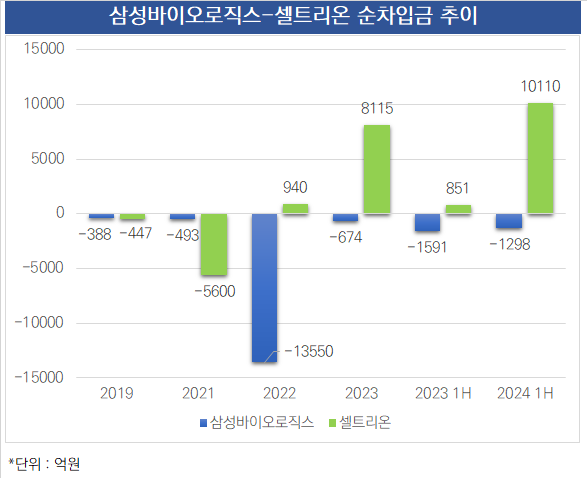

2024년 상반기 말 별도 기준 삼성바이오로직스의 순차입금 규모는 마이너스(-)1298억원이다. 순차입금이 음의 지표를 나타낸다는 것은 그만큼의 순현금을 보유 중이란 의미다. 별도 기준 총차입금은 1조1413억원이지만 현금성자산이 1조2712억원이다. 올해 반기말 보유 현금으로 차입금을 모두 갚고도 약 1300억원이 남는다.

삼성바이오로직스는 올해에도 5공장 건설을 시작했다. 60만리터의 생산역량을 2032년 기준 132만4000리터까지 끌어올리기 위한 투자다. 2년 연속 CAPEX가 1조원을 넘어서는 베팅 속에서도 1000억원 이상의 순현금 상태를 유지했다. 영업에서 창출하는 현금흐름이 공장 증설을 버텨낼 정도로 우수하단 뜻이다.

반면 같은 기간 셀트리온의 경우 별도 기준 총차입금 1조6400억원, 현금성자산은 6290억원을 나타낸다. 셀트리온 역시 2021년까진 순현금 상태를 유지했지만 2022년부터 900억원의 순차입금 상태로 돌아섰다. 그리고 약 1년 반만인 올해 반기엔 이 순차입금 규모가 1조원으로 늘었다.

앞서 셀트리온의 전체 총차입금 가운데 약 85%인 약 1조4104억원이 단기차입금, 즉 1년 안에 만기가 돌아오는 부채다. 물론 셀트리온의 그간 행보나 EBITDA 추이를 종합하면 1조원의 차입금을 감내할 여력은 충분히 갖췄다.

◇CMO를 빼고 나면 '혁신신약 맞수의 비슷한 체급'이 보인다

CMO 사업을 제외하면 두 회사의 재무 구조는 비슷한 모습을 보인다. 삼성바이오에피스의 재무상태만 놓고 보면 순차입 기조로 돌아서게 된다.

올해 반기말 기준 삼성바이오에피스의 순차입금 규모는 5973억원이다. 물론 삼성바이오에피스 역시 1000억원 이상의 유동성을 보유하고 있다. 그러나 총차입금 규모가 7000억원에 육박하며 순차입 상황이 된다.

삼성바이오로직스는 CMO 사업의 특성상 본체가 직접 신약개발에 뛰어들긴 어려운 구조다. 일반적으로 CDMO 기업은 생산 계약을 맺는 클라이언트와 CDA를 체결할 때 기술유출 및 경업금지 등의 조항을 맺는 것과 관련이 있다.

물론 삼성바이오로직스는 계약 세부 내용을 밝히지 않는다. 실제 혁신신약 개발이 경업으로 해석될 지는 알 수 없는 일이다. 그러나 업계엔 적어도 안정권에 올라온 삼성그룹이 혁신신약 개발에 소극적인 행보의 이면엔 이런 사정이 자리해 있다고 본다.

양사의 진짜 미래 혁신신약 영역에서 맞설 기업은 삼성바이오로직스 대 셀트리온이 아닌 '삼성바이오에피스 대 셀트리온'일 가능성이 높다. 그러나 이건 개발 국면에서의 대치의 문제일뿐 모회사인 삼성바이오로직스 그리고 삼성그룹을 통해 얼마든지 지원이 가능한 구조다.

맞수인 셀트리온이 혁신신약 개발 비전을 제시하면서 통합을 통한 규모 확대에 나선 것도 같은 맥락이다. 단순히 모자회사 간 합병이라면 연결재무제표에 큰 변화가 없지만 셀트리온홀딩스를 출범하고 산하 관계사 두 개를 합병했기 때문에 상당한 변동이 나타났다.

올해 상반기 말 연결기준 셀트리온 자산은 19조3708억원으로 9월 말(6조5551억원) 대비 3배 넘게 증가했다. 같은 기간 부채는 2조750억원에서 2조2841억원으로 소폭 늘어난데 비해 자본은 급팽창한 게 전체 자산을 불렸다. 이 기간 셀트리온의 자본은 4조2742억원에서 17조867억원으로 뛰었다.

불어난 자산총계에 1조원이 넘는 EBITDA 추이를 고려하면 그간 셀트리온이 단 한번도 모습을 보이지 않았던 채권발행시장 데뷔도 가능해 보인다. 이 경우 단기차입금에 편중돼 있는 조달 및 재무 관리 전략에도 한층 여유가 생길 전망이다.

반면 삼성바이오로직스는 상장 전인 2014년부터 채권시장의 문을 두드렸고 자금을 조달했다. 불확실성이 큰 바이오사업임에도 삼성그룹의 지원이 뒷받침되며 시장을 움직이는 데 성공했다. 맨땅에서 시작해 여기까지 올라온 셀트리온과는 애초에 출발점이 달랐다.

◇삼성바이오로직스 대규모 투자 이기고 3년 연속 순현금 체제

2024년 상반기 말 별도 기준 삼성바이오로직스의 순차입금 규모는 마이너스(-)1298억원이다. 순차입금이 음의 지표를 나타낸다는 것은 그만큼의 순현금을 보유 중이란 의미다. 별도 기준 총차입금은 1조1413억원이지만 현금성자산이 1조2712억원이다. 올해 반기말 보유 현금으로 차입금을 모두 갚고도 약 1300억원이 남는다.

삼성바이오로직스는 올해에도 5공장 건설을 시작했다. 60만리터의 생산역량을 2032년 기준 132만4000리터까지 끌어올리기 위한 투자다. 2년 연속 CAPEX가 1조원을 넘어서는 베팅 속에서도 1000억원 이상의 순현금 상태를 유지했다. 영업에서 창출하는 현금흐름이 공장 증설을 버텨낼 정도로 우수하단 뜻이다.

반면 같은 기간 셀트리온의 경우 별도 기준 총차입금 1조6400억원, 현금성자산은 6290억원을 나타낸다. 셀트리온 역시 2021년까진 순현금 상태를 유지했지만 2022년부터 900억원의 순차입금 상태로 돌아섰다. 그리고 약 1년 반만인 올해 반기엔 이 순차입금 규모가 1조원으로 늘었다.

앞서 셀트리온의 전체 총차입금 가운데 약 85%인 약 1조4104억원이 단기차입금, 즉 1년 안에 만기가 돌아오는 부채다. 물론 셀트리온의 그간 행보나 EBITDA 추이를 종합하면 1조원의 차입금을 감내할 여력은 충분히 갖췄다.

◇CMO를 빼고 나면 '혁신신약 맞수의 비슷한 체급'이 보인다

CMO 사업을 제외하면 두 회사의 재무 구조는 비슷한 모습을 보인다. 삼성바이오에피스의 재무상태만 놓고 보면 순차입 기조로 돌아서게 된다.

올해 반기말 기준 삼성바이오에피스의 순차입금 규모는 5973억원이다. 물론 삼성바이오에피스 역시 1000억원 이상의 유동성을 보유하고 있다. 그러나 총차입금 규모가 7000억원에 육박하며 순차입 상황이 된다.

삼성바이오로직스는 CMO 사업의 특성상 본체가 직접 신약개발에 뛰어들긴 어려운 구조다. 일반적으로 CDMO 기업은 생산 계약을 맺는 클라이언트와 CDA를 체결할 때 기술유출 및 경업금지 등의 조항을 맺는 것과 관련이 있다.

물론 삼성바이오로직스는 계약 세부 내용을 밝히지 않는다. 실제 혁신신약 개발이 경업으로 해석될 지는 알 수 없는 일이다. 그러나 업계엔 적어도 안정권에 올라온 삼성그룹이 혁신신약 개발에 소극적인 행보의 이면엔 이런 사정이 자리해 있다고 본다.

양사의 진짜 미래 혁신신약 영역에서 맞설 기업은 삼성바이오로직스 대 셀트리온이 아닌 '삼성바이오에피스 대 셀트리온'일 가능성이 높다. 그러나 이건 개발 국면에서의 대치의 문제일뿐 모회사인 삼성바이오로직스 그리고 삼성그룹을 통해 얼마든지 지원이 가능한 구조다.

맞수인 셀트리온이 혁신신약 개발 비전을 제시하면서 통합을 통한 규모 확대에 나선 것도 같은 맥락이다. 단순히 모자회사 간 합병이라면 연결재무제표에 큰 변화가 없지만 셀트리온홀딩스를 출범하고 산하 관계사 두 개를 합병했기 때문에 상당한 변동이 나타났다.

올해 상반기 말 연결기준 셀트리온 자산은 19조3708억원으로 9월 말(6조5551억원) 대비 3배 넘게 증가했다. 같은 기간 부채는 2조750억원에서 2조2841억원으로 소폭 늘어난데 비해 자본은 급팽창한 게 전체 자산을 불렸다. 이 기간 셀트리온의 자본은 4조2742억원에서 17조867억원으로 뛰었다.

불어난 자산총계에 1조원이 넘는 EBITDA 추이를 고려하면 그간 셀트리온이 단 한번도 모습을 보이지 않았던 채권발행시장 데뷔도 가능해 보인다. 이 경우 단기차입금에 편중돼 있는 조달 및 재무 관리 전략에도 한층 여유가 생길 전망이다.

반면 삼성바이오로직스는 상장 전인 2014년부터 채권시장의 문을 두드렸고 자금을 조달했다. 불확실성이 큰 바이오사업임에도 삼성그룹의 지원이 뒷받침되며 시장을 움직이는 데 성공했다. 맨땅에서 시작해 여기까지 올라온 셀트리온과는 애초에 출발점이 달랐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사