GC녹십자, '그룹 미래' 알리글로가 이끄는 '신고가'

②올해 2분기 부진한 수익성에도 'FDA 넘은 삼수생' 앞세운 상승 모멘텀

편집자주

유가증권시장(코스피)에선 상위 100개 기업이 시가총액의 80% 이상을 차지한다. 반대로 나머지 700여개 상장사의 비중은 10%대에 그친다. 코스피 내에서도 자본의 쏠림 현상이 강하게 나타나고 있다. 더벨은 이같이 상대적으로 소외된 미드캡 기업을 파악하고 그간 시장의 관심에서 한 발짝 비껴나 있던 중형 상장사의 가려진 재무 체력과 경영 역량을 들여다본다.

녹십자홀딩스(GC)의 핵심 사업회사 GC녹십자는 2024년 2분기에 작년 동기대비 열위한 수익성 지표를 공개했다. 3분기 연속 영업적자는 피했지만 매출은 역성장했다. 영업이익 역시 판관비를 줄이며 가까스로 전년동기와 비슷한 추이를 나타냈다.

그러나 시장은 GC녹십자의 현재 퍼포먼스에 큰 관심을 두지 않는 분위기다. 오히려 지금을 천신만고 끝에 미국 식품의약품(FDA) 품목허가를 따낸 알리글로의 개화를 위한 몸풀기로 해석하는 모습이다. 작년 허가 길목에서 주가 최저점을 기록했지만 연이어 52주 신고가를 기록한 것도 GC녹십자가 이같은 변화에 직면해 있는 것과 관련이 있다.

◇2024년 상반기 수익성 퇴보, '미래 투자' 마지막 단계

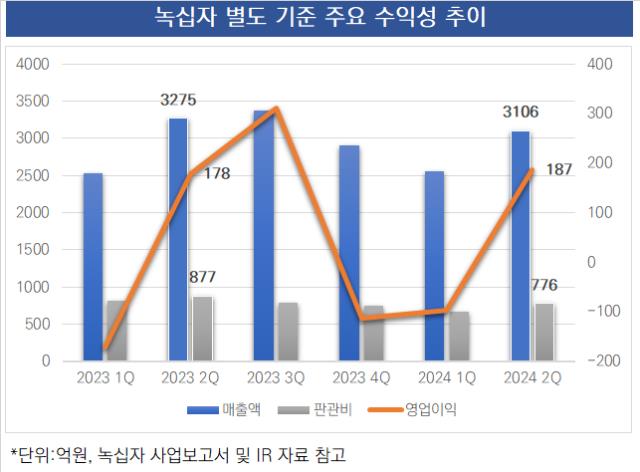

GC녹십자가 이달 공개한 별도기준 2분기 매출액은 3106억원이다. 또 187억원의 영업이익을 냈다고 공시했다. 전년 동기 대비 매출액은 5.16% 줄었다. 영업이익은 작년 같은 기간보다 약 10억원 늘었다.

다만 영업이익이 늘어난 것은 판관비를 옥죈 결과로 보인다. GC녹십자의 올해 2분기 판관비 규모는 776억원으로 전년동기(877억원) 대비 약 100억원 줄었다. 비율로는 10%포인트가 넘는 규모다. 이 덕에 현상을 유지하는 데 머물렀다. 당기순이익은 작년 같은 기간 93억원 대비 30% 줄어든 65억원을 냈다.

GC녹십자가 2분기에 실적 감소를 겪을 것이란 전망은 시장에서 꾸준히 나왔다. 올해 하반기 혈액제제 알리글로가 본격적으로 미국에 출시되긴 전까진 반등을 위한 특별한 이벤트가 없기 때문이다. 매출은 정체된 반면 알리글로 판매 준비를 위한 비용 지출이 늘어나며 매출과 영업이익 감소가 불가피했다.

GC녹십자는 알리글로 외에도 다양한 품목을 보유한 국내 상위 제약사다. 그럼에도 알리글로 출시를 전후로 눈에 띄는 비용 변화가 나타난 점은 주목할 사안이다.

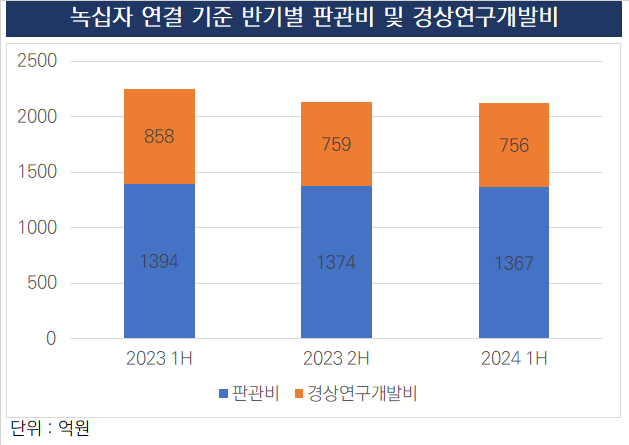

알리글로 품목허가를 위한 임상을 한창 진행하던 2022년엔 GC녹십자는 판관비만 5000억원을 썼다. 작년부턴 임상보단 품목허가를 위한 제반 절차가 이어졌고 이 시기를 정점으로 GC녹십자의 연결기준 판관비도 감소세로 들어섰다. 그만큼 GC녹십자가 알리글로 개발과 상업화에 많은 리소스를 투입하고 거는 기대도 컸다는 의미다.

GC녹십자는 작년 12월 면역글로불린 혈액제제알리글로의 품목허가를 획득했다. 통상 인허가 전에도 향배나 윤곽을 어느 정도 알 수 있는 점을 고려하면 2023년부터는 수익성을 높이기 위한 밑작업을 시작한 것으로 볼 수 있다. 세부적으로 자회사 GC바이오파마USA를 중심으로 알리글로 직판 체제를 본격적으로 갖추기 꾸린 것도 이 시기로 확인된다.

◇두 번의 고비 넘어 현실화된 신약, 이제야 움직이는 밸류에이션

통상 국내 제약바이오 기업의 신약개발과 관련한 모멘텀은 품목허가 직전 정점을 찍고 이후엔 일부 조정을 거친다. 그러나 알리글로의 경우 적잖은 기간 개발을 진행했지만 출시에 대한 시장 기대감이 크지 않았다. 이는 GC녹십자가 알리글로 개발에서 몇 번의 좌절을 겪었고 이에 따라 마케팅과 관련한 '내부 정책'을 바꾼 것과 관련이 있다.

GC녹십자는 그간 알리글로와 관련해 적극적인 홍보보다 개발 중에 상존한 리스크 관리에 방점을 둬 왔다. 개발 과정에서 두 번의 실패를 경험한만큼 시장에서 더는 신뢰를 잃지 않겠다는 의지가 녹아 있었다. 이에 따라 그룹 내부적으로 알리그로의 상업화가 현실화된 후부터 본격적으로 마케팅 드라이브를 걸겠다는 방침이 나오기도 했다.

GC녹십자의 마케팅 기조는 알리글로가 개발 마지막 단계인 임상에 들어선 이후에도 주가가 내림세를 보인 이유와 관련이 있다. 사실 글로벌 면역글로불린제제 시장은 규모로 보면 자체는 상당히 의미 있다. 2023년 기준 한화로 13조원이 넘는다. GC녹십자가 이 시장을 다 차지할 순 없지만 당장 올해 매출 전만치는 600억원을 상회한다.

그럼에도 GC녹십자는 출시 문턱에서 몇 번의 좌절을 경험했기 때문 알리글로를 두고 보수적으로 움직여 왔다. 맨 처음 FDA에 말면역글로불린(IVIG-SN) 5% 제품의 허가를 신청한 건은 약 10년 전인 2015년이다. 그러나 2016년 11월 제조공정 관련 자료 보완을 요청받았다. 이듬해에도 2017년에도 제조공정 자료 보완으로 인해 허가가 지연됐다.

GC녹십자는 결국 5% 제품이 아닌 10%의 제품을 먼저 허가받는 것으로 전략을 변경했지만 이 역시 코로나19 등의 문제로 계획대로 진행되지 않았다. 2022년엔 또 한 번의 최종보완요구서(CRL)를 수령했고 이듬해 2023년 상반기 현장실사를 다시 진행했다. 같은 해 12월 15일 최종적으로 품목허가를 획득했다.

GC녹십자 관계자는 "어려운 고비를 넘어 미국 시장에 진출한 알리글로를 필두로 하반기 본격적 글로벌 도약에 나설 계획"이라며 "희귀질환 치료제를 중심으로 연구개발도 꾸준히 진행하면서 투자 기조를 이어가고 있다"고 말했다.

그러나 시장은 GC녹십자의 현재 퍼포먼스에 큰 관심을 두지 않는 분위기다. 오히려 지금을 천신만고 끝에 미국 식품의약품(FDA) 품목허가를 따낸 알리글로의 개화를 위한 몸풀기로 해석하는 모습이다. 작년 허가 길목에서 주가 최저점을 기록했지만 연이어 52주 신고가를 기록한 것도 GC녹십자가 이같은 변화에 직면해 있는 것과 관련이 있다.

◇2024년 상반기 수익성 퇴보, '미래 투자' 마지막 단계

GC녹십자가 이달 공개한 별도기준 2분기 매출액은 3106억원이다. 또 187억원의 영업이익을 냈다고 공시했다. 전년 동기 대비 매출액은 5.16% 줄었다. 영업이익은 작년 같은 기간보다 약 10억원 늘었다.

다만 영업이익이 늘어난 것은 판관비를 옥죈 결과로 보인다. GC녹십자의 올해 2분기 판관비 규모는 776억원으로 전년동기(877억원) 대비 약 100억원 줄었다. 비율로는 10%포인트가 넘는 규모다. 이 덕에 현상을 유지하는 데 머물렀다. 당기순이익은 작년 같은 기간 93억원 대비 30% 줄어든 65억원을 냈다.

GC녹십자가 2분기에 실적 감소를 겪을 것이란 전망은 시장에서 꾸준히 나왔다. 올해 하반기 혈액제제 알리글로가 본격적으로 미국에 출시되긴 전까진 반등을 위한 특별한 이벤트가 없기 때문이다. 매출은 정체된 반면 알리글로 판매 준비를 위한 비용 지출이 늘어나며 매출과 영업이익 감소가 불가피했다.

GC녹십자는 알리글로 외에도 다양한 품목을 보유한 국내 상위 제약사다. 그럼에도 알리글로 출시를 전후로 눈에 띄는 비용 변화가 나타난 점은 주목할 사안이다.

알리글로 품목허가를 위한 임상을 한창 진행하던 2022년엔 GC녹십자는 판관비만 5000억원을 썼다. 작년부턴 임상보단 품목허가를 위한 제반 절차가 이어졌고 이 시기를 정점으로 GC녹십자의 연결기준 판관비도 감소세로 들어섰다. 그만큼 GC녹십자가 알리글로 개발과 상업화에 많은 리소스를 투입하고 거는 기대도 컸다는 의미다.

GC녹십자는 작년 12월 면역글로불린 혈액제제알리글로의 품목허가를 획득했다. 통상 인허가 전에도 향배나 윤곽을 어느 정도 알 수 있는 점을 고려하면 2023년부터는 수익성을 높이기 위한 밑작업을 시작한 것으로 볼 수 있다. 세부적으로 자회사 GC바이오파마USA를 중심으로 알리글로 직판 체제를 본격적으로 갖추기 꾸린 것도 이 시기로 확인된다.

◇두 번의 고비 넘어 현실화된 신약, 이제야 움직이는 밸류에이션

통상 국내 제약바이오 기업의 신약개발과 관련한 모멘텀은 품목허가 직전 정점을 찍고 이후엔 일부 조정을 거친다. 그러나 알리글로의 경우 적잖은 기간 개발을 진행했지만 출시에 대한 시장 기대감이 크지 않았다. 이는 GC녹십자가 알리글로 개발에서 몇 번의 좌절을 겪었고 이에 따라 마케팅과 관련한 '내부 정책'을 바꾼 것과 관련이 있다.

GC녹십자는 그간 알리글로와 관련해 적극적인 홍보보다 개발 중에 상존한 리스크 관리에 방점을 둬 왔다. 개발 과정에서 두 번의 실패를 경험한만큼 시장에서 더는 신뢰를 잃지 않겠다는 의지가 녹아 있었다. 이에 따라 그룹 내부적으로 알리그로의 상업화가 현실화된 후부터 본격적으로 마케팅 드라이브를 걸겠다는 방침이 나오기도 했다.

GC녹십자의 마케팅 기조는 알리글로가 개발 마지막 단계인 임상에 들어선 이후에도 주가가 내림세를 보인 이유와 관련이 있다. 사실 글로벌 면역글로불린제제 시장은 규모로 보면 자체는 상당히 의미 있다. 2023년 기준 한화로 13조원이 넘는다. GC녹십자가 이 시장을 다 차지할 순 없지만 당장 올해 매출 전만치는 600억원을 상회한다.

그럼에도 GC녹십자는 출시 문턱에서 몇 번의 좌절을 경험했기 때문 알리글로를 두고 보수적으로 움직여 왔다. 맨 처음 FDA에 말면역글로불린(IVIG-SN) 5% 제품의 허가를 신청한 건은 약 10년 전인 2015년이다. 그러나 2016년 11월 제조공정 관련 자료 보완을 요청받았다. 이듬해에도 2017년에도 제조공정 자료 보완으로 인해 허가가 지연됐다.

GC녹십자는 결국 5% 제품이 아닌 10%의 제품을 먼저 허가받는 것으로 전략을 변경했지만 이 역시 코로나19 등의 문제로 계획대로 진행되지 않았다. 2022년엔 또 한 번의 최종보완요구서(CRL)를 수령했고 이듬해 2023년 상반기 현장실사를 다시 진행했다. 같은 해 12월 15일 최종적으로 품목허가를 획득했다.

GC녹십자 관계자는 "어려운 고비를 넘어 미국 시장에 진출한 알리글로를 필두로 하반기 본격적 글로벌 도약에 나설 계획"이라며 "희귀질환 치료제를 중심으로 연구개발도 꾸준히 진행하면서 투자 기조를 이어가고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

미드캡 리포트

- 1TCC스틸, 조달비용 낮추기 심혈…다각도 차입 설계

- 2TCC스틸, 경영체계 '미흡'…지배구조 개선 필요성

- 3판관비 줄이던 샘표식품, 올 들어 완화 조짐

- 4샘표식품, 영업현금 웃돈 시설투자…캐파 증설 얼마나

- 5미원화학, 힘 못쓰는 주가…모체 '미원상사'와 상반

- 6미원화학, 모체 '미원상사' 보다 한발 앞선 이사회

- 7샘표식품, 경쟁사 대비 낮은 주주지표…밸류업 계획은

- 8삼화콘덴서, 전장부품 호실적 속 치솟는 매출원가

- 9상장 5년차 명신산업, 테슬라 업고 고속 성장

- 10삼화콘덴서, 우량 순현금 경영…고금리 재테크 여유도

- 11'지배체제 단순화' 명신산업…그룹 지탱 부담은 확대

- 12'이사회 준수율 0%' 명신산업, 지배 체계는 낙제점

- 13'현금 부자' 케이씨텍, 이자수익으로 반도체 불황 방어

- 14'RSU 유인책' 내건 케이씨텍, CEO 보상 체계 정교화

- 15성장 정체된 백광산업, 빚 대응 여력도 '빠듯'

- 16'지배구조 대수술' 백광산업, 사법 리스크 상흔 씻을까

- 17조일알미늄, '제로금리 BW 덕' 유동부채 확대 제동

- 18핸즈코퍼레이션, 지배구조 보고서 첫해 성적은 0점

- 19'버티기' 돌입한 핸즈코퍼레이션, 수익성 확보 사활

- 20GC, 홍콩법인 매각 '수익률과 시기' 재평가

- 21GC녹십자, '그룹 미래' 알리글로가 이끄는 '신고가'

- 22화신, 과감한 CAPEX 베팅에도 안정적인 배경은

- 23'현대차 벤더' 화신, 배당정책 손질에도 변화는 '글쎄'

- 24동양철관, 애써 회복한 수익성 무색한 메자닌 출혈

- 25서연이화, 고환율 덕 재무안정성 강화 효과 '톡톡'

- 26서연이화, 'CAPEX 선순위' 글로벌 기지 확장 잰걸음

- 27서연이화, '유동성 확보 심혈' 운전자본 관리 방점

- 28덩치 키우는 서연이화, 경영 선진화 과제 남았다

관련기사