미원화학, 힘 못쓰는 주가…모체 '미원상사'와 상반

①재무안정성 '우수', 적극적 밸류 전략은 미비…배당 절반 이상 대주주 배정

편집자주

유가증권시장(코스피)에선 상위 100개 기업이 시가총액의 80% 이상을 차지한다. 반대로 나머지 700여개 상장사의 비중은 10%대에 그친다. 코스피 내에서도 자본의 쏠림 현상이 강하게 나타나고 있다. 더벨은 이같이 상대적으로 소외된 미드캡 기업을 파악하고 그간 시장의 관심에서 한 발짝 비껴나 있던 중형 상장사의 가려진 재무 체력과 경영 역량을 들여다본다.

화학사업을 전문으로 영위하는 미원그룹의 주요 계열사 미원화학의 주가는 좀처럼 반등하지 못하고 있다. 수익성 지표는 근래 꾸준히 오르는 추세인데 반해 기업가치는 이를 반영하지 못하는 모습이다.

모체인 미원상사와 비교하면 이 같은 흐름은 더욱 두드러진다. 미원화학은 2011년 미원상사로부터 인적분할돼 설립됐다. 미원상사의 경우 최근 수익성이 위축되는 등 영업 성적이 다소 부진한 상황이지만 밸류는 오히려 급격한 상승세를 띠고 있다. 재무, 영업성과 면에선 미원화학이 미원상사 대비 안정적인 만큼 투자지표 열위 배경에 관심이 쏠린다.

◇넉넉한 현금 자산, 기업가치 효과는 '미미'

미원화학은 현재 재무안정성이 높게 나타나고 있다. 안정성 지표들이 일제히 긍정적인 흐름을 보이고 있다. 외부 차입활동이 미미해 전체 자산에서 부채가 차지하는 비중이 상대적으로 작은 편이다. 올 1분기 말 기준 미원화학 부채비율은 25%에 못 미친다.

현금 유동성은 풍부하게 잡힌다. 1분기 말 순부채가 마이너스(-) 450억원으로 집계됐다. 차입 규모가 크지 않은 가운데 당장 가용할 수 있는 현금성자산이 넉넉한 덕이다. 같은 시점 미원화학의 현금성 자산은 450억원으로 나타났다. 최근 몇 년간 유동성 지표는 급격한 성장세를 보였다. 구체적으로 2021년 말 60억원에 그쳤던 현금자산은 지난해 말 260억원 수준으로 불었다.

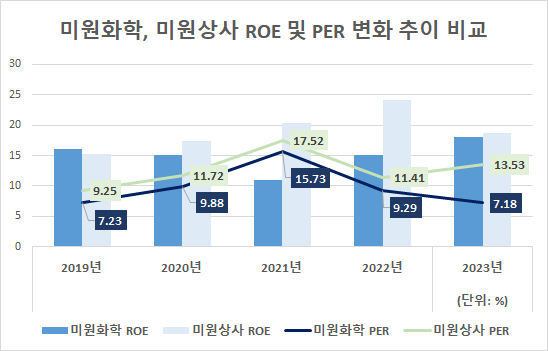

영업 순항이 배경으로 꼽힌다. 미원화학은 수익성 지표가 뚜렷한 개선세를 보이고 있다. 일례로 자기자본이익률(ROE)의 경우 지난해 말 15.7%로 2021년 말(9.7%) 이후 매년 상승세다. 동 기간 상각전영업이익(EBITDA) 마진율 또한 약 4%포인트 올랐다. 우선 화학제품 물량 확대에 따른 매출 성장이 뒷받침됐고 점차 생산 안정기에 진입하며 영업레버레지 효과를 거뒀다.

다만 기업가치는 이에 반응하지 않고 있다. 올 1분기 말 미원화학 주가수익비율(PER)과 주가순자산비율(PBR)은 각각 6.4배, 0.9배로 나타났다. 영업체력이 개선되며 1주당 순익과 순자산가치가 늘어난데 반해 주가 상승률은 이를 따라가지 못하면서 결과적으로 투자지표들이 위축되는 모습을 보였다. 현재 자산총액과 시가총액 간 차이가 미미한 수준이다. 이날(22일) 시가총액 기준 유가증권시장 600위권에 그친다.

이에 반해 모체인 미원상사는 상대적으로 높은 순위에 랭크돼 있다. 240위권으로 이날 기준 'CJ CGV', 'LS에코에너지', '미래에셋생명' 등 대기업 집단 계열사보다 순위가 앞선다. ROE 등 순익 지표는 하락 추세인데 반해 주요 투자지표는 여유있게 잡히고 있다. 일례로 PBR은 최근 몇 년간 계속 2~3배 수준을 기록하고 있다.

◇적극적 밸류 관리 부재…"경영진 보수적 기조 견지"

미원화학의 경우 밸류 제고를 위한 적극적인 전략이 부재한 상황이다. 우선 별다른 자본 재배치 활동이 감지되지 않는다. 구체적으로 현금 자산은 계속해서 누적되고 있지만 이를 신성장 동력 확보를 위한 재원으로 연결하는데는 소극적이다. 올 1분기 말 기준 별도 종속 회사는 없고 베트남 현지 영업을 위한 관계 법인만 1곳 거느리고 있다. 신규 투자의 경우 제품 생산능력(CAPA) 확대를 위한 목적의 비정기 설비투자만 현재 진행하고 있다.

미원화학 관계자는 "평소 주가 부양을 위해 능동적으로 전략을 설계하는 편은 아니지만 배당 위주의 정책을 꾸준히 전개하고 있다"며 "일단 경영진이 적극적으로 외부 투자하는 성향이 아니고 기존에 하고 있는 사업에서 잘 하자는 기조를 갖고 있다"고 설명했다.

배당 정책의 경우 최대 수혜자가 대주주라는 점에서 한계는 내포한다. 올 1분기 말 기준 김정돈 미원홀딩스 회장을 비롯한 특수관계자 지분은 56.5%다. 배당금의 절반 이상이 대주주 및 친인척, 계열사 등으로 흐르는 구조다. 일반 투자자 비율도 낮은 편이다. 자기주식(8.9%)과 우리사주(9.1%)를 고려하면 묶인 지분이 74%가 넘는다. 거래 유동성 면에서도 기관 투자자 유입 등이 쉽지 않은 환경이다.

모체인 미원상사와 비교하면 이 같은 흐름은 더욱 두드러진다. 미원화학은 2011년 미원상사로부터 인적분할돼 설립됐다. 미원상사의 경우 최근 수익성이 위축되는 등 영업 성적이 다소 부진한 상황이지만 밸류는 오히려 급격한 상승세를 띠고 있다. 재무, 영업성과 면에선 미원화학이 미원상사 대비 안정적인 만큼 투자지표 열위 배경에 관심이 쏠린다.

◇넉넉한 현금 자산, 기업가치 효과는 '미미'

미원화학은 현재 재무안정성이 높게 나타나고 있다. 안정성 지표들이 일제히 긍정적인 흐름을 보이고 있다. 외부 차입활동이 미미해 전체 자산에서 부채가 차지하는 비중이 상대적으로 작은 편이다. 올 1분기 말 기준 미원화학 부채비율은 25%에 못 미친다.

현금 유동성은 풍부하게 잡힌다. 1분기 말 순부채가 마이너스(-) 450억원으로 집계됐다. 차입 규모가 크지 않은 가운데 당장 가용할 수 있는 현금성자산이 넉넉한 덕이다. 같은 시점 미원화학의 현금성 자산은 450억원으로 나타났다. 최근 몇 년간 유동성 지표는 급격한 성장세를 보였다. 구체적으로 2021년 말 60억원에 그쳤던 현금자산은 지난해 말 260억원 수준으로 불었다.

영업 순항이 배경으로 꼽힌다. 미원화학은 수익성 지표가 뚜렷한 개선세를 보이고 있다. 일례로 자기자본이익률(ROE)의 경우 지난해 말 15.7%로 2021년 말(9.7%) 이후 매년 상승세다. 동 기간 상각전영업이익(EBITDA) 마진율 또한 약 4%포인트 올랐다. 우선 화학제품 물량 확대에 따른 매출 성장이 뒷받침됐고 점차 생산 안정기에 진입하며 영업레버레지 효과를 거뒀다.

다만 기업가치는 이에 반응하지 않고 있다. 올 1분기 말 미원화학 주가수익비율(PER)과 주가순자산비율(PBR)은 각각 6.4배, 0.9배로 나타났다. 영업체력이 개선되며 1주당 순익과 순자산가치가 늘어난데 반해 주가 상승률은 이를 따라가지 못하면서 결과적으로 투자지표들이 위축되는 모습을 보였다. 현재 자산총액과 시가총액 간 차이가 미미한 수준이다. 이날(22일) 시가총액 기준 유가증권시장 600위권에 그친다.

이에 반해 모체인 미원상사는 상대적으로 높은 순위에 랭크돼 있다. 240위권으로 이날 기준 'CJ CGV', 'LS에코에너지', '미래에셋생명' 등 대기업 집단 계열사보다 순위가 앞선다. ROE 등 순익 지표는 하락 추세인데 반해 주요 투자지표는 여유있게 잡히고 있다. 일례로 PBR은 최근 몇 년간 계속 2~3배 수준을 기록하고 있다.

◇적극적 밸류 관리 부재…"경영진 보수적 기조 견지"

미원화학의 경우 밸류 제고를 위한 적극적인 전략이 부재한 상황이다. 우선 별다른 자본 재배치 활동이 감지되지 않는다. 구체적으로 현금 자산은 계속해서 누적되고 있지만 이를 신성장 동력 확보를 위한 재원으로 연결하는데는 소극적이다. 올 1분기 말 기준 별도 종속 회사는 없고 베트남 현지 영업을 위한 관계 법인만 1곳 거느리고 있다. 신규 투자의 경우 제품 생산능력(CAPA) 확대를 위한 목적의 비정기 설비투자만 현재 진행하고 있다.

미원화학 관계자는 "평소 주가 부양을 위해 능동적으로 전략을 설계하는 편은 아니지만 배당 위주의 정책을 꾸준히 전개하고 있다"며 "일단 경영진이 적극적으로 외부 투자하는 성향이 아니고 기존에 하고 있는 사업에서 잘 하자는 기조를 갖고 있다"고 설명했다.

배당 정책의 경우 최대 수혜자가 대주주라는 점에서 한계는 내포한다. 올 1분기 말 기준 김정돈 미원홀딩스 회장을 비롯한 특수관계자 지분은 56.5%다. 배당금의 절반 이상이 대주주 및 친인척, 계열사 등으로 흐르는 구조다. 일반 투자자 비율도 낮은 편이다. 자기주식(8.9%)과 우리사주(9.1%)를 고려하면 묶인 지분이 74%가 넘는다. 거래 유동성 면에서도 기관 투자자 유입 등이 쉽지 않은 환경이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

미드캡 리포트

- 1TCC스틸, 조달비용 낮추기 심혈…다각도 차입 설계

- 2TCC스틸, 경영체계 '미흡'…지배구조 개선 필요성

- 3판관비 줄이던 샘표식품, 올 들어 완화 조짐

- 4샘표식품, 영업현금 웃돈 시설투자…캐파 증설 얼마나

- 5미원화학, 힘 못쓰는 주가…모체 '미원상사'와 상반

- 6미원화학, 모체 '미원상사' 보다 한발 앞선 이사회

- 7샘표식품, 경쟁사 대비 낮은 주주지표…밸류업 계획은

- 8삼화콘덴서, 전장부품 호실적 속 치솟는 매출원가

- 9상장 5년차 명신산업, 테슬라 업고 고속 성장

- 10삼화콘덴서, 우량 순현금 경영…고금리 재테크 여유도

- 11'지배체제 단순화' 명신산업…그룹 지탱 부담은 확대

- 12'이사회 준수율 0%' 명신산업, 지배 체계는 낙제점

- 13'현금 부자' 케이씨텍, 이자수익으로 반도체 불황 방어

- 14'RSU 유인책' 내건 케이씨텍, CEO 보상 체계 정교화

- 15성장 정체된 백광산업, 빚 대응 여력도 '빠듯'

- 16'지배구조 대수술' 백광산업, 사법 리스크 상흔 씻을까

- 17조일알미늄, '제로금리 BW 덕' 유동부채 확대 제동

- 18핸즈코퍼레이션, 지배구조 보고서 첫해 성적은 0점

- 19'버티기' 돌입한 핸즈코퍼레이션, 수익성 확보 사활

- 20GC, 홍콩법인 매각 '수익률과 시기' 재평가

- 21GC녹십자, '그룹 미래' 알리글로가 이끄는 '신고가'

- 22화신, 과감한 CAPEX 베팅에도 안정적인 배경은

- 23'현대차 벤더' 화신, 배당정책 손질에도 변화는 '글쎄'

- 24동양철관, 애써 회복한 수익성 무색한 메자닌 출혈

- 25서연이화, 고환율 덕 재무안정성 강화 효과 '톡톡'

- 26서연이화, 'CAPEX 선순위' 글로벌 기지 확장 잰걸음

- 27서연이화, '유동성 확보 심혈' 운전자본 관리 방점

- 28덩치 키우는 서연이화, 경영 선진화 과제 남았다

관련기사