'현대차 벤더' 화신, 배당정책 손질에도 변화는 '글쎄'

②3개년도 배당 계획 수립하나 '현상 유지'…코스피 평균 대비 환원·수익률 저조

편집자주

유가증권시장(코스피)에선 상위 100개 기업이 시가총액의 80% 이상을 차지한다. 반대로 나머지 700여개 상장사의 비중은 10%대에 그친다. 코스피 내에서도 자본의 쏠림 현상이 강하게 나타나고 있다. 더벨은 이같이 상대적으로 소외된 미드캡 기업을 파악하고 그간 시장의 관심에서 한 발짝 비껴나 있던 중형 상장사의 가려진 재무 체력과 경영 역량을 들여다본다.

현대자동차 등을 대상으로 차량용 섀시 및 차체 부품을 납품하는 '화신'이 소극적 주주 정책을 유지하고 있다. 현금 배당 총액 자체는 매년 대체로 증가하는 추세지만 이익분과 비교하면 절대적 금액은 크지 않다. 여기에 배당에 따른 주주 기대 수익률도 상대적으로 낮다 보니 투자 메리트는 장기간 저조한 상태에 머물러 있다.

화신도 일부 개선 노력을 기울이고 있다. 하지만 아직까진 유의미한 결과물을 도출하진 못했다. 최근 경영진 단에서 대략적인 배당 계획과 관련해 단기 목표를 수립했으나 단순 수치만 놓고 보면 기존 정책과 비교해 큰 변화는 감지되지 않는다. 향후 주주 환원 예측 가능성 제고 등 기업 가치 개선을 위한 보다 적극적인 변화가 요구된다.

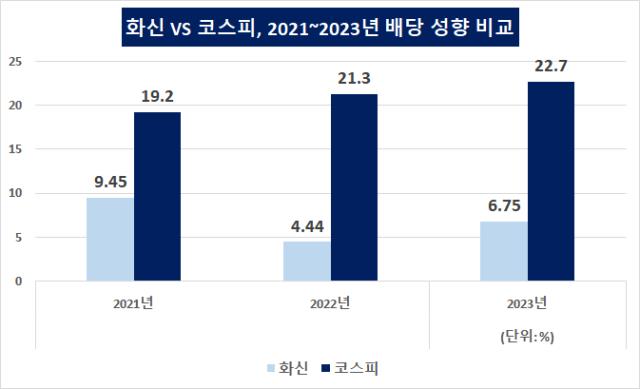

화신은 보수적 주주 정책 기조를 견지하고 있다. 근래 현금 배당 집행 추이를 보면 순익분의 일부만 환원 재원으로 활용하고 있다. 순손실을 낸 2020년을 제외한 최근 3개년도 연결 배당성향은 6%대에 그친다. 한국거래소에서 집계한 지난해 전체 유가증권시장 상장사 평균 배당성향(22.7%)과 비교하면 약 3분의 1 수준이다.

화신 측은 투자 흐름과 맞물려 내린 선택이었다는 설명이다. 화신 관계자는 "자동차 업종은 보통 4~5년마다 투자 사이클이 돌다 보니 현재 이를 고려하면 이익 대비 배당 비중을 크게 잡기 어렵다"며 "다만 주당배당금(DPS) 자체만 따지면 지난해 전년대비 증가했고 시가배당률 지표 등도 저조하진 않다고 내부적으론 보고 있다"고 설명했다.

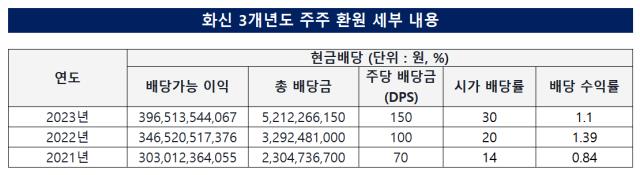

화신은 대체로 낮은 연결 배당성향을 장기간 유지 중이다. 2019년 당기손익 흑자 전환 당시 24%대 수치를 기록했던 때를 제외하고 지난 10여 년간 해당 수치는 줄곧 한 자릿수에 머물렀다. 영업 및 투자 활동 등을 통해 남긴 이익 중 일부만 주주에게 되돌려주고 대부분은 쌓아둔 셈이다. 지난해 말 기준 화신 배당 가능 총 이익은 3960억원으로 나타났다. 화신은 당해 52억1200만원을 현금 배당으로 지출했다.

배당에 대한 주주 기대 수익률도 평균치 대비 낮게 잡힌다. DPS를 현재 주가로 나눈 값인 배당수익률은 지난해 1.1%를 기록했다. 당해 코스피 전체(1.8%) 및 제조업만 따로 집계한 수치(1.4%)와 비교해 낮다. 해당 지표는 투자금 대비 배당 수준이 어느 정도 되는지 나타내는 수치다. 주주 입장에서 실제 투자를 통한 수익률을 가늠할 수 있다는 의미를 지닌다.

화신 측이 주장한 시가배당률은 상대적으로 높은 편이다. 이는 액면가를 준거로 배당금 수준을 가늠하는 지표다. 지난해 화신 시가배당률은 30%로 집계됐다. 액면가(500원)를 기준으로 하다 보니 배당수익률 대비 수치가 높았다.

다만 두 지표만 놓고 보면 실 투자금을 기초로 어느 정도의 투자 수익을 올릴 수 있는지 보다 명확히 알 수 있는 쪽은 배당수익률이다. 시가배당률 지표가 현재 밸류 추이를 반영하지 못하는 탓이다. 이를 고려하면 화신 측이 근거로 든 시가배당률은 실제 주주 정책과 비교할 때 일부 괴리가 발생할 여지가 있다.

화신은 주주 환원에 대한 논의는 지속하고 있다는 입장이다. 올해 이사회에서 중장기 배당 정책 수립 건을 결의한 것이 대표적이다. 당 사업연도를 시작으로 3개년 간 7%의 연결 배당성향을 기준 수치로 삼겠다는게 골자다. 다만 매년 영업 실적 및 현금 흐름 등을 고려해 동 수치에 미달할 가능성도 있다는 설명이다. 지난 3년간 화신 연결 배당 성향이 4~9%대를 기록한 것을 고려하면 큰 변화는 감지되지 않는다. 현재로선 자기주식 매입 등도 고려하고 있지 않다.

향후 배당 예측 가능성을 추가로 더 높이는게 과제다. 금번 3개년도 배당 정책 수립 결정이 해당 차원에서 이뤄지긴 했지만 이를 보다 정교화하는 작업이 필요한 상태다. 현재 투자자들이 실질적으로 배당을 예측할 수 있는 환경은 마련돼 있지 않다. 한국ESG기준원은 주주 정책 선진화를 위해 상장사를 대상으로 현금 배당액을 먼저 확정하고 권리 주주를 확정할 것을 요구하고 있다. 반면 화신은 배당 기준일을 정하고 배당액을 확정하는 식의 정책을 유지하고 있다.

화신도 일부 개선 노력을 기울이고 있다. 하지만 아직까진 유의미한 결과물을 도출하진 못했다. 최근 경영진 단에서 대략적인 배당 계획과 관련해 단기 목표를 수립했으나 단순 수치만 놓고 보면 기존 정책과 비교해 큰 변화는 감지되지 않는다. 향후 주주 환원 예측 가능성 제고 등 기업 가치 개선을 위한 보다 적극적인 변화가 요구된다.

화신은 보수적 주주 정책 기조를 견지하고 있다. 근래 현금 배당 집행 추이를 보면 순익분의 일부만 환원 재원으로 활용하고 있다. 순손실을 낸 2020년을 제외한 최근 3개년도 연결 배당성향은 6%대에 그친다. 한국거래소에서 집계한 지난해 전체 유가증권시장 상장사 평균 배당성향(22.7%)과 비교하면 약 3분의 1 수준이다.

화신 측은 투자 흐름과 맞물려 내린 선택이었다는 설명이다. 화신 관계자는 "자동차 업종은 보통 4~5년마다 투자 사이클이 돌다 보니 현재 이를 고려하면 이익 대비 배당 비중을 크게 잡기 어렵다"며 "다만 주당배당금(DPS) 자체만 따지면 지난해 전년대비 증가했고 시가배당률 지표 등도 저조하진 않다고 내부적으론 보고 있다"고 설명했다.

화신은 대체로 낮은 연결 배당성향을 장기간 유지 중이다. 2019년 당기손익 흑자 전환 당시 24%대 수치를 기록했던 때를 제외하고 지난 10여 년간 해당 수치는 줄곧 한 자릿수에 머물렀다. 영업 및 투자 활동 등을 통해 남긴 이익 중 일부만 주주에게 되돌려주고 대부분은 쌓아둔 셈이다. 지난해 말 기준 화신 배당 가능 총 이익은 3960억원으로 나타났다. 화신은 당해 52억1200만원을 현금 배당으로 지출했다.

배당에 대한 주주 기대 수익률도 평균치 대비 낮게 잡힌다. DPS를 현재 주가로 나눈 값인 배당수익률은 지난해 1.1%를 기록했다. 당해 코스피 전체(1.8%) 및 제조업만 따로 집계한 수치(1.4%)와 비교해 낮다. 해당 지표는 투자금 대비 배당 수준이 어느 정도 되는지 나타내는 수치다. 주주 입장에서 실제 투자를 통한 수익률을 가늠할 수 있다는 의미를 지닌다.

화신 측이 주장한 시가배당률은 상대적으로 높은 편이다. 이는 액면가를 준거로 배당금 수준을 가늠하는 지표다. 지난해 화신 시가배당률은 30%로 집계됐다. 액면가(500원)를 기준으로 하다 보니 배당수익률 대비 수치가 높았다.

다만 두 지표만 놓고 보면 실 투자금을 기초로 어느 정도의 투자 수익을 올릴 수 있는지 보다 명확히 알 수 있는 쪽은 배당수익률이다. 시가배당률 지표가 현재 밸류 추이를 반영하지 못하는 탓이다. 이를 고려하면 화신 측이 근거로 든 시가배당률은 실제 주주 정책과 비교할 때 일부 괴리가 발생할 여지가 있다.

화신은 주주 환원에 대한 논의는 지속하고 있다는 입장이다. 올해 이사회에서 중장기 배당 정책 수립 건을 결의한 것이 대표적이다. 당 사업연도를 시작으로 3개년 간 7%의 연결 배당성향을 기준 수치로 삼겠다는게 골자다. 다만 매년 영업 실적 및 현금 흐름 등을 고려해 동 수치에 미달할 가능성도 있다는 설명이다. 지난 3년간 화신 연결 배당 성향이 4~9%대를 기록한 것을 고려하면 큰 변화는 감지되지 않는다. 현재로선 자기주식 매입 등도 고려하고 있지 않다.

향후 배당 예측 가능성을 추가로 더 높이는게 과제다. 금번 3개년도 배당 정책 수립 결정이 해당 차원에서 이뤄지긴 했지만 이를 보다 정교화하는 작업이 필요한 상태다. 현재 투자자들이 실질적으로 배당을 예측할 수 있는 환경은 마련돼 있지 않다. 한국ESG기준원은 주주 정책 선진화를 위해 상장사를 대상으로 현금 배당액을 먼저 확정하고 권리 주주를 확정할 것을 요구하고 있다. 반면 화신은 배당 기준일을 정하고 배당액을 확정하는 식의 정책을 유지하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

미드캡 리포트

- 1TCC스틸, 조달비용 낮추기 심혈…다각도 차입 설계

- 2TCC스틸, 경영체계 '미흡'…지배구조 개선 필요성

- 3판관비 줄이던 샘표식품, 올 들어 완화 조짐

- 4샘표식품, 영업현금 웃돈 시설투자…캐파 증설 얼마나

- 5미원화학, 힘 못쓰는 주가…모체 '미원상사'와 상반

- 6미원화학, 모체 '미원상사' 보다 한발 앞선 이사회

- 7샘표식품, 경쟁사 대비 낮은 주주지표…밸류업 계획은

- 8삼화콘덴서, 전장부품 호실적 속 치솟는 매출원가

- 9상장 5년차 명신산업, 테슬라 업고 고속 성장

- 10삼화콘덴서, 우량 순현금 경영…고금리 재테크 여유도

- 11'지배체제 단순화' 명신산업…그룹 지탱 부담은 확대

- 12'이사회 준수율 0%' 명신산업, 지배 체계는 낙제점

- 13'현금 부자' 케이씨텍, 이자수익으로 반도체 불황 방어

- 14'RSU 유인책' 내건 케이씨텍, CEO 보상 체계 정교화

- 15성장 정체된 백광산업, 빚 대응 여력도 '빠듯'

- 16'지배구조 대수술' 백광산업, 사법 리스크 상흔 씻을까

- 17조일알미늄, '제로금리 BW 덕' 유동부채 확대 제동

- 18핸즈코퍼레이션, 지배구조 보고서 첫해 성적은 0점

- 19'버티기' 돌입한 핸즈코퍼레이션, 수익성 확보 사활

- 20GC, 홍콩법인 매각 '수익률과 시기' 재평가

- 21GC녹십자, '그룹 미래' 알리글로가 이끄는 '신고가'

- 22화신, 과감한 CAPEX 베팅에도 안정적인 배경은

- 23'현대차 벤더' 화신, 배당정책 손질에도 변화는 '글쎄'

- 24동양철관, 애써 회복한 수익성 무색한 메자닌 출혈

- 25서연이화, 고환율 덕 재무안정성 강화 효과 '톡톡'

- 26서연이화, 'CAPEX 선순위' 글로벌 기지 확장 잰걸음

- 27서연이화, '유동성 확보 심혈' 운전자본 관리 방점

- 28덩치 키우는 서연이화, 경영 선진화 과제 남았다

관련기사