유가증권시장(코스피)에선 상위 100개 기업이 시가총액의 80% 이상을 차지한다. 반대로 나머지 700여개 상장사의 비중은 10%대에 그친다. 코스피 내에서도 자본의 쏠림 현상이 강하게 나타나고 있다. 더벨은 이같이 상대적으로 소외된 미드캡 기업을 파악하고 그간 시장의 관심에서 한 발짝 비껴나 있던 중형 상장사의 가려진 재무 체력과 경영 역량을 들여다본다.

샘표식품은 동일업종 경쟁사(삼양식품, 오리온, 농심, 제일제당 등) 대비 자기자본순이익률(ROE), 주가순자산비율(PBR) 등 각종 투자지표가 낮게 형성돼 있다. 한때 20%가 넘던 ROE가 4%대로, 1배를 넘던 PBR 역시 0.5배까지 떨어지면서 투자 메리트가 저하된 탓이다.

아직은 별다른 밸류업 계획은 없는 상황이다. 다만 올해 들어 우상향 기조를 보이는데 K-푸드 수출확대에 따른 소스류 수요증가로 실적 확대가 전망되고 있기 때문이다. 글로벌 수요에 대응하고자 충북 제천에 공장 신설도 계획하고 있다.

◇시총 1400억에서 정체, ROE·PBR 수년째 저하

샘표식품은 2016년 인적분할을 통해 식품사업 부문과 지주부문(샘표)이 나눠져 탄생했다. 지주사는 공개매수와 증여 등을 거쳐 지분 49.38%를 확보하면서 지배력을 확대했다. 지주사 역할을 하는 샘표와 그 산하에 샘표식품이 위치해 있다.

인적분할과 공개매수 형태로 주주들을 배려했지만 두 회사가 같이 상장돼 있는데다 샘표의 샘표식품 의존도가 큰 만큼 밸류가 나눠져 있다. 실제로 샘표식품과 샘표 모두 시가총액이 1400억원대로 엇비슷하다.

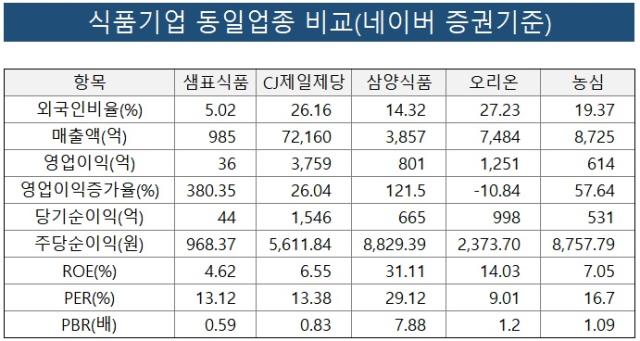

특히 샘표식품은 밸류에 영향을 미치는 투자지표들이 경쟁사 대비 낮게 형성돼 있다. 올 1분기 기준 ROE는 4.62%로 삼양식품(32.1%), 오리온(14.03%), 농심(7.05%), CJ제일제당(6.55%) 등보다 낮은 축이다. PBR 역시 0.59배로, CJ제일제당(0.79배), 삼양식품(7.58배), 오리온(1.21배), 농심(1.04배)도 낮다.

*2024년 3월 말 기준

2019년만 해도 샘표식품의 ROE는 18.57%, 이듬해에는 20.65%로 최고치를 기록했다. 그러다 2021년 11.64%, 2022년 5.92%, 지난해 4.5%로 계속 떨어지고 있다. PBR 또한 2019년 0.99배에서 2020년 1.25배로 최고 수준을 찍은 뒤 2021년 0.95배, 2022년 0.7배, 2023년 0.53배로 저하됐다. 코로나19 거리두기로 집밥을 먹는 사람들이 늘어났을 때 수혜를 받았지만 이후에는 엔데믹으로 상황이 변했다.

배당금 역시 짠물이다. 2016년 인적분할 후 배당금은 주당 200원으로 고정돼 왔다. 배당총액은 9억1332만원으로 변하지 않았다. 주주환원 정책도 다소 미비한 편이다. 정부에서 밸류업을 권장하면서 기업들이 자체적인 주주가치 제고 정책을 펴는 와중에도 배당금 확대, 자사주 매입 및 소각 등에 대해 샘표식품 측은 "현재 계획 없다"는 입장이다.

◇주주환원정책 미비, 해외실적 기대가 '유일'한 재료

K-푸드가 미국과 유럽을 비롯해 전 세계에서 인기를 끄는 현상은 샘표식품에게 호재로 작용한다. 가공식품 수출 추이를 보면 라면, 김치, 장류의 증가 폭이 눈에 띈다. 특히 소스류의 경우 샘표식품이 수혜주로 꼽힌다.

실제로 샘표식품의 간장, 고추장 등 장류 매출은 2021년 185억원, 2022년 219억원, 2023년 259억원으로 꾸준히 늘고 있다. 매출 규모만 따지면 육포 등 장류 외 매출이 지난해 285억원으로 더 크지만 증가율이 장류가 더 높다.

샘표식품은 2000년에 샘표푸드서비스(SFS)를 설립해 미국 내 유통망을 확보했다. 이를 통해 미국 월마트, 아마존 등 대형 유통업체 등 전 세계 50여 개국에 수출을 전개했다. 주력 상품인 간장에서 여전히 시장점유율 1위다.

아울러 지난 4월 충북 제천시와 제2산업단지 공장 신설 투자 협약을 맺고 오는 2028년까지 약 8만1000㎡ 부지에 공장을 신설, 주요 제품 생산설비 증설을 위한 투자를 진행하기로 했다. 이는 글로벌 수요에 적극 대응하기 위해서다. 이 공장이 설립되면 샘표식품은 경기 이천, 충북 영동, 세종시 조치원에 이어 4번째 사업장을 보유하게 된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >