편집자주

유가증권시장(코스피)에선 상위 100개 기업이 시가총액의 80% 이상을 차지한다. 반대로 나머지 700여개 상장사의 비중은 10%대에 그친다. 코스피 내에서도 자본의 쏠림 현상이 강하게 나타나고 있다. 더벨은 이같이 상대적으로 소외된 미드캡 기업을 파악하고 그간 시장의 관심에서 한 발짝 비껴나 있던 중형 상장사의 가려진 재무 체력과 경영 역량을 들여다본다.

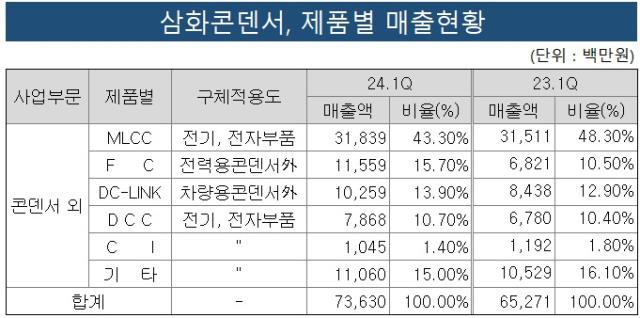

코스피 시장에서 시총 순위 398위 정도에 위치한 삼화콘덴서는 전기자동차가 수요부진(캐즘)에 빠지면서 관련 시장이 침체된 와중에도 전장용 매출로 실적을 유지하고 있다. 전기차 대신 하이브리드 차량(HEV) 판매가 늘면서 여기에 쓰이는 부품 DCLC(DC-Link Capacitor)가 효자 제품으로 부각되고 있다.

주력이었던 MLCC 매출이 정체된 상황 속에서도 LG전자, 현대차와 더불어 유럽 등에 새로운 고객사를 뚫었다. 다만 원자재 값과 전력비 상승 등으로 매출원가가 치솟으면서 수익성은 다소 저하됐다.

◇친환경차 주요 부품 'DCLC' 매출 1년 만에 208억→407억

삼화콘덴서의 주력 제품인 적층세라믹콘덴서(MLCC)와 DC링크캐파시터(DCLC) 등은 쌀알보다 작은 초소형 부품이다. MLCC는 전기를 보관했다가 일정량씩 내보내는 '댐'의 역할을 하는 부품이며 DCLC는 전력변환용 전력전자 시스템 회로에 전압을 안정화하고 직류(DC)전력을 교류(AC)전력으로 전환하는 부품이다.

DCLC는 HEV, 전기차, 수소차 등 친환경 자동차에 주로 사용된다. 삼화콘덴서의 주요 거래처는 현대모비스, LG전자의 전장(VS)사업부, 해외업체 등이다. LG전자, 현대모비스 등을 통해 인포테이먼트(네비게이션, 오디오 등) 위주로 전장용 MLCC를 공급하고 있다.

캐즘 현상으로 글로벌 전기차 수요는 둔화됐으나 반대로 HEV는 판매고가 늘면서 DCLC의 판매량도 따라 증가하고 있다. 삼화콘덴서의 올 1분기 DCLC 매출은 102억원, 전체 매출의 13.9%를 기록했다. 지난해 1분기(84억원, 12.9%)대비 21% 늘었다. 작년 한해 기준으로는 407억원(14.5%)로 2022년(208억원, 7.9%)보다 두 배 가량 증가했다. 유럽업체들과 거래를 트면서 매출처도 점차 다변화되고 있다.

국내외 대형 거래처와 수요 호조로 매출은 연간 2400억~2600억원을 오르내리며 안정적인 흐름을 보인다. 2020년 코로나 팬데믹 등 전 세계적인 악재에도, 2022년 러시아-우크라이나 전쟁과 글로벌 금리 인상 등 거시적 변수에도 매출 기조는 별로 흔들리지 않을 만큼 경영 안정성을 확고히 다진 기업이다.

◇매출원가율 3년 만에 77.6%→81.4%, 수익성 저하

문제는 원가부담에 따른 수익성이다. 삼화콘덴서의 올 1분기 연결기준 매출원가율은 81.2%로 전년 동기(80.6%)보다 상승했다. 2021년 매출원가율이 77.6%에서 2022년 78.1%, 지난해 81.4%로 계속 오르고 있다. 매출액 대비 매출원가로 계산되는 이 지표는 재료비, 생산과정에서의 인건비 등 매출을 확보하는 과정에서 드는 원가가 어느 정도인지를 가늠하는데 쓰인다.

특히 지난해는 원재료의 사용액 및 상품의 매입액 등이 1412억원으로 전년(1249억원) 대비 늘었고 감가상각비 및 무형자산상각비 191억원에서 213억원, 임가공비 및 소모공구, 소모품비 149억원에서 191억원, 전력비가 73억원에서 96억원, 운반비 14억원에서 17억원으로 비용과 원가가 전반적으로 증가했다.

매출원가와 함께 수익성을 좌우하는 판매관리비율은 소폭 하락했다. 2021년 9.8%에서 지난해 10.1%로 올랐으나 올 들어 9.1%로 낮아졌다. 다만 매출원가가 그 이상으로 늘어난 탓에 수익성 방어에는 그다지 도움이 되지 못했다.

실제로 상각전영업이익(EBITDA) 마진율은 2021년 19.2%에서 지난해 16.1%로 급락했다. 올 1분기 역시 16.2%로 전년 동기(18.2%)대비 2%포인트 떨어졌다. 감가상각비 등 비현금성지출을 제외해도 삼화콘덴서의 수익성은 하락 기조를 나타냈다.

주력인 MLCC가 전방산업 수요 부진 및 고객사의 재고조정 등으로 인해 일시적 부진현상을 겪고 있는 탓이다. 특히 작년 4분기에는 4억원의 영업손실을 내면서 분기 적자 전환했다. MLCC 출하량 감소로 인해 지난해 연중 최저의 가동률을 기록하기도 했다.

주력이었던 MLCC 매출이 정체된 상황 속에서도 LG전자, 현대차와 더불어 유럽 등에 새로운 고객사를 뚫었다. 다만 원자재 값과 전력비 상승 등으로 매출원가가 치솟으면서 수익성은 다소 저하됐다.

◇친환경차 주요 부품 'DCLC' 매출 1년 만에 208억→407억

삼화콘덴서의 주력 제품인 적층세라믹콘덴서(MLCC)와 DC링크캐파시터(DCLC) 등은 쌀알보다 작은 초소형 부품이다. MLCC는 전기를 보관했다가 일정량씩 내보내는 '댐'의 역할을 하는 부품이며 DCLC는 전력변환용 전력전자 시스템 회로에 전압을 안정화하고 직류(DC)전력을 교류(AC)전력으로 전환하는 부품이다.

DCLC는 HEV, 전기차, 수소차 등 친환경 자동차에 주로 사용된다. 삼화콘덴서의 주요 거래처는 현대모비스, LG전자의 전장(VS)사업부, 해외업체 등이다. LG전자, 현대모비스 등을 통해 인포테이먼트(네비게이션, 오디오 등) 위주로 전장용 MLCC를 공급하고 있다.

캐즘 현상으로 글로벌 전기차 수요는 둔화됐으나 반대로 HEV는 판매고가 늘면서 DCLC의 판매량도 따라 증가하고 있다. 삼화콘덴서의 올 1분기 DCLC 매출은 102억원, 전체 매출의 13.9%를 기록했다. 지난해 1분기(84억원, 12.9%)대비 21% 늘었다. 작년 한해 기준으로는 407억원(14.5%)로 2022년(208억원, 7.9%)보다 두 배 가량 증가했다. 유럽업체들과 거래를 트면서 매출처도 점차 다변화되고 있다.

국내외 대형 거래처와 수요 호조로 매출은 연간 2400억~2600억원을 오르내리며 안정적인 흐름을 보인다. 2020년 코로나 팬데믹 등 전 세계적인 악재에도, 2022년 러시아-우크라이나 전쟁과 글로벌 금리 인상 등 거시적 변수에도 매출 기조는 별로 흔들리지 않을 만큼 경영 안정성을 확고히 다진 기업이다.

◇매출원가율 3년 만에 77.6%→81.4%, 수익성 저하

문제는 원가부담에 따른 수익성이다. 삼화콘덴서의 올 1분기 연결기준 매출원가율은 81.2%로 전년 동기(80.6%)보다 상승했다. 2021년 매출원가율이 77.6%에서 2022년 78.1%, 지난해 81.4%로 계속 오르고 있다. 매출액 대비 매출원가로 계산되는 이 지표는 재료비, 생산과정에서의 인건비 등 매출을 확보하는 과정에서 드는 원가가 어느 정도인지를 가늠하는데 쓰인다.

특히 지난해는 원재료의 사용액 및 상품의 매입액 등이 1412억원으로 전년(1249억원) 대비 늘었고 감가상각비 및 무형자산상각비 191억원에서 213억원, 임가공비 및 소모공구, 소모품비 149억원에서 191억원, 전력비가 73억원에서 96억원, 운반비 14억원에서 17억원으로 비용과 원가가 전반적으로 증가했다.

매출원가와 함께 수익성을 좌우하는 판매관리비율은 소폭 하락했다. 2021년 9.8%에서 지난해 10.1%로 올랐으나 올 들어 9.1%로 낮아졌다. 다만 매출원가가 그 이상으로 늘어난 탓에 수익성 방어에는 그다지 도움이 되지 못했다.

실제로 상각전영업이익(EBITDA) 마진율은 2021년 19.2%에서 지난해 16.1%로 급락했다. 올 1분기 역시 16.2%로 전년 동기(18.2%)대비 2%포인트 떨어졌다. 감가상각비 등 비현금성지출을 제외해도 삼화콘덴서의 수익성은 하락 기조를 나타냈다.

주력인 MLCC가 전방산업 수요 부진 및 고객사의 재고조정 등으로 인해 일시적 부진현상을 겪고 있는 탓이다. 특히 작년 4분기에는 4억원의 영업손실을 내면서 분기 적자 전환했다. MLCC 출하량 감소로 인해 지난해 연중 최저의 가동률을 기록하기도 했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

미드캡 리포트

- 1TCC스틸, 조달비용 낮추기 심혈…다각도 차입 설계

- 2TCC스틸, 경영체계 '미흡'…지배구조 개선 필요성

- 3판관비 줄이던 샘표식품, 올 들어 완화 조짐

- 4샘표식품, 영업현금 웃돈 시설투자…캐파 증설 얼마나

- 5미원화학, 힘 못쓰는 주가…모체 '미원상사'와 상반

- 6미원화학, 모체 '미원상사' 보다 한발 앞선 이사회

- 7샘표식품, 경쟁사 대비 낮은 주주지표…밸류업 계획은

- 8삼화콘덴서, 전장부품 호실적 속 치솟는 매출원가

- 9상장 5년차 명신산업, 테슬라 업고 고속 성장

- 10삼화콘덴서, 우량 순현금 경영…고금리 재테크 여유도

- 11'지배체제 단순화' 명신산업…그룹 지탱 부담은 확대

- 12'이사회 준수율 0%' 명신산업, 지배 체계는 낙제점

- 13'현금 부자' 케이씨텍, 이자수익으로 반도체 불황 방어

- 14'RSU 유인책' 내건 케이씨텍, CEO 보상 체계 정교화

- 15성장 정체된 백광산업, 빚 대응 여력도 '빠듯'

- 16'지배구조 대수술' 백광산업, 사법 리스크 상흔 씻을까

- 17조일알미늄, '제로금리 BW 덕' 유동부채 확대 제동

- 18핸즈코퍼레이션, 지배구조 보고서 첫해 성적은 0점

- 19'버티기' 돌입한 핸즈코퍼레이션, 수익성 확보 사활

- 20GC, 홍콩법인 매각 '수익률과 시기' 재평가

- 21GC녹십자, '그룹 미래' 알리글로가 이끄는 '신고가'

- 22화신, 과감한 CAPEX 베팅에도 안정적인 배경은

- 23'현대차 벤더' 화신, 배당정책 손질에도 변화는 '글쎄'

- 24동양철관, 애써 회복한 수익성 무색한 메자닌 출혈

- 25서연이화, 고환율 덕 재무안정성 강화 효과 '톡톡'

- 26서연이화, 'CAPEX 선순위' 글로벌 기지 확장 잰걸음

- 27서연이화, '유동성 확보 심혈' 운전자본 관리 방점

- 28덩치 키우는 서연이화, 경영 선진화 과제 남았다

관련기사