판관비 줄이던 샘표식품, 올 들어 완화 조짐

①대폭 줄였던 광고·판촉비 조금 풀려, 원재료값 저하 등 원가부담 한숨 돌려

편집자주

유가증권시장(코스피)에선 상위 100개 기업이 시가총액의 80% 이상을 차지한다. 반대로 나머지 700여개 상장사의 비중은 10%대에 그친다. 코스피 내에서도 자본의 쏠림 현상이 강하게 나타나고 있다. 더벨은 이같이 상대적으로 소외된 미드캡 기업을 파악하고 그간 시장의 관심에서 한 발짝 비껴나 있던 중형 상장사의 가려진 재무 체력과 경영 역량을 들여다본다.

샘표식품은 최근 4년간 매출원가율이 계속 상승세를 이어갔다. 간장 등의 원재료인 대두, 옥수수, 밀 등 원재료 값과 생산비용이 늘어난 탓이다. 특히 작년에는 원가율이 최고 수준으로 올라 수익성을 위협했다. 이를 방어하기 위해 광고·판촉비 등 판매관리비를 타이트하게 죄었다.

올 들어 원재료 값이 3년 내 최저수준으로 낮아지면서 원가율은 한숨 돌렸다. 이에 따라 옥죄던 판관비도 조금씩 풀렸다. 1분기 매출 역시 7% 정도 증가해 비용관리의 운신 폭이 좀 더 생겼다.

◇치솟는 매출원가율, 올 들어 진정세

양조간장 및 요리에센스 '연두' 등으로 유명한 샘표식품은 최근 몇 년간 치솟는 원가율 때문에 수익성 관리에 애로가 있었다. 원재료, 생산비용, 제조과정에 드는 인건비 등을 포함하는 매출원가는 판관비와 함께 수익성에 지대한 영향을 미치는 양대 지출요소다.

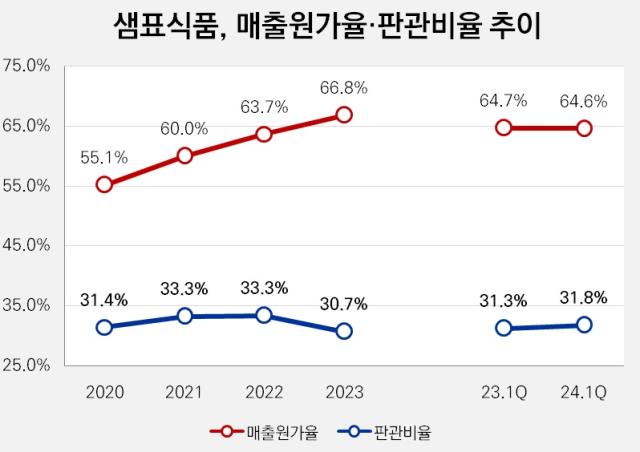

2020년 55.1%였던 샘표식품의 매출원가율(매출원가/매출액)은 2021년에 60%를 돌파하더니 꾸준히 올라 작년에는 66.8%까지 치솟았다. 양조간장과 연두 등 샘표식품 공장에서 제품을 만드는 데 드는 원가인 제품매출원가가 1306억원으로 전년(1202억원)대비 늘었다. 타사에서 만들어진 제품을 사와 일정마진을 붙여 파는 상품매출원가 역시 1161억원에서 1253억원으로 증가했다. 폰타나, 티아시아 등 OEM으로 만들어지는 장류외 제품군이 여기에 포함된다.

원가상승 배경에는 일단 원재료 값이 있다. 탈지대두와 강력분 제조에 사용되는 밀인 DNS맥, 수입용 대두의 가격이 2021년 kg당 792원에서 2022년 1071억원으로 치솟았다. 러시아-우크라이나 전쟁으로 글로벌 곡물시장이 불안정해지며 수출통제로 인해 곡물가격이 폭등한 탓이다.

지난해에는 kg당 1036원으로 소폭 하락했으나 매출원가율에 곧바로 연동되지 않았다. 이와 더불어 생산비용 자체가 늘어난 것도 일조했다.

올해 들어 매출원가율은 다소 진정된 상태다. 1분기 말 기준 64.6%로 전년 말보다 낮아졌다. 작년 같은 기간(64.7%)보다도 약간 하락했다. 매출원가는 636억원으로 전년 동기(592억원)대비 7.4% 늘었지만 매출이 916억원에서 985억원 7.6% 증가하면서 원가율을 끌어내렸다.

2024년 1분기는 대두, 옥수수, 소맥 모두 3년 이내 최저가격을 기록한 덕분이다. 2023년 4분기에 129.4였던 국제곡물 선물가격지수는 2024년 1분기에는 122.2로 낮아졌다.

◇판관비 줄여 흑자유지, 올 1분기는 비용통제 강도 소폭 완화

지난해 샘표식품의 수익성을 그나마 받쳐준 것은 판관비 절감이다. 1176억원으로 전년(1238억원)대비 5% 줄었다. 매출 대비 판관비율은 33.3%에서 30.7%로 하락했다. 덕분에 98억원 규모의 영업이익을 내면서 흑자를 유지할 수 있었다.

세부적으로는 광고비 및 판촉비가 471억원에서 348억원으로 줄었다. 특히 판관비 항목에 들어가는 광고선전비의 경우 135억원에서 28억원으로 급감했다. 올해 들어선 판관비는 다소 풀리는 모습을 보이고 있다. 1분기 말 기준 313억원(매출 대비 31.8%)으로 지난해 동기 286억원(31.3%)보다 늘었다.

샘표식품 관계자는 "브랜드와 제품의 전략에 따라 광고와 판촉은 진행된다"며 "올해는 4월 모던차이니즈퀴진(차오차이) 브랜드 런칭으로 광고판촉비가 늘었다"고 설명했다.

영업이익을 결정하는 두 개의 지출 항목 중 하나인 매출원가 부문에서 운신 폭이 넓어지면서 판관비도 버퍼가 생겼다. 판관비율이 소폭 올랐음에도 1분기 영업이익률은 3.6%로 작년 같은 기간(2.5%)대비 높은 선에 위치했다.

올 들어 원재료 값이 3년 내 최저수준으로 낮아지면서 원가율은 한숨 돌렸다. 이에 따라 옥죄던 판관비도 조금씩 풀렸다. 1분기 매출 역시 7% 정도 증가해 비용관리의 운신 폭이 좀 더 생겼다.

◇치솟는 매출원가율, 올 들어 진정세

양조간장 및 요리에센스 '연두' 등으로 유명한 샘표식품은 최근 몇 년간 치솟는 원가율 때문에 수익성 관리에 애로가 있었다. 원재료, 생산비용, 제조과정에 드는 인건비 등을 포함하는 매출원가는 판관비와 함께 수익성에 지대한 영향을 미치는 양대 지출요소다.

2020년 55.1%였던 샘표식품의 매출원가율(매출원가/매출액)은 2021년에 60%를 돌파하더니 꾸준히 올라 작년에는 66.8%까지 치솟았다. 양조간장과 연두 등 샘표식품 공장에서 제품을 만드는 데 드는 원가인 제품매출원가가 1306억원으로 전년(1202억원)대비 늘었다. 타사에서 만들어진 제품을 사와 일정마진을 붙여 파는 상품매출원가 역시 1161억원에서 1253억원으로 증가했다. 폰타나, 티아시아 등 OEM으로 만들어지는 장류외 제품군이 여기에 포함된다.

원가상승 배경에는 일단 원재료 값이 있다. 탈지대두와 강력분 제조에 사용되는 밀인 DNS맥, 수입용 대두의 가격이 2021년 kg당 792원에서 2022년 1071억원으로 치솟았다. 러시아-우크라이나 전쟁으로 글로벌 곡물시장이 불안정해지며 수출통제로 인해 곡물가격이 폭등한 탓이다.

지난해에는 kg당 1036원으로 소폭 하락했으나 매출원가율에 곧바로 연동되지 않았다. 이와 더불어 생산비용 자체가 늘어난 것도 일조했다.

올해 들어 매출원가율은 다소 진정된 상태다. 1분기 말 기준 64.6%로 전년 말보다 낮아졌다. 작년 같은 기간(64.7%)보다도 약간 하락했다. 매출원가는 636억원으로 전년 동기(592억원)대비 7.4% 늘었지만 매출이 916억원에서 985억원 7.6% 증가하면서 원가율을 끌어내렸다.

2024년 1분기는 대두, 옥수수, 소맥 모두 3년 이내 최저가격을 기록한 덕분이다. 2023년 4분기에 129.4였던 국제곡물 선물가격지수는 2024년 1분기에는 122.2로 낮아졌다.

◇판관비 줄여 흑자유지, 올 1분기는 비용통제 강도 소폭 완화

지난해 샘표식품의 수익성을 그나마 받쳐준 것은 판관비 절감이다. 1176억원으로 전년(1238억원)대비 5% 줄었다. 매출 대비 판관비율은 33.3%에서 30.7%로 하락했다. 덕분에 98억원 규모의 영업이익을 내면서 흑자를 유지할 수 있었다.

세부적으로는 광고비 및 판촉비가 471억원에서 348억원으로 줄었다. 특히 판관비 항목에 들어가는 광고선전비의 경우 135억원에서 28억원으로 급감했다. 올해 들어선 판관비는 다소 풀리는 모습을 보이고 있다. 1분기 말 기준 313억원(매출 대비 31.8%)으로 지난해 동기 286억원(31.3%)보다 늘었다.

샘표식품 관계자는 "브랜드와 제품의 전략에 따라 광고와 판촉은 진행된다"며 "올해는 4월 모던차이니즈퀴진(차오차이) 브랜드 런칭으로 광고판촉비가 늘었다"고 설명했다.

영업이익을 결정하는 두 개의 지출 항목 중 하나인 매출원가 부문에서 운신 폭이 넓어지면서 판관비도 버퍼가 생겼다. 판관비율이 소폭 올랐음에도 1분기 영업이익률은 3.6%로 작년 같은 기간(2.5%)대비 높은 선에 위치했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

미드캡 리포트

- 1TCC스틸, 조달비용 낮추기 심혈…다각도 차입 설계

- 2TCC스틸, 경영체계 '미흡'…지배구조 개선 필요성

- 3판관비 줄이던 샘표식품, 올 들어 완화 조짐

- 4샘표식품, 영업현금 웃돈 시설투자…캐파 증설 얼마나

- 5미원화학, 힘 못쓰는 주가…모체 '미원상사'와 상반

- 6미원화학, 모체 '미원상사' 보다 한발 앞선 이사회

- 7샘표식품, 경쟁사 대비 낮은 주주지표…밸류업 계획은

- 8삼화콘덴서, 전장부품 호실적 속 치솟는 매출원가

- 9상장 5년차 명신산업, 테슬라 업고 고속 성장

- 10삼화콘덴서, 우량 순현금 경영…고금리 재테크 여유도

- 11'지배체제 단순화' 명신산업…그룹 지탱 부담은 확대

- 12'이사회 준수율 0%' 명신산업, 지배 체계는 낙제점

- 13'현금 부자' 케이씨텍, 이자수익으로 반도체 불황 방어

- 14'RSU 유인책' 내건 케이씨텍, CEO 보상 체계 정교화

- 15성장 정체된 백광산업, 빚 대응 여력도 '빠듯'

- 16'지배구조 대수술' 백광산업, 사법 리스크 상흔 씻을까

- 17조일알미늄, '제로금리 BW 덕' 유동부채 확대 제동

- 18핸즈코퍼레이션, 지배구조 보고서 첫해 성적은 0점

- 19'버티기' 돌입한 핸즈코퍼레이션, 수익성 확보 사활

- 20GC, 홍콩법인 매각 '수익률과 시기' 재평가

- 21GC녹십자, '그룹 미래' 알리글로가 이끄는 '신고가'

- 22화신, 과감한 CAPEX 베팅에도 안정적인 배경은

- 23'현대차 벤더' 화신, 배당정책 손질에도 변화는 '글쎄'

- 24동양철관, 애써 회복한 수익성 무색한 메자닌 출혈

- 25서연이화, 고환율 덕 재무안정성 강화 효과 '톡톡'

- 26서연이화, 'CAPEX 선순위' 글로벌 기지 확장 잰걸음

- 27서연이화, '유동성 확보 심혈' 운전자본 관리 방점

- 28덩치 키우는 서연이화, 경영 선진화 과제 남았다

관련기사