포스코퓨처엠 부채비율 고공행진, 재무구조 선순환 '먼산'

⑫1분기 말 149%, 회사채 발행 후 추가 상승 예상…속도 느린 '잉여금 유보·추가 증자'

편집자주

사업부는 기업을, 기업은 기업집단을 이룬다. 기업집단의 규모가 커질수록 영위하는 사업의 영역도 넓어진다. 기업집단 내 계열사들의 관계와 재무적 연관성도 보다 복잡해진다. THE CFO는 기업집단의 지주사를 비롯해 주요 계열사들을 재무적으로 분석하고, 각 기업집단의 재무 키맨들을 조명한다.

포스코퓨처엠 부채비율이 고공행진 중이다. 최근 최대 6000억원 규모의 회사채 발행도 진행했다. 올 들어서도 부채비율은 계속 상승 중인데 회사채 발행 시기가 맞물린 3분기에도 추가 상승할 것으로 예상된다.

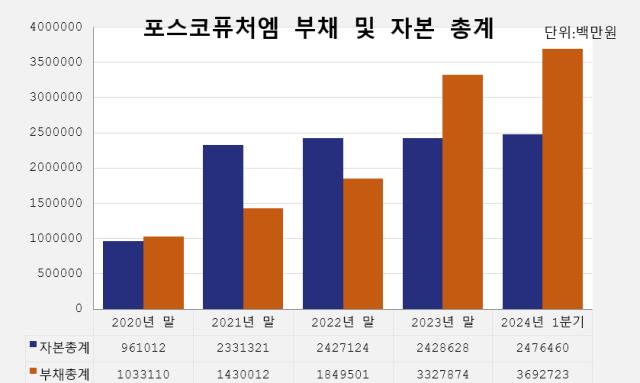

2021년 유상증자 덕분에 자본이 부채를 넘어섰지만 해당 상태가 오래 지속되진 못했다. 2023년 초부터 이미 부채가 자본을 상회했다. 재무구조가 선순환하려면 이익잉여금이나 추가 유상증자로 자본을 키워야 하지만 두 방안 모두 불투명하다. 쓸 곳은 많은 가운데 자금 조달의 고민이 깊어지는 모습이다.

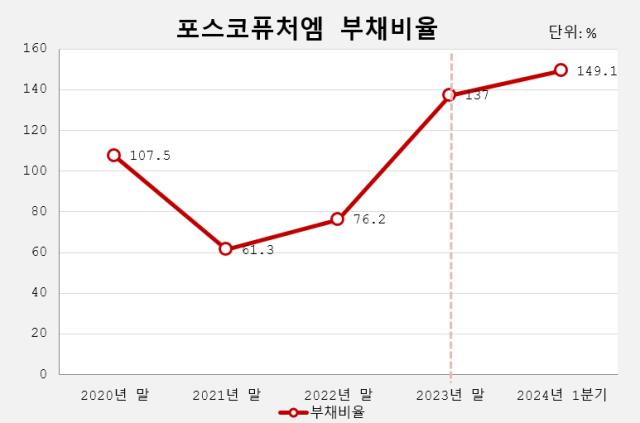

포스코퓨처엠의 별도기준 부채비율은 2022년 말 기준 76.2%에서 2023년 말 137%로 껑충 뛰어올랐다. 올 1분기엔 149.1%까지 오른 상태다.

3분기 기준으로 회사채 추가 발행이 있을 예정이다. 포스코그룹 전체적으로 회사채 발행을 주춤하고 있지만 그룹의 미래 성장동력 포스코퓨처엠만큼은 발행을 지속하는 모양새다. 포스코퓨처엠은 최근 진행한 수요예측에서 목표액의 2배 넘는 자금을 확보함에 따라 기존 계획 대비 증액 발행을 염두에 두고 있다. 발행 예정일은 이달 24일로 최대 6000억원 규모의 차입금이 3분기에 들어오게 된다. 추가 부채비율 상승이 짐작되는 대목이다.

포스코퓨처엠은 2021년 1월 1조2700억원 규모의 유상증자를 진행해 포스코홀딩스로부터 자금수혈을 받았다. 덕분에 자본 규모가 부채 규모를 상회하는 우수한 재무구조를 만들 수 있었다.

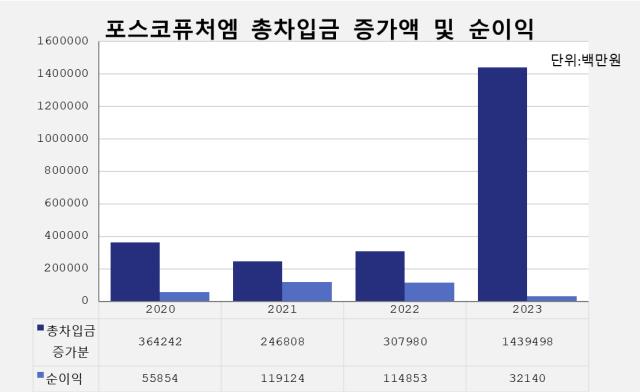

하지만 오래가진 못했다. 포스코홀딩스로부터 받은 현금을 다 쓰고도 자금이 부족해 추가 차입을 이어갔다. 포스코퓨처엠의 총차입금 규모는 2021~2022년 말까지만 해도 1조원 초반대를 유지하다 2023년 말 2조8248억원으로 2배 넘게 커졌다. 올 1분기에는 총차입금이 처음으로 3조원을 돌파했다.

재무구조가 선순환에 들어오기 위해서는 부채가 늘면 자본도 보조를 맞춰 같이 증가해야 한다. 자본은 이익잉여금 누적을 통해 단계적으로 증가시키거나 유상증자를 통해 단번에 해결할 수도 있다.

포스코퓨처엠의 순이익 규모는 조단위 투자액에 비해 아직 미미한 수준이다. 작년 포스코퓨처엠 순이익은 321억원 정도였다. 작년 차입금 증가액만 해도 1조5000억원이 넘는데 누적 이익잉여금으로 재무구조를 개선하기엔 역부족으로 보인다.

포스코홀딩스의 추가 지원이 절실한 상황이지만 포스코홀딩스도 자금 사정이 좋지 않다. 포스코홀딩스는 현재 사업 구조조정을 통한 현금 확보에 들어갔다. 포스코퓨처엠을 향한 자금지원에 대해선 아직 소식이 없다.

재무구조가 점차 나빠지는 상황 속에서 자금 투입될 곳은 많다. 포스코퓨처엠은 2030년까지 양극재 생산능력을 연산 100만톤, 음극재 생산능력을 연산 37만톤씩 확보하기로 했다. 이를 위해 올해 설비투자비용(CAPEX)으로 지난해 투자금액(1조3662억원)의 2배가 넘는 2조8000억원을 책정했다.

2021년 유상증자 덕분에 자본이 부채를 넘어섰지만 해당 상태가 오래 지속되진 못했다. 2023년 초부터 이미 부채가 자본을 상회했다. 재무구조가 선순환하려면 이익잉여금이나 추가 유상증자로 자본을 키워야 하지만 두 방안 모두 불투명하다. 쓸 곳은 많은 가운데 자금 조달의 고민이 깊어지는 모습이다.

포스코퓨처엠의 별도기준 부채비율은 2022년 말 기준 76.2%에서 2023년 말 137%로 껑충 뛰어올랐다. 올 1분기엔 149.1%까지 오른 상태다.

3분기 기준으로 회사채 추가 발행이 있을 예정이다. 포스코그룹 전체적으로 회사채 발행을 주춤하고 있지만 그룹의 미래 성장동력 포스코퓨처엠만큼은 발행을 지속하는 모양새다. 포스코퓨처엠은 최근 진행한 수요예측에서 목표액의 2배 넘는 자금을 확보함에 따라 기존 계획 대비 증액 발행을 염두에 두고 있다. 발행 예정일은 이달 24일로 최대 6000억원 규모의 차입금이 3분기에 들어오게 된다. 추가 부채비율 상승이 짐작되는 대목이다.

포스코퓨처엠은 2021년 1월 1조2700억원 규모의 유상증자를 진행해 포스코홀딩스로부터 자금수혈을 받았다. 덕분에 자본 규모가 부채 규모를 상회하는 우수한 재무구조를 만들 수 있었다.

하지만 오래가진 못했다. 포스코홀딩스로부터 받은 현금을 다 쓰고도 자금이 부족해 추가 차입을 이어갔다. 포스코퓨처엠의 총차입금 규모는 2021~2022년 말까지만 해도 1조원 초반대를 유지하다 2023년 말 2조8248억원으로 2배 넘게 커졌다. 올 1분기에는 총차입금이 처음으로 3조원을 돌파했다.

재무구조가 선순환에 들어오기 위해서는 부채가 늘면 자본도 보조를 맞춰 같이 증가해야 한다. 자본은 이익잉여금 누적을 통해 단계적으로 증가시키거나 유상증자를 통해 단번에 해결할 수도 있다.

포스코퓨처엠의 순이익 규모는 조단위 투자액에 비해 아직 미미한 수준이다. 작년 포스코퓨처엠 순이익은 321억원 정도였다. 작년 차입금 증가액만 해도 1조5000억원이 넘는데 누적 이익잉여금으로 재무구조를 개선하기엔 역부족으로 보인다.

포스코홀딩스의 추가 지원이 절실한 상황이지만 포스코홀딩스도 자금 사정이 좋지 않다. 포스코홀딩스는 현재 사업 구조조정을 통한 현금 확보에 들어갔다. 포스코퓨처엠을 향한 자금지원에 대해선 아직 소식이 없다.

재무구조가 점차 나빠지는 상황 속에서 자금 투입될 곳은 많다. 포스코퓨처엠은 2030년까지 양극재 생산능력을 연산 100만톤, 음극재 생산능력을 연산 37만톤씩 확보하기로 했다. 이를 위해 올해 설비투자비용(CAPEX)으로 지난해 투자금액(1조3662억원)의 2배가 넘는 2조8000억원을 책정했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

기업집단 톺아보기 - 포스코

- 1포스코홀딩스, 매출 추세 달라졌다…수익력 위기 감지

- 2포스코그룹 'CAPEX>영업현금흐름', 현금관리 돌입

- 3독특한 지주사 포스코홀딩스, 신사업 '직접 투자' 집중

- 4포스코홀딩스, 2차전지사업 투자 자금 확보 비결은

- 5'추가 현금 확보할까'…포스코홀딩스, 남은 철강 지분은

- 6포스코, 회사채 발행 '올해는 패스'

- 7철강부문 견인 포스코, 원가경쟁력 고군분투

- 8포스코홀딩스 자사주 소각의 역사, 비장의 카드 털었다

- 92조 대 자사주 소각하는 포스코홀딩스, 재무 부담 '미미'

- 10'사업의 백화점化' 포스코인터, EBITDA 목표치 한발짝

- 11돈 쓸 곳 많은 포스코인터, 현금창출력 고심

- 12포스코퓨처엠 부채비율 고공행진, 재무구조 선순환 '먼산'

- 13포스코퓨처엠, 높은 실적변동성…매입단가에 달린 수익성

- 14포스코이앤씨, 이자보상배율 뚝…영업현금흐름 악화 이중고

- 15포스코홀딩스로 보는 NYSE와 한국거래소 지배구조 차이는

- 16포스코홀딩스, 中 바오우철강과 이사회 비교해보니

관련기사