철강부문 견인 포스코, 원가경쟁력 고군분투

⑦업황과 힘겨운 싸움 속 해외법인 부진…'생산성↑·비용↓' , 매출부진 방어 전략

편집자주

사업부는 기업을, 기업은 기업집단을 이룬다. 기업집단의 규모가 커질수록 영위하는 사업의 영역도 넓어진다. 기업집단 내 계열사들의 관계와 재무적 연관성도 보다 복잡해진다. THE CFO는 기업집단의 지주사를 비롯해 주요 계열사들을 재무적으로 분석하고, 각 기업집단의 재무 키맨들을 조명한다.

포스코가 작년에 이어 올해도 그룹 철강사업 견인을 위해 고군분투 중이다. 2023년엔 매출이 증가했으나 해외 철강법인들의 실적 부진을 상쇄할 정도는 아니었다. 올해는 더 어렵다. 해외법인들의 사정이 나아지지 않은 가운데 포스코 역시 매출이 역성장 중이다.

철강부문 맏형인 포스코는 그나마 내부서 변화시킬 수 있는 '원가' 영역에서 경쟁력을 꾀하고 있다. 현재 생산성 증대와 비용 절감이 가능한 시설 정비를 진행 중이다. 당장 올 하반기 주 원재료인 철광석 가격이 안정세를 보이고 있다는 점 역시 긍정적이다.

2023년 포스코는 어려운 철강 업황 속에서도 나름 선방한 실적을 올렸다. 포스코는 별도기준으로 매출 38조9716억원을 냈는데 이는 전년 대비 10% 증가한 수치다.

반면 같은 기간 그룹 전체 철강 부문은 실적이 쪼그라들었다. 작년 포스코홀딩스 연결기준 철강부문 매출은 63조5387억원으로 전년 대비 10% 감소했다. 포스코가 차지하는 매출 비중이 61%나 되지만 포스코의 매출 증가폭은 계열 철강 사업체들의 부진을 상쇄하기엔 부족했다.

올해 들어선 포스코도 주춤했다. 올 1분기 포스코는 작년 1분기와 비슷한 수준의 매출을 올렸다. 매출 규모는 9조5198억원이었는데 작년 같은 기간 대비 1% 감소했다.

그룹 전체 철강 부문은 여전히 부진을 이어가고 있다. 올 1분기 포스코홀딩스 연결기준 철강부문 매출은 15조4439억원으로 전년 동기대비 2% 감소했다.

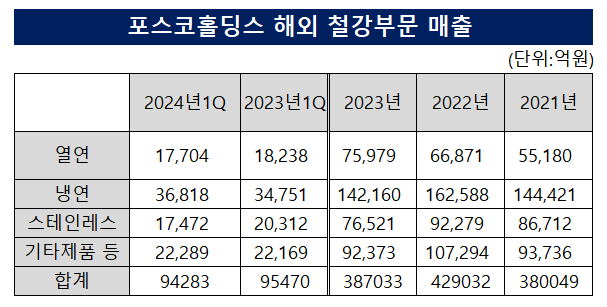

포스코도 성장이 둔화된 상태지만 그룹의 철강부문이 더욱 부진한 이유는 해외 철강법인 때문이다. 작년 해외 철강부문 매출은 38억7033만원으로 전년 대비 10% 감소했고 올 1분기 매출은 9조4283억원으로 전년 같은 기간 1% 줄었다.

해외 철강부문 중 주요법인들 모두 실적이 좋지 않다. 인도네시아 PT.Krakatau POSCO는 올 1분기 아세안 지역 경기 부진과 공급과잉으로 전년 동기 대비 매출이 감소했고 같은 기간 원료가 상승과 후판라인 수리 탓에 가공비가 증가, 영업이익도 감소했다. 인도 POSCO Maharashtra 역시 작년 매출이 1억2900만달러 감소한 데 이어 올 1분기에도 전년 동기와 비슷한 수준의 매출을 올렸다.

중국 장가항 STS는 경영 상황이 나쁘다. 작년 1억3000만달러 규모의 영업손실을 낸 데 이어 올 1분기에도 1800만달러의 영업손실을 입었다. 중국 경기 회복이 지연되고 경쟁사의 증설에 따라 공급과잉에 부딪쳤다. 베트남 PY VINA의 경우 올 1분기 매출액은 전년 동기 대비 7.9% 증가했으나 영업이익은 80% 감소했다. 실수요 고객사 수주 증가로 판매량이 확대됐지만 원료인 철스크랩 가격 상승으로 영업이익이 급감했다.

철강업계 관계자는 "작년 포스코그룹 철강사업 해외법인들이 부진했는데 올해도 사정이 별반 다르지 않을 것"이라고 말했다.

이렇듯 전세계적으로 시황이 부진한 가운데 그룹 철강 맏형인 포스코는 원가 경쟁력으로 난관을 헤쳐나간다는 전략을 세웠다. 실제 포스코는 2023년 매출이 전년 대비 10% 증가했지만 영업이익은 더 많이 늘었다. 작년 영업이익이 2조826억원으로 같은 기간 30% 불어났다. 올 1분기의 경우는 매출이 아예 감소했으나 매출원가를 줄여 영업이익을 2951억원 냈다. 이는 1년 전보다 17% 증가한 수준이었다.

실제로 매출 영역은 외부요인 영향이 크기 때문에 당장의 개선이 어렵다. 올 들어서도 중국 부동산발 침체 및 중동 정세불안 지속으로 경기 부진이 장기화되고 있다. 건설 등 일부 수요산업 침체 영향으로 단기적 회복이 어려운 상황에서 시장가격은 계속 하락하고 있다.

톤당 열연제품 가격은 2022년 110만5000원에서 2023년 96만7000원, 올 1분기 94만3000원으로 꾸준히 떨어졌고 냉연제품도 같은 기간 129만3000원에서 115만7000원, 114만3000원으로 주저앉았다. 이에 포스코는 내부에서 할 수 있는 모든 것을 진행시켜 변화할 수 있는 부분은 최대한 개선시키겠다는 전략을 세웠다. 바로 매출원가 사이드에서다.

포스코는 지난달 말 포항제철소 4고로 개수 작업을 끝마치고 재가동에 들어갔다. 개수는 고로 성능 개선을 위해 생산을 중단한 채 설비를 신예화하는 작업이다.

생산을 중단했으니 지난 2분기엔 4고로의 생산량이 줄었지만 이제 앞으로 생산성이 증대될 일만 남았다. 고로 철피 두께를 확대해 내구성과 안정성을 강화하고 고로 냉각 방식을 개선했다. 비용 절감도 예상되는 부분이다. 이런 식으로 포스코는 향후 설비 최초 도입 시 제철소의 생산력을 제고하고 중기적으로 인공지능(AI)이나 로봇을 활용해 공정을 자동화할 준비를 하고 있다.

이 밖에 제조원가에서 많은 부분을 차지하는 원료비를 혁신해 원가경쟁력을 확보할 계획이다. 다행스럽게 당장 포스코가 주 원자재로 사용하고 있는 철광석 가격이 안정세를 띠면서 원가 부담도 줄어들 예정이다. 이달 초 철광석 가격은 톤당 110.02달러(약 15만2631원)로 올 초 최고점인 톤당 144.16달러(약 19만9000원)와 비교해 23% 낮은 수준이다.

포스코 관계자는 “재무목표를 달성하기 위해 최선을 다할 계획”이라고 말했다.

철강부문 맏형인 포스코는 그나마 내부서 변화시킬 수 있는 '원가' 영역에서 경쟁력을 꾀하고 있다. 현재 생산성 증대와 비용 절감이 가능한 시설 정비를 진행 중이다. 당장 올 하반기 주 원재료인 철광석 가격이 안정세를 보이고 있다는 점 역시 긍정적이다.

2023년 포스코는 어려운 철강 업황 속에서도 나름 선방한 실적을 올렸다. 포스코는 별도기준으로 매출 38조9716억원을 냈는데 이는 전년 대비 10% 증가한 수치다.

반면 같은 기간 그룹 전체 철강 부문은 실적이 쪼그라들었다. 작년 포스코홀딩스 연결기준 철강부문 매출은 63조5387억원으로 전년 대비 10% 감소했다. 포스코가 차지하는 매출 비중이 61%나 되지만 포스코의 매출 증가폭은 계열 철강 사업체들의 부진을 상쇄하기엔 부족했다.

올해 들어선 포스코도 주춤했다. 올 1분기 포스코는 작년 1분기와 비슷한 수준의 매출을 올렸다. 매출 규모는 9조5198억원이었는데 작년 같은 기간 대비 1% 감소했다.

그룹 전체 철강 부문은 여전히 부진을 이어가고 있다. 올 1분기 포스코홀딩스 연결기준 철강부문 매출은 15조4439억원으로 전년 동기대비 2% 감소했다.

포스코도 성장이 둔화된 상태지만 그룹의 철강부문이 더욱 부진한 이유는 해외 철강법인 때문이다. 작년 해외 철강부문 매출은 38억7033만원으로 전년 대비 10% 감소했고 올 1분기 매출은 9조4283억원으로 전년 같은 기간 1% 줄었다.

해외 철강부문 중 주요법인들 모두 실적이 좋지 않다. 인도네시아 PT.Krakatau POSCO는 올 1분기 아세안 지역 경기 부진과 공급과잉으로 전년 동기 대비 매출이 감소했고 같은 기간 원료가 상승과 후판라인 수리 탓에 가공비가 증가, 영업이익도 감소했다. 인도 POSCO Maharashtra 역시 작년 매출이 1억2900만달러 감소한 데 이어 올 1분기에도 전년 동기와 비슷한 수준의 매출을 올렸다.

중국 장가항 STS는 경영 상황이 나쁘다. 작년 1억3000만달러 규모의 영업손실을 낸 데 이어 올 1분기에도 1800만달러의 영업손실을 입었다. 중국 경기 회복이 지연되고 경쟁사의 증설에 따라 공급과잉에 부딪쳤다. 베트남 PY VINA의 경우 올 1분기 매출액은 전년 동기 대비 7.9% 증가했으나 영업이익은 80% 감소했다. 실수요 고객사 수주 증가로 판매량이 확대됐지만 원료인 철스크랩 가격 상승으로 영업이익이 급감했다.

철강업계 관계자는 "작년 포스코그룹 철강사업 해외법인들이 부진했는데 올해도 사정이 별반 다르지 않을 것"이라고 말했다.

이렇듯 전세계적으로 시황이 부진한 가운데 그룹 철강 맏형인 포스코는 원가 경쟁력으로 난관을 헤쳐나간다는 전략을 세웠다. 실제 포스코는 2023년 매출이 전년 대비 10% 증가했지만 영업이익은 더 많이 늘었다. 작년 영업이익이 2조826억원으로 같은 기간 30% 불어났다. 올 1분기의 경우는 매출이 아예 감소했으나 매출원가를 줄여 영업이익을 2951억원 냈다. 이는 1년 전보다 17% 증가한 수준이었다.

실제로 매출 영역은 외부요인 영향이 크기 때문에 당장의 개선이 어렵다. 올 들어서도 중국 부동산발 침체 및 중동 정세불안 지속으로 경기 부진이 장기화되고 있다. 건설 등 일부 수요산업 침체 영향으로 단기적 회복이 어려운 상황에서 시장가격은 계속 하락하고 있다.

톤당 열연제품 가격은 2022년 110만5000원에서 2023년 96만7000원, 올 1분기 94만3000원으로 꾸준히 떨어졌고 냉연제품도 같은 기간 129만3000원에서 115만7000원, 114만3000원으로 주저앉았다. 이에 포스코는 내부에서 할 수 있는 모든 것을 진행시켜 변화할 수 있는 부분은 최대한 개선시키겠다는 전략을 세웠다. 바로 매출원가 사이드에서다.

포스코는 지난달 말 포항제철소 4고로 개수 작업을 끝마치고 재가동에 들어갔다. 개수는 고로 성능 개선을 위해 생산을 중단한 채 설비를 신예화하는 작업이다.

생산을 중단했으니 지난 2분기엔 4고로의 생산량이 줄었지만 이제 앞으로 생산성이 증대될 일만 남았다. 고로 철피 두께를 확대해 내구성과 안정성을 강화하고 고로 냉각 방식을 개선했다. 비용 절감도 예상되는 부분이다. 이런 식으로 포스코는 향후 설비 최초 도입 시 제철소의 생산력을 제고하고 중기적으로 인공지능(AI)이나 로봇을 활용해 공정을 자동화할 준비를 하고 있다.

이 밖에 제조원가에서 많은 부분을 차지하는 원료비를 혁신해 원가경쟁력을 확보할 계획이다. 다행스럽게 당장 포스코가 주 원자재로 사용하고 있는 철광석 가격이 안정세를 띠면서 원가 부담도 줄어들 예정이다. 이달 초 철광석 가격은 톤당 110.02달러(약 15만2631원)로 올 초 최고점인 톤당 144.16달러(약 19만9000원)와 비교해 23% 낮은 수준이다.

포스코 관계자는 “재무목표를 달성하기 위해 최선을 다할 계획”이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

기업집단 톺아보기 - 포스코

- 1포스코홀딩스, 매출 추세 달라졌다…수익력 위기 감지

- 2포스코그룹 'CAPEX>영업현금흐름', 현금관리 돌입

- 3독특한 지주사 포스코홀딩스, 신사업 '직접 투자' 집중

- 4포스코홀딩스, 2차전지사업 투자 자금 확보 비결은

- 5'추가 현금 확보할까'…포스코홀딩스, 남은 철강 지분은

- 6포스코, 회사채 발행 '올해는 패스'

- 7철강부문 견인 포스코, 원가경쟁력 고군분투

- 8포스코홀딩스 자사주 소각의 역사, 비장의 카드 털었다

- 92조 대 자사주 소각하는 포스코홀딩스, 재무 부담 '미미'

- 10'사업의 백화점化' 포스코인터, EBITDA 목표치 한발짝

- 11돈 쓸 곳 많은 포스코인터, 현금창출력 고심

- 12포스코퓨처엠 부채비율 고공행진, 재무구조 선순환 '먼산'

- 13포스코퓨처엠, 높은 실적변동성…매입단가에 달린 수익성

- 14포스코이앤씨, 이자보상배율 뚝…영업현금흐름 악화 이중고

- 15포스코홀딩스로 보는 NYSE와 한국거래소 지배구조 차이는

- 16포스코홀딩스, 中 바오우철강과 이사회 비교해보니

관련기사