포스코홀딩스, 매출 추세 달라졌다…수익력 위기 감지

①매출 감소 속 영업이익 감소…철강·친환경인프라, 캐시카우 두 축 '흔들'

편집자주

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

포스코그룹 매출이 감소 추세로 전환했다. 작년 수익 감소 이후 올해에도 마이너스 출발을 했다. 특히 포스코그룹 내부적으로 2024년 매출액 예상을 보수적으로 잡았음에도 올 1분기 이에 미치지 못하는 성과를 내놓았다.

현재의 포스코그룹을 뒷받침하는 두 축인 철강 부문과 친환경인프라 부문이 부진한 탓이다. 펼쳐놓은 추진 사업들이 많은 가운데 주력 부문들의 수익성이 최근 추세를 이어간다면 그룹 곳곳의 재무구조에 악영향을 미칠 수 밖에 없다는 지적이다.

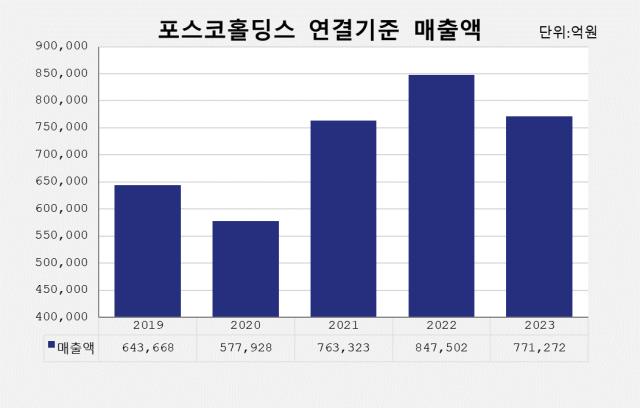

지난해 포스코홀딩스 연결기준 매출액은 77조1272억원으로 집계됐다. 포스코홀딩스는 2023년을 시작하면서 한 해 동안 매출을 85조8506억원가량 낼 것으로 예상했는데 결과는 10% 미달했다. 부족액은 8조6000억원가량으로 기대치 대비 꽤 차이가 컸다.

포스코홀딩스는 올해 초엔 매출 예상액을 77조8694억원으로 잡았다. 작년 실제 매출 실적보다 0.96% 증가한 수치로 사실상 거의 차이가 없다. 내부적으로 올해 실적을 상당히 보수적으로 보고 있는 셈이다.

문제는 올해 출발을 마이너스로 시작했다는 점이다. 포스코홀딩스의 올 1분기 매출을 살펴보면 18조520억원가량이다. 전년 동기 대비 6.9% 하락한 수치다. 올해 총매출이 작년보다 소폭 증가할 것으로 내다봤는데 일단은 감소로 시작했다.

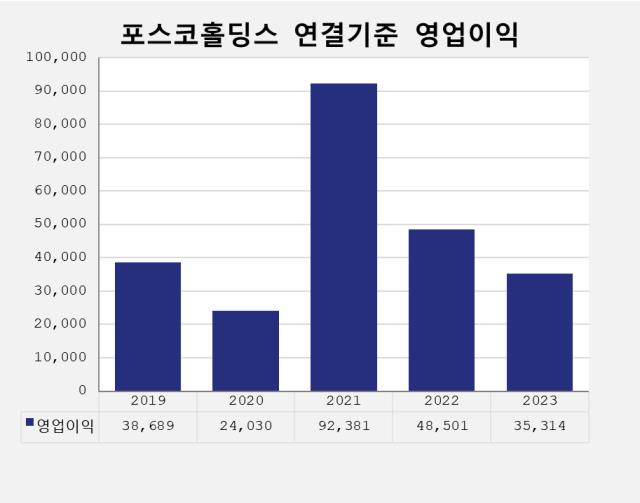

영업이익 쪽도 사정이 좋지 않다. 포스코홀딩스는 올 1분기 연결기준 5830억원 규모의 영업이익을 냈다. 작년 1분기(7047억원)보다 17.3% 감소했다. 작년에도 영업이익이 큰 폭으로 감소했는데 감소 추세가 이어지고 있다. 2023년 포스코홀딩스는 3조5314억원 규모의 영업이익을 올렸다. 이는 전년(4조8500억원) 대비 27.2% 감소한 수치였다.

포스코홀딩스는 2022년에도 영업이익이 감소한 바 있다. 다만 당시는 매출 증가 속 영업이익 감소인 만큼 큰 위기가 감지되지 않았다. 작년의 경우 결이 다르다. 매출 감소 속 영업이익 감소로 상황이 바뀌었다. 그룹 수익력에 비상 깜빡이가 켜진 셈이다.

포스코홀딩스의 별도 매출은 배당금수익이 대부분으로, 포스코그룹 계열사 가운데 포스코와 포스코인터내셔널로 대표되는 철강 부문과 친환경인프라 부문(건설·무역·물류)이 사실상 그룹 매출의 커다란 두 축을 담당하고 있다. 공교롭게 두 부문 모두 작년 매출과 영업이익이 감소한 상태다.

포스코그룹의 핵심 사업인 철강 부문이 부진했다. 포스코만 봐서는 작년 매출이 증가했으나 다른 철강 사업 계열사들이 대부분 부진했던 탓에 그룹 철강 부문 전체가 주저 앉았다. 포스코그룹 철강 부문 매출은 2022년 70조6501억원에서 작년 63조5387억원으로 10% 감소했다.

중국의 부동산 침체가 장기화되면서 중국이 과잉 생산된 철강 재고를 해외에 덤핑(정상가보다 낮은 가격으로 상품을 판매하는 일) 수출한 것이 주요 원인이 됐다. 글로벌 경기 둔화로 전세계 철강 수요가 줄어든 것도 배경이다. 포스코그룹의 작년 해외 철강 수출액도 8.6% 감소했다.

그룹 철강 사업들의 매출원가가 증가하면서 영업이익도 감소한 상태다. 작년 포스코그룹 철강부문 영업이익은 2조5568억원으로 21% 감소했다. 취임 100일을 맞은 장인화 포스코그룹 회장은 지난달 말 철강 부문 경쟁력 강화를 위한 첫 카드로 '연 1조원 규모의 원가 절감 달성'을 제시했다. 판매가는 외부 요인의 영향이 큰 만큼 원가로 수익성을 타개한다는 전략이다. 철강 설비 개선과 함께 연 16조원에 달하는 철광석·석탄 등 원료 지출을 줄인다는 복안을 세웠다.

포스코그룹의 작년 친환경인프라부문 매출액은 57조1572억원으로 일 년 사이 13.3%(8조7435억원) 감소했다. 2023년 영업이익은 전년과 비슷한 1조5329억원을 실현했다. 친환경인프라부문 중 건설부문은 도급증액 등 매출 개선에도 자재비 상승 등 추가 원가가 발생해 영업이익이 감소했다.

무역 주요 법인인 포스코인터내셔널의 경우 기존 무역 및 자원 개발 뿐 아니라 에너지 사업, 구동모터사업 등이 붙여지면서 '사업들의 백화점화'가 되고 있다. 작년의 경우 글로벌 무역 매출이, 올 1분기의 경우 에너지 사업 매출이 그나마 전체 매출을 끌어올렸지만 회사 총 매출 하락을 막진 못했다. 업계는 2025~2026년년부터 포스코인터내셔널의 실적 회복세가 본격적으로 시작될 것으로 내다본다. LNG 밸류체인 완성과 함께 신재생, 청정수소 및 암모니아 등 그린에너지 사업 안정화, 모빌리티, 이차전지 소재, 친환경 차 부품 등 중장기 성장 동력이 안착되는 시점이다.

포스코와 포스코인터내셔널이 포스코그룹의 현재라면 포스코퓨처엠은 미래라 할 수 있다. 다만 아직까진 그룹 매출 견인에 큰 역할을 하지 못하고 있다. 포스코퓨처엠은 작년 4조7599억원가량의 매출을 올렸다. 전년 대비 44% 증가했지만 그룹 전체 매출 중 6%에 불과한 수준이다.

영업이익은 크게 감소해 불안정한 수익구조를 보였다. 캐즘(Chasm·일시적 수요 둔화)으로 글로벌 전기차 판매량이 둔화되면서 실적 부진이 불가피한데, 리튬·니켈 등 2차전지 양극재의 핵심 원재료 가격이 하락 추세에 놓이면서 수익성에도 적신호가 켜졌다.

양극재기업은 보통 1~2분기 전 매입한 원재료(리튬·니켈)를 쓰는데 당장 판매가는 현재의 리튬·니켈 시세에 영향을 받는다. 즉 비싸게 산 원재료로 매출원가가 측정되고 판매가는 현재 하락한 시세를 따르게 되는 셈이다.

업계 관계자는 “포스코그룹의 현재를 책임지는 사업들이 주춤하고 미래를 책임지는 사업이 생각만큼 빨리 치고 올라오지 않으면서 그룹 수익성에 적신호가 켜진 것”이라며 “포스코그룹이 계획하고 있는 여러 사업들을 실현하려면 특히 포스코와 포스코인터내셔널이 제 역할을 해줘야 할 것”이라고 말했다.

현재의 포스코그룹을 뒷받침하는 두 축인 철강 부문과 친환경인프라 부문이 부진한 탓이다. 펼쳐놓은 추진 사업들이 많은 가운데 주력 부문들의 수익성이 최근 추세를 이어간다면 그룹 곳곳의 재무구조에 악영향을 미칠 수 밖에 없다는 지적이다.

지난해 포스코홀딩스 연결기준 매출액은 77조1272억원으로 집계됐다. 포스코홀딩스는 2023년을 시작하면서 한 해 동안 매출을 85조8506억원가량 낼 것으로 예상했는데 결과는 10% 미달했다. 부족액은 8조6000억원가량으로 기대치 대비 꽤 차이가 컸다.

포스코홀딩스는 올해 초엔 매출 예상액을 77조8694억원으로 잡았다. 작년 실제 매출 실적보다 0.96% 증가한 수치로 사실상 거의 차이가 없다. 내부적으로 올해 실적을 상당히 보수적으로 보고 있는 셈이다.

문제는 올해 출발을 마이너스로 시작했다는 점이다. 포스코홀딩스의 올 1분기 매출을 살펴보면 18조520억원가량이다. 전년 동기 대비 6.9% 하락한 수치다. 올해 총매출이 작년보다 소폭 증가할 것으로 내다봤는데 일단은 감소로 시작했다.

영업이익 쪽도 사정이 좋지 않다. 포스코홀딩스는 올 1분기 연결기준 5830억원 규모의 영업이익을 냈다. 작년 1분기(7047억원)보다 17.3% 감소했다. 작년에도 영업이익이 큰 폭으로 감소했는데 감소 추세가 이어지고 있다. 2023년 포스코홀딩스는 3조5314억원 규모의 영업이익을 올렸다. 이는 전년(4조8500억원) 대비 27.2% 감소한 수치였다.

포스코홀딩스는 2022년에도 영업이익이 감소한 바 있다. 다만 당시는 매출 증가 속 영업이익 감소인 만큼 큰 위기가 감지되지 않았다. 작년의 경우 결이 다르다. 매출 감소 속 영업이익 감소로 상황이 바뀌었다. 그룹 수익력에 비상 깜빡이가 켜진 셈이다.

포스코홀딩스의 별도 매출은 배당금수익이 대부분으로, 포스코그룹 계열사 가운데 포스코와 포스코인터내셔널로 대표되는 철강 부문과 친환경인프라 부문(건설·무역·물류)이 사실상 그룹 매출의 커다란 두 축을 담당하고 있다. 공교롭게 두 부문 모두 작년 매출과 영업이익이 감소한 상태다.

포스코그룹의 핵심 사업인 철강 부문이 부진했다. 포스코만 봐서는 작년 매출이 증가했으나 다른 철강 사업 계열사들이 대부분 부진했던 탓에 그룹 철강 부문 전체가 주저 앉았다. 포스코그룹 철강 부문 매출은 2022년 70조6501억원에서 작년 63조5387억원으로 10% 감소했다.

중국의 부동산 침체가 장기화되면서 중국이 과잉 생산된 철강 재고를 해외에 덤핑(정상가보다 낮은 가격으로 상품을 판매하는 일) 수출한 것이 주요 원인이 됐다. 글로벌 경기 둔화로 전세계 철강 수요가 줄어든 것도 배경이다. 포스코그룹의 작년 해외 철강 수출액도 8.6% 감소했다.

그룹 철강 사업들의 매출원가가 증가하면서 영업이익도 감소한 상태다. 작년 포스코그룹 철강부문 영업이익은 2조5568억원으로 21% 감소했다. 취임 100일을 맞은 장인화 포스코그룹 회장은 지난달 말 철강 부문 경쟁력 강화를 위한 첫 카드로 '연 1조원 규모의 원가 절감 달성'을 제시했다. 판매가는 외부 요인의 영향이 큰 만큼 원가로 수익성을 타개한다는 전략이다. 철강 설비 개선과 함께 연 16조원에 달하는 철광석·석탄 등 원료 지출을 줄인다는 복안을 세웠다.

포스코그룹의 작년 친환경인프라부문 매출액은 57조1572억원으로 일 년 사이 13.3%(8조7435억원) 감소했다. 2023년 영업이익은 전년과 비슷한 1조5329억원을 실현했다. 친환경인프라부문 중 건설부문은 도급증액 등 매출 개선에도 자재비 상승 등 추가 원가가 발생해 영업이익이 감소했다.

무역 주요 법인인 포스코인터내셔널의 경우 기존 무역 및 자원 개발 뿐 아니라 에너지 사업, 구동모터사업 등이 붙여지면서 '사업들의 백화점화'가 되고 있다. 작년의 경우 글로벌 무역 매출이, 올 1분기의 경우 에너지 사업 매출이 그나마 전체 매출을 끌어올렸지만 회사 총 매출 하락을 막진 못했다. 업계는 2025~2026년년부터 포스코인터내셔널의 실적 회복세가 본격적으로 시작될 것으로 내다본다. LNG 밸류체인 완성과 함께 신재생, 청정수소 및 암모니아 등 그린에너지 사업 안정화, 모빌리티, 이차전지 소재, 친환경 차 부품 등 중장기 성장 동력이 안착되는 시점이다.

포스코와 포스코인터내셔널이 포스코그룹의 현재라면 포스코퓨처엠은 미래라 할 수 있다. 다만 아직까진 그룹 매출 견인에 큰 역할을 하지 못하고 있다. 포스코퓨처엠은 작년 4조7599억원가량의 매출을 올렸다. 전년 대비 44% 증가했지만 그룹 전체 매출 중 6%에 불과한 수준이다.

영업이익은 크게 감소해 불안정한 수익구조를 보였다. 캐즘(Chasm·일시적 수요 둔화)으로 글로벌 전기차 판매량이 둔화되면서 실적 부진이 불가피한데, 리튬·니켈 등 2차전지 양극재의 핵심 원재료 가격이 하락 추세에 놓이면서 수익성에도 적신호가 켜졌다.

양극재기업은 보통 1~2분기 전 매입한 원재료(리튬·니켈)를 쓰는데 당장 판매가는 현재의 리튬·니켈 시세에 영향을 받는다. 즉 비싸게 산 원재료로 매출원가가 측정되고 판매가는 현재 하락한 시세를 따르게 되는 셈이다.

업계 관계자는 “포스코그룹의 현재를 책임지는 사업들이 주춤하고 미래를 책임지는 사업이 생각만큼 빨리 치고 올라오지 않으면서 그룹 수익성에 적신호가 켜진 것”이라며 “포스코그룹이 계획하고 있는 여러 사업들을 실현하려면 특히 포스코와 포스코인터내셔널이 제 역할을 해줘야 할 것”이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

기업집단 톺아보기 - 포스코

- 1포스코홀딩스, 매출 추세 달라졌다…수익력 위기 감지

- 2포스코그룹 'CAPEX>영업현금흐름', 현금관리 돌입

- 3독특한 지주사 포스코홀딩스, 신사업 '직접 투자' 집중

- 4포스코홀딩스, 2차전지사업 투자 자금 확보 비결은

- 5'추가 현금 확보할까'…포스코홀딩스, 남은 철강 지분은

- 6포스코, 회사채 발행 '올해는 패스'

- 7철강부문 견인 포스코, 원가경쟁력 고군분투

- 8포스코홀딩스 자사주 소각의 역사, 비장의 카드 털었다

- 92조 대 자사주 소각하는 포스코홀딩스, 재무 부담 '미미'

- 10'사업의 백화점化' 포스코인터, EBITDA 목표치 한발짝

- 11돈 쓸 곳 많은 포스코인터, 현금창출력 고심

- 12포스코퓨처엠 부채비율 고공행진, 재무구조 선순환 '먼산'

- 13포스코퓨처엠, 높은 실적변동성…매입단가에 달린 수익성

- 14포스코이앤씨, 이자보상배율 뚝…영업현금흐름 악화 이중고

- 15포스코홀딩스로 보는 NYSE와 한국거래소 지배구조 차이는

- 16포스코홀딩스, 中 바오우철강과 이사회 비교해보니

관련기사