포스코이앤씨, 이자보상배율 뚝…영업현금흐름 악화 이중고

⑭원가율 급상승, 수익성 악화…운전자본 유동성 잠식, 차입금 증가 '수순'

편집자주

사업부는 기업을, 기업은 기업집단을 이룬다. 기업집단의 규모가 커질수록 영위하는 사업의 영역도 넓어진다. 기업집단 내 계열사들의 관계와 재무적 연관성도 보다 복잡해진다. THE CFO는 기업집단의 지주사를 비롯해 주요 계열사들을 재무적으로 분석하고, 각 기업집단의 재무 키맨들을 조명한다.

포스코이앤씨의 이자보상배율이 1.5배에 근접했다. 이자보상배율은 대표적인 커버리지비율로 현재 포스코이앤씨는 벌어들인 영업이익으로 차입금에 대한 이자비용을 감당하기 부담스러운 상황으로 풀이된다.

주택사업에서 치솟는 원가율로 수익성이 악화하는 가운데 영업현금흐름의 순유출 규모가 커졌다. 매출채권과 미청구공사 금액이 증가하면서 운전자본이 유동성을 잡아먹은 영향도 있었다. 차입금 증가는 수순으로 이자비용 부담이 커지는 상황이 현 이자보상배율에 고스란히 담겼다.

포스코이앤씨의 이자보상배율은 2021년 23.7배에서 2022년 11.7배로 하락하더니 작년 2.7배로 뚝 떨어졌다. 올 들어서도 하락세를 지속, 1분기 기준으로 급기야 1.6배로 떨어지고 말았다.

이자보상배율은 기업의 채무상환능력을 나타내는 지표다. 이자보상배율이 1이면 영업활동으로 번 돈으로 이자를 지불하고 나면 남는 돈이 없다는 뜻이다. 1.5 정도가 채무상환 능력을 일부 보유하고 있다는 마지노선으로 간주되는데 사실상 이 정도로 이자보상배율이 떨어지면 벌어들인 영업이익 대비 차입금에 대한 이자비용이 부담스러운 수준으로 풀이된다. 현재 포스코이앤씨가 그렇다.

포스코이앤씨는 최근 수익성이 좋지 않다. 포스코이앤씨의 올 1분기 영업이익은 335억원으로 전년 동기 대비 39.1% 감소했다. 작년 영업이익도 전년 대비 37%나 감소했는데 2024년에도 해당 흐름을 이어가고 있다. 주택사업 매출 비중이 50%를 넘는 가운데 주택 원자잿값과 인건비가 상승해 주택사업 원가율이 치솟은 영향을 받았다. 해외 수주가 급감하기도 했다.

원가율 상승은 코로나19와 우크라이나 전쟁 등 불가항력적 요인에 기인한 것으로 단기적으로 해결가능한 문제가 아니다. 포스코이앤씨는 매출 증가에도 영업이익률이 계속 하락 추세다. 2021년 5.4%에서 2022년 3.3%로 떨어졌고 지난해엔 2%로 집계됐다. 올 1분기 1.3%까지 내려온 상태다.

공사 원가 상승으로 본업 현금창출력이 저하되는 이중고를 겪는 데다 운전자본에 유동성이 묶이면서 차입금이 증가하는 모습이다. 작년 말 기준 포스코이앤씨의 매출채권과 미청구공사 합계액은 3조545억원으로 1년 사이 1조원가량이 증가했다. 올 1분기 말 기준으로도 작년 말보다 1500억원가량 증가한 상태다.

강원도 삼척시에 친환경화력발전소를 짓는 사업(삼척블루파워 1 2호기 EPC 건설공사 파워블럭 EP)과 폴란드의 수도 바르샤바에 폐기물 소각로 EPC 사업에서 미청구공사가 많이 늘었다. 이와 더불어 올 들어 매입채무도 2580억원 감소함에 따라 영업현금흐름 유출에 영향을 더했다.

포스코이앤씨의 영업활동현금흐름(NCF)은 나빠지고 있다. 2022년 -1155억원으로 음전환한 이래 2023년 -3578억원으로 순유출 규모가 커졌고 올 들어서도 악화했다. 올 1분기 기준 순영업활동현금흐름은 -3541억원 수준이다.

이런 현금흐름에선 차입금 증가는 수순이었다. 포스코이앤씨의 총차입금 잔액은 작년 말 기준 1조2187억원으로 전년 대비 16% 증가했다. 올 1분기 말 기준으로는 1조6647억원으로 작년 말보다 또 증가했다. 올 3월 회사채로만 2223억원을 새롭게 조달했다.

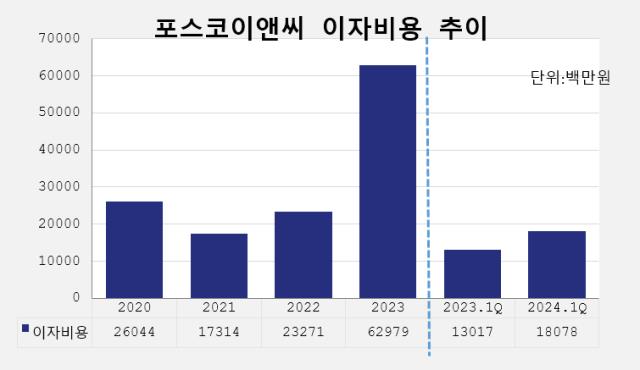

이자비용도 함께 불어나고 있다. 포스코이앤씨 이자비용은 2022년 233억원에서 2023년 630억원가량으로 3배 늘어났다. 올 1분기만 해도 181억원 발생했다. 전년 동기 대비 39% 증가했다.

주택사업에서 치솟는 원가율로 수익성이 악화하는 가운데 영업현금흐름의 순유출 규모가 커졌다. 매출채권과 미청구공사 금액이 증가하면서 운전자본이 유동성을 잡아먹은 영향도 있었다. 차입금 증가는 수순으로 이자비용 부담이 커지는 상황이 현 이자보상배율에 고스란히 담겼다.

포스코이앤씨의 이자보상배율은 2021년 23.7배에서 2022년 11.7배로 하락하더니 작년 2.7배로 뚝 떨어졌다. 올 들어서도 하락세를 지속, 1분기 기준으로 급기야 1.6배로 떨어지고 말았다.

이자보상배율은 기업의 채무상환능력을 나타내는 지표다. 이자보상배율이 1이면 영업활동으로 번 돈으로 이자를 지불하고 나면 남는 돈이 없다는 뜻이다. 1.5 정도가 채무상환 능력을 일부 보유하고 있다는 마지노선으로 간주되는데 사실상 이 정도로 이자보상배율이 떨어지면 벌어들인 영업이익 대비 차입금에 대한 이자비용이 부담스러운 수준으로 풀이된다. 현재 포스코이앤씨가 그렇다.

포스코이앤씨는 최근 수익성이 좋지 않다. 포스코이앤씨의 올 1분기 영업이익은 335억원으로 전년 동기 대비 39.1% 감소했다. 작년 영업이익도 전년 대비 37%나 감소했는데 2024년에도 해당 흐름을 이어가고 있다. 주택사업 매출 비중이 50%를 넘는 가운데 주택 원자잿값과 인건비가 상승해 주택사업 원가율이 치솟은 영향을 받았다. 해외 수주가 급감하기도 했다.

원가율 상승은 코로나19와 우크라이나 전쟁 등 불가항력적 요인에 기인한 것으로 단기적으로 해결가능한 문제가 아니다. 포스코이앤씨는 매출 증가에도 영업이익률이 계속 하락 추세다. 2021년 5.4%에서 2022년 3.3%로 떨어졌고 지난해엔 2%로 집계됐다. 올 1분기 1.3%까지 내려온 상태다.

공사 원가 상승으로 본업 현금창출력이 저하되는 이중고를 겪는 데다 운전자본에 유동성이 묶이면서 차입금이 증가하는 모습이다. 작년 말 기준 포스코이앤씨의 매출채권과 미청구공사 합계액은 3조545억원으로 1년 사이 1조원가량이 증가했다. 올 1분기 말 기준으로도 작년 말보다 1500억원가량 증가한 상태다.

강원도 삼척시에 친환경화력발전소를 짓는 사업(삼척블루파워 1 2호기 EPC 건설공사 파워블럭 EP)과 폴란드의 수도 바르샤바에 폐기물 소각로 EPC 사업에서 미청구공사가 많이 늘었다. 이와 더불어 올 들어 매입채무도 2580억원 감소함에 따라 영업현금흐름 유출에 영향을 더했다.

포스코이앤씨의 영업활동현금흐름(NCF)은 나빠지고 있다. 2022년 -1155억원으로 음전환한 이래 2023년 -3578억원으로 순유출 규모가 커졌고 올 들어서도 악화했다. 올 1분기 기준 순영업활동현금흐름은 -3541억원 수준이다.

이런 현금흐름에선 차입금 증가는 수순이었다. 포스코이앤씨의 총차입금 잔액은 작년 말 기준 1조2187억원으로 전년 대비 16% 증가했다. 올 1분기 말 기준으로는 1조6647억원으로 작년 말보다 또 증가했다. 올 3월 회사채로만 2223억원을 새롭게 조달했다.

이자비용도 함께 불어나고 있다. 포스코이앤씨 이자비용은 2022년 233억원에서 2023년 630억원가량으로 3배 늘어났다. 올 1분기만 해도 181억원 발생했다. 전년 동기 대비 39% 증가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

기업집단 톺아보기 - 포스코

- 1포스코홀딩스, 매출 추세 달라졌다…수익력 위기 감지

- 2포스코그룹 'CAPEX>영업현금흐름', 현금관리 돌입

- 3독특한 지주사 포스코홀딩스, 신사업 '직접 투자' 집중

- 4포스코홀딩스, 2차전지사업 투자 자금 확보 비결은

- 5'추가 현금 확보할까'…포스코홀딩스, 남은 철강 지분은

- 6포스코, 회사채 발행 '올해는 패스'

- 7철강부문 견인 포스코, 원가경쟁력 고군분투

- 8포스코홀딩스 자사주 소각의 역사, 비장의 카드 털었다

- 92조 대 자사주 소각하는 포스코홀딩스, 재무 부담 '미미'

- 10'사업의 백화점化' 포스코인터, EBITDA 목표치 한발짝

- 11돈 쓸 곳 많은 포스코인터, 현금창출력 고심

- 12포스코퓨처엠 부채비율 고공행진, 재무구조 선순환 '먼산'

- 13포스코퓨처엠, 높은 실적변동성…매입단가에 달린 수익성

- 14포스코이앤씨, 이자보상배율 뚝…영업현금흐름 악화 이중고

- 15포스코홀딩스로 보는 NYSE와 한국거래소 지배구조 차이는

- 16포스코홀딩스, 中 바오우철강과 이사회 비교해보니

관련기사