2조 대 자사주 소각하는 포스코홀딩스, 재무 부담 '미미'

⑨코로나19 시기에 전례없는 대규모 매입…실적악화 속 강수뒀으나 4년 뒤 '주가 급반등'

포스코홀딩스는 2024년부터 2026년까지 2조원이나 되는 자사주를 소각할 예정이다. 하지만 재무적 타격은 거의 없을 전망이다. 코로나19 시기 포스코 주가가 10만원대였을 당시 전례없는 대규모로 자사주를 매입한 게 이제 와서 빛을 발하게 됐다.

당장 자사주 소각을 위해 회사서 나가는 현금은 1000억원에 불과하다. 이에 따라 향후 사업구조개편을 통해 유입되는 현금흐름은 핵심 사업 투자에 집중될 수 있을 것으로 예상된다.

포스코홀딩스는 2024년부터 2026년까지 총발행주식수의 6%(총525만주), 2조원 규모의 자사주를 소각하기로 했다. 올 한해에만 당장 7622억원어치를 소각한다. 기보유분 2%(169만주)와 신규 취득분 0.3%(25만5000주)를 합친 금액이다. 이렇게 되면 2025~2026년까지 2년 동안은 330만5000주를 소각하게 된다.

회사는 자기주식을 주가 급락 시 이를 방어하기 위해 사들이기도 하고 임직원의 스톡옵션 행사 시 주식을 지급해야 할 때 취득하기도 한다. 무엇보다 주주환원정책을 펼치기 위해 매입하기도 하는데 이 경우 자기주식 취득 후 소각 작업까지 마쳐야 진정한 주주가치 제고 목적을 이룰 수 있다.

포스코홀딩스는 미리 모아놓은 자사주를 이번에 털어내면서 주주환원정책을 온전히 실행하게 됐다. 현재 보유 중인 자기주식은 총 870만주가량인데 포스코홀딩스가 손댈 수 없는 자사주 321만주를 제외한 거의 모든 주식을 주주환원정책에 쓸 예정이다. 포스코홀딩스는 2021년 9월 해외 교환사채를 발행했고 발행 즉시 교환청구된 것으로 간주돼 해당 규모의 자사주를 한국예탁결제원에 따로 보관 중이다.

사실상 시가총액 10위권 기업 중 자사주 비중이 10%가 넘는 곳은 포스코홀딩스가 유일하다. 워낙에 큰 규모기도 한 만큼 그간 업계는 포스코홀딩스가 보유 자사주를 어느 시점에, 어떻게 활용할지 관심을 두고 지켜보고 있었다.

이번 자사주 소각 규모는 2조원이나 되지만 회사 재무에 미치는 영향은 미미하다. 기보유분이 1조9000억원인 만큼 거액의 현금이 빠져나가고 자본총계가 감소한 회계처리는 이미 지나갔다. 추후 소각 때마다 이익잉여금이 감소할테지만 자본의 마이너스 계정인 자기주식이 함께 없어지니 자본총계엔 영향이 없다. 모든 작업 가운데 실제 포스코홀딩스의 돈이 나가는 부분은 올해 신규취득분(자사주 소각 결의일 기준) 1000억원에 불과하다.

보유 자사주 대부분은 회사 주가가 낮을 때 미리 확보해둔 것이다. 특히 코로나19 팬데믹 시기에 1조원어치 매입한 게 컸다. 2020년 5월 포스코홀딩스는 대규모 자사주 매입 계획을 밝히고 주가가 상대적으로 낮을 때마다 사들여 그 해에만 총 410만주를 확보했다. 총발행주식수의 6% 정도에 해당되는 규모였다.

포스코홀딩스 주가는 코로나19 영향으로 크게 하락한 상태였다. 현재 시점에서 포스코홀딩스의 과거 10년을 돌아봤을 때 당시 주가가 가장 낮다. 2018년 초만 해도 40만원을 넘어섰던 포스코홀딩스 주가는 2020년 2월 초 20만원을 웃돌다가 3월 하순 10만원대 초반까지 떨어졌다. 이에 포스코홀딩스는 주가 방어 겸 주주가치 제고 목적 겸 자사주를 대거 매입하기로 했다.

다만 당시 결정은 코로나19 여파로 실적이 악화된 가운데 추진된 것이어서 시장의 주목을 받았다. 재무상황이 좋지 않은데 유동성을 비축하지 않고 자사주로 묶어두는 게 옳은 결정인가에 대해 이견이 많았다. 포스코홀딩스의 2020년 1분기 영업이익(연결기준)은 7050억원으로 전년 동기 대비 41.4% 감소한 상황이었다. 전세계적으로 전염병 사태가 심화하는 시기였기에 판매량 감소 및 마진 악화로 2분기 실적 악화도 예상됐었다.

1조원 자체가 전례 없는 규모기도 했다. 실적 부진과 재무지표 악화 속에서 대규모의 자사주 매입이란 강수를 둔 것을 놓고 그 활용법과 시기에 대한 궁금증이 확산된 이유다.

결과적으로 포스코홀딩스는 싼 값에 대거 확보한 자사주로 4년 뒤인 현재 주주환원정책을 무리없이 진행할 수 있게 됐다. 최근 어려운 철강업황과 2차전지 성장 둔화로 실적부진이 예상되는 가운데 최근 강도 높은 주주환원정책의 필요성이 커진 상황이다. 포스코홀딩스가 당장 같은 규모의 자사주를 매입하려면 두배가량의 자금이 소요된다.

포스코홀딩스의 선제적 조치 덕분에 추후 현금흐름은 핵심 사업 투자에 보다 집중할 수 있을 것으로 보인다. 포스코홀딩스는 저수익사업 51개와 비핵심자산 69개를 매각해 현금을 창출한 다음 이를 바탕으로 2차전지 사업 등과 주주환원에 사용한다고 밝혔다.

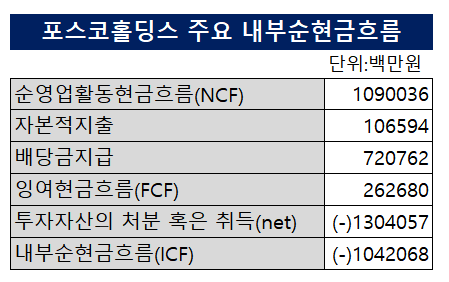

포스코홀딩스는 작년 별도 기준 순영업활동현금흐름(NCF)이 1조900억원 정도였다. 시설투자 등 자본적지출 금액은 1065억원 정도에 불과했지만 종속기업 및 관계기업 주식 취득으로 2차전지 사업에 투자한 금액이 1조3000억원이 넘었다. 이렇듯 그룹 핵심사업에 대한 투자 활동이 활발한 포스코홀딩스인 만큼 미리 확보해둔 자사주가 회사의 현금흐름에 숨통을 틔우는 역할을 할 것으로 보인다.

당장 자사주 소각을 위해 회사서 나가는 현금은 1000억원에 불과하다. 이에 따라 향후 사업구조개편을 통해 유입되는 현금흐름은 핵심 사업 투자에 집중될 수 있을 것으로 예상된다.

포스코홀딩스는 2024년부터 2026년까지 총발행주식수의 6%(총525만주), 2조원 규모의 자사주를 소각하기로 했다. 올 한해에만 당장 7622억원어치를 소각한다. 기보유분 2%(169만주)와 신규 취득분 0.3%(25만5000주)를 합친 금액이다. 이렇게 되면 2025~2026년까지 2년 동안은 330만5000주를 소각하게 된다.

회사는 자기주식을 주가 급락 시 이를 방어하기 위해 사들이기도 하고 임직원의 스톡옵션 행사 시 주식을 지급해야 할 때 취득하기도 한다. 무엇보다 주주환원정책을 펼치기 위해 매입하기도 하는데 이 경우 자기주식 취득 후 소각 작업까지 마쳐야 진정한 주주가치 제고 목적을 이룰 수 있다.

포스코홀딩스는 미리 모아놓은 자사주를 이번에 털어내면서 주주환원정책을 온전히 실행하게 됐다. 현재 보유 중인 자기주식은 총 870만주가량인데 포스코홀딩스가 손댈 수 없는 자사주 321만주를 제외한 거의 모든 주식을 주주환원정책에 쓸 예정이다. 포스코홀딩스는 2021년 9월 해외 교환사채를 발행했고 발행 즉시 교환청구된 것으로 간주돼 해당 규모의 자사주를 한국예탁결제원에 따로 보관 중이다.

사실상 시가총액 10위권 기업 중 자사주 비중이 10%가 넘는 곳은 포스코홀딩스가 유일하다. 워낙에 큰 규모기도 한 만큼 그간 업계는 포스코홀딩스가 보유 자사주를 어느 시점에, 어떻게 활용할지 관심을 두고 지켜보고 있었다.

이번 자사주 소각 규모는 2조원이나 되지만 회사 재무에 미치는 영향은 미미하다. 기보유분이 1조9000억원인 만큼 거액의 현금이 빠져나가고 자본총계가 감소한 회계처리는 이미 지나갔다. 추후 소각 때마다 이익잉여금이 감소할테지만 자본의 마이너스 계정인 자기주식이 함께 없어지니 자본총계엔 영향이 없다. 모든 작업 가운데 실제 포스코홀딩스의 돈이 나가는 부분은 올해 신규취득분(자사주 소각 결의일 기준) 1000억원에 불과하다.

보유 자사주 대부분은 회사 주가가 낮을 때 미리 확보해둔 것이다. 특히 코로나19 팬데믹 시기에 1조원어치 매입한 게 컸다. 2020년 5월 포스코홀딩스는 대규모 자사주 매입 계획을 밝히고 주가가 상대적으로 낮을 때마다 사들여 그 해에만 총 410만주를 확보했다. 총발행주식수의 6% 정도에 해당되는 규모였다.

포스코홀딩스 주가는 코로나19 영향으로 크게 하락한 상태였다. 현재 시점에서 포스코홀딩스의 과거 10년을 돌아봤을 때 당시 주가가 가장 낮다. 2018년 초만 해도 40만원을 넘어섰던 포스코홀딩스 주가는 2020년 2월 초 20만원을 웃돌다가 3월 하순 10만원대 초반까지 떨어졌다. 이에 포스코홀딩스는 주가 방어 겸 주주가치 제고 목적 겸 자사주를 대거 매입하기로 했다.

다만 당시 결정은 코로나19 여파로 실적이 악화된 가운데 추진된 것이어서 시장의 주목을 받았다. 재무상황이 좋지 않은데 유동성을 비축하지 않고 자사주로 묶어두는 게 옳은 결정인가에 대해 이견이 많았다. 포스코홀딩스의 2020년 1분기 영업이익(연결기준)은 7050억원으로 전년 동기 대비 41.4% 감소한 상황이었다. 전세계적으로 전염병 사태가 심화하는 시기였기에 판매량 감소 및 마진 악화로 2분기 실적 악화도 예상됐었다.

1조원 자체가 전례 없는 규모기도 했다. 실적 부진과 재무지표 악화 속에서 대규모의 자사주 매입이란 강수를 둔 것을 놓고 그 활용법과 시기에 대한 궁금증이 확산된 이유다.

결과적으로 포스코홀딩스는 싼 값에 대거 확보한 자사주로 4년 뒤인 현재 주주환원정책을 무리없이 진행할 수 있게 됐다. 최근 어려운 철강업황과 2차전지 성장 둔화로 실적부진이 예상되는 가운데 최근 강도 높은 주주환원정책의 필요성이 커진 상황이다. 포스코홀딩스가 당장 같은 규모의 자사주를 매입하려면 두배가량의 자금이 소요된다.

포스코홀딩스의 선제적 조치 덕분에 추후 현금흐름은 핵심 사업 투자에 보다 집중할 수 있을 것으로 보인다. 포스코홀딩스는 저수익사업 51개와 비핵심자산 69개를 매각해 현금을 창출한 다음 이를 바탕으로 2차전지 사업 등과 주주환원에 사용한다고 밝혔다.

포스코홀딩스는 작년 별도 기준 순영업활동현금흐름(NCF)이 1조900억원 정도였다. 시설투자 등 자본적지출 금액은 1065억원 정도에 불과했지만 종속기업 및 관계기업 주식 취득으로 2차전지 사업에 투자한 금액이 1조3000억원이 넘었다. 이렇듯 그룹 핵심사업에 대한 투자 활동이 활발한 포스코홀딩스인 만큼 미리 확보해둔 자사주가 회사의 현금흐름에 숨통을 틔우는 역할을 할 것으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

기업집단 톺아보기 - 포스코

- 1포스코홀딩스, 매출 추세 달라졌다…수익력 위기 감지

- 2포스코그룹 'CAPEX>영업현금흐름', 현금관리 돌입

- 3독특한 지주사 포스코홀딩스, 신사업 '직접 투자' 집중

- 4포스코홀딩스, 2차전지사업 투자 자금 확보 비결은

- 5'추가 현금 확보할까'…포스코홀딩스, 남은 철강 지분은

- 6포스코, 회사채 발행 '올해는 패스'

- 7철강부문 견인 포스코, 원가경쟁력 고군분투

- 8포스코홀딩스 자사주 소각의 역사, 비장의 카드 털었다

- 92조 대 자사주 소각하는 포스코홀딩스, 재무 부담 '미미'

- 10'사업의 백화점化' 포스코인터, EBITDA 목표치 한발짝

- 11돈 쓸 곳 많은 포스코인터, 현금창출력 고심

- 12포스코퓨처엠 부채비율 고공행진, 재무구조 선순환 '먼산'

- 13포스코퓨처엠, 높은 실적변동성…매입단가에 달린 수익성

- 14포스코이앤씨, 이자보상배율 뚝…영업현금흐름 악화 이중고

- 15포스코홀딩스로 보는 NYSE와 한국거래소 지배구조 차이는

- 16포스코홀딩스, 中 바오우철강과 이사회 비교해보니

관련기사