포스코인터, 실적 '고공행진' 효자 '미얀마 가스전'

[컨센서스 상회] 2분기 연속 호실적…역대 최고 분기 영업이익률

포스코인터내셔널이 2분기 연속 시장 평균 전망치(컨센서스)를 상회하는 실적을 거뒀다. 해외 가스전 판매량 증가로 에너지사업의 실적이 상승한 덕분이다. 포스코인터내셔널은 하반기 전략사업과 모빌리티, 식량 사업 등 신사업을 균형 있게 추진해 미래 성장 기반을 공고히 하겠다는 전략을 세웠다.

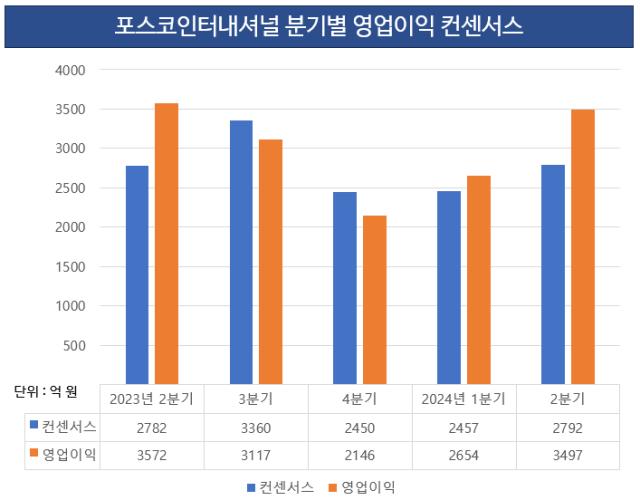

포스코인터내셔널은 올해 2분기 매출 8조2823억원, 영업이익 3497억원을 기록했다고 25일 발표했다. 매출과 영업이익은 전 분기 대비 각각 6.7%, 31.8% 증가했다. 영업이익률은 4.2%를 달성하며 역대 최고 분기 영업이익률 4%를 넘어섰다. 포스코인터내셔널은 견조한 실적을 기록하며 2분기 연속 컨센서스를 상회했다. 앞서 올 1분기에도 영업이익 2654억원을 기록해 컨센서스를 8% 상회한 바 있다. 2분기에는 컨센서스인 2792억원을 25% 상회한 수준의 실적을 냈다.

포스코인터내셔널은 견조한 실적을 기록하며 2분기 연속 컨센서스를 상회했다. 앞서 올 1분기에도 영업이익 2654억원을 기록해 컨센서스를 8% 상회한 바 있다. 2분기에는 컨센서스인 2792억원을 25% 상회한 수준의 실적을 냈다.

에너지 사업 성장폭이 컸다. 이 기간 해당 사업부는 1996억원의 영업이익을 거뒀다. 해외 가스전의 판매량 증가에 힘입어 수익이 대폭 확대됐다. 발전사업은 비수기임에도 불구하고 전년 대비 발전 이용률이 크게 개선되며 견조한 실적을 기록했다.

특히 포스코인터내셔널은 미얀마 가스전의 채굴량과 판매량이 늘며 비용절감 효과를 거뒀다. 실제 올 2분기 미얀마 가스전의 영업이익은 1376억원을 거둬 전 분기(566억원) 대비 두 배 이상 늘어났다. 전체 영업이익의 60%를 차지하며, 영업이익률은 70%에 달하는 등 캐시카우 사업으로 자리 잡았다.

포스코인터내셔널은 미얀마 가스전의 높은 수익성에 4단계 개발 공동투자를 결정했다. 총투자 금액은 9263억원이다. 이달 개발에 착수해 2027년 3분기부터 가스를 생산한다. 앞서 포스코인터내셔널은 2009~2014년 미얀마 가스전 개발 제1단계를 시작으로, 2017~2022년 제2단계, 2019년부터 올해 상반기까지 3단계 개발을 끝냈다.

소재 사업 부문에서는 철강 및 친환경 분야 등을 포함해 1476억원의 영업이익을 기록했다. 원자재 시황 악화와 전기차 시장의 제한적인 성장에도 친환경차 부품과 팜 사업, 이차전지소재, 고기능 철강소재 등으로 포트폴리오를 다변화해 안정적인 수익 창출을 이뤄냈다.

구동모터코아 사업은 전기차 수요 부진의 영향을 받았지만 전 세계적으로 43만대분의 제품을 판매해 812억원의 매출을 거뒀다. 재무건전성도 강화했다. 올 2분기 차입금은 5조8755억원, 순차입금 비율은 71%로 집계됐다. 이는 전년 대비 4996억원 줄어든 수준이다.

포스코인터내셔널은 올 하반기에도 에너지 부문의 사업을 강화해 나갈 계획이다. 국내 민간기업 중 유일하게 해외에서 심해 천연가스전을 탐사, 개발, 생산, 판매할 수 있는 탐사·개발(E&P) 역량을 바탕으로 전 밸류체인을 꾸준히 확장한다는 방침이다.

특히 에너지 자회사 세넥스에너지의 성장이 기대된다. 지난달 호주 연방정부의 환경승인 통과로 '2025년 3배 증산' 목표에 속도가 붙을 전망이다. 이에 더해 말레이시아와 인도네시아에서의 신규 탐사도 안정적으로 진행 중이다.

터미널 사업은 광양 제1 LNG터미널의 종합준공과 제2 LNG터미널 신축을 통해 저장용량을 확대할 계획이다. 아울러 선박 시운전 및 벙커링 시장에서 확고한 위치를 선점한다는 전략이다. 구동모터코아 사업은 글로벌 생산 인프라를 확대해 시장점유율을 더욱 높일 예정이다. 올 2분기 270만대를 추가 수주해 2030년까지 확보된 수주 물량은 총 2836만대로 집계됐다.

포스코인터내셔널 관계자는 "기존 트레이딩 분야뿐 아니라 에너지, 모빌리티, 식량사업 분야에서도 견조한 실적을 낸 덕분에 창사이래 분기 최고 영업이익률을 달성했다"며 "하반기에도 꾸준한 수익창출을 바탕으로 주주가치 제고에 적극 나설 것"이라고 말했다.

포스코인터내셔널은 올해 2분기 매출 8조2823억원, 영업이익 3497억원을 기록했다고 25일 발표했다. 매출과 영업이익은 전 분기 대비 각각 6.7%, 31.8% 증가했다. 영업이익률은 4.2%를 달성하며 역대 최고 분기 영업이익률 4%를 넘어섰다.

에너지 사업 성장폭이 컸다. 이 기간 해당 사업부는 1996억원의 영업이익을 거뒀다. 해외 가스전의 판매량 증가에 힘입어 수익이 대폭 확대됐다. 발전사업은 비수기임에도 불구하고 전년 대비 발전 이용률이 크게 개선되며 견조한 실적을 기록했다.

특히 포스코인터내셔널은 미얀마 가스전의 채굴량과 판매량이 늘며 비용절감 효과를 거뒀다. 실제 올 2분기 미얀마 가스전의 영업이익은 1376억원을 거둬 전 분기(566억원) 대비 두 배 이상 늘어났다. 전체 영업이익의 60%를 차지하며, 영업이익률은 70%에 달하는 등 캐시카우 사업으로 자리 잡았다.

포스코인터내셔널은 미얀마 가스전의 높은 수익성에 4단계 개발 공동투자를 결정했다. 총투자 금액은 9263억원이다. 이달 개발에 착수해 2027년 3분기부터 가스를 생산한다. 앞서 포스코인터내셔널은 2009~2014년 미얀마 가스전 개발 제1단계를 시작으로, 2017~2022년 제2단계, 2019년부터 올해 상반기까지 3단계 개발을 끝냈다.

소재 사업 부문에서는 철강 및 친환경 분야 등을 포함해 1476억원의 영업이익을 기록했다. 원자재 시황 악화와 전기차 시장의 제한적인 성장에도 친환경차 부품과 팜 사업, 이차전지소재, 고기능 철강소재 등으로 포트폴리오를 다변화해 안정적인 수익 창출을 이뤄냈다.

구동모터코아 사업은 전기차 수요 부진의 영향을 받았지만 전 세계적으로 43만대분의 제품을 판매해 812억원의 매출을 거뒀다. 재무건전성도 강화했다. 올 2분기 차입금은 5조8755억원, 순차입금 비율은 71%로 집계됐다. 이는 전년 대비 4996억원 줄어든 수준이다.

포스코인터내셔널은 올 하반기에도 에너지 부문의 사업을 강화해 나갈 계획이다. 국내 민간기업 중 유일하게 해외에서 심해 천연가스전을 탐사, 개발, 생산, 판매할 수 있는 탐사·개발(E&P) 역량을 바탕으로 전 밸류체인을 꾸준히 확장한다는 방침이다.

특히 에너지 자회사 세넥스에너지의 성장이 기대된다. 지난달 호주 연방정부의 환경승인 통과로 '2025년 3배 증산' 목표에 속도가 붙을 전망이다. 이에 더해 말레이시아와 인도네시아에서의 신규 탐사도 안정적으로 진행 중이다.

터미널 사업은 광양 제1 LNG터미널의 종합준공과 제2 LNG터미널 신축을 통해 저장용량을 확대할 계획이다. 아울러 선박 시운전 및 벙커링 시장에서 확고한 위치를 선점한다는 전략이다. 구동모터코아 사업은 글로벌 생산 인프라를 확대해 시장점유율을 더욱 높일 예정이다. 올 2분기 270만대를 추가 수주해 2030년까지 확보된 수주 물량은 총 2836만대로 집계됐다.

포스코인터내셔널 관계자는 "기존 트레이딩 분야뿐 아니라 에너지, 모빌리티, 식량사업 분야에서도 견조한 실적을 낸 덕분에 창사이래 분기 최고 영업이익률을 달성했다"며 "하반기에도 꾸준한 수익창출을 바탕으로 주주가치 제고에 적극 나설 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사