신한지주 M&A 속 '주식교환' 카드

[M&A]①조흥은행·굿모닝증권·LG카드·오렌지라이프 완전자회사화에 공개매수보다 주식활용

편집자주

오래 전부터 기업들의 자사주는 다양한 수단으로 활용돼 왔다. 소각을 통해 주주가치를 높이기도 하고 임직원 보상에 쓰이기도 한다. 기업 M&A 대가로 지급할 수도 있다. 다만 자사주 활용이 기업가치에 부정적 영향을 주기도 한다. 대주주의 지배력 강화 수단이 되거나 경영권 분쟁 시 우호지분 확보용으로 쓰이는 경우도 많았다. THE CFO는 기업이 보유 중인 자사주가 어떤 형태로 동원될 수 있는지 활용 사례를 유형별로 나눠 짚어본다.

신한금융지주의 계열사 인수 과정에서 빈번하게 등장하는 과정이 ‘주식교환’이다. 신한지주는 우선 경영권 지분을 먼저 인수하고 독립법인 체제로 운영한 뒤 몇 년 후 완전자회사로 만드는 방식을 취해왔다. 잔여지분 매입 단계에서는 주로 주식교환 절차를 거쳤다.

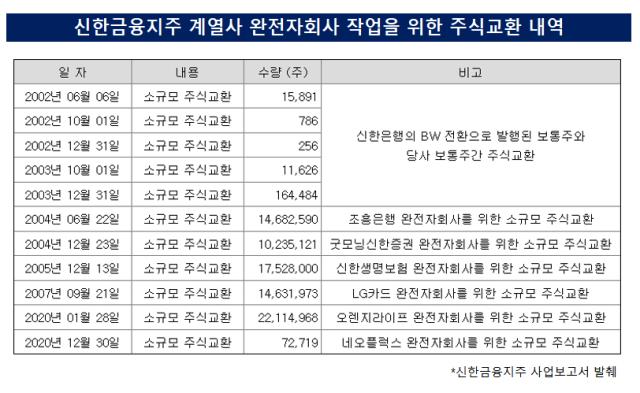

교환하는 신한지주 주식은 신주를 발행하기도 하고 기보유분 자사주를 꺼내 쓰기도 했다. M&A 과정에서 추후 주식교환용으로 미리 자사주를 사둔 적도 있다. 신한은행과 조흥은행, 굿모닝신한증권(현 신한투자증권)과 신한생명(현 신한라이프), LG카드(현 신한카드), 오렌지라이프(현 신한라이프), 가장 최근 네오플럭스(신한벤처투자)까지 완전자회사가 되는 과정에서 신한지주의 주식이 교환됐다.

◇오렌지라이프 인수로 보는 신한금융 M&A 속 자사주 활용법

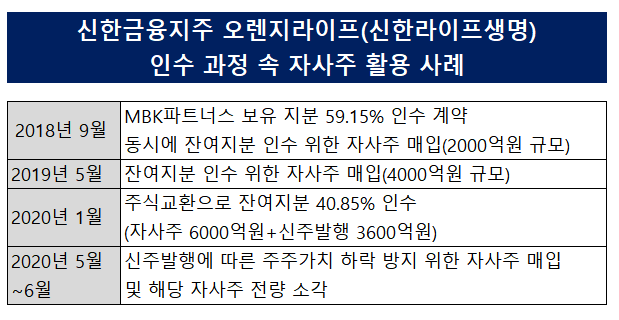

신한금융의 가장 최근 빅딜은 2018~2020년 오렌지라이프생명(현 신한라이프) 인수다. LG카드와 조흥은행에 이은 역대 세 번째 대형 인수합병이었다. 최종 인수가액은 3조3000억원이었는데 완전자회사 과정에서 자사주를 개입시켜 전체 인수가액을 낮췄다.

신한지주는 2018년 9월 5일 MBK파트너스가 보유한 오렌지라이프 59.15%를 2조3000억원에 인수했다. 신한지주 이사회는 SPA계약이 있던 당일 후속단계 대비를 위한 2000억원 규모의 자사주 매입도 함께 의결했다. 이듬해 5월에도 4000억원 규모의 자사주를 추가로 사들였다.

신한지주가 부지런히 자사주를 매입한 이유는 추후 오렌지라이프 잔여지분 40.85% 인수를 위한 선행 절차였다. 과거 M&A에서도 그랬듯 잔여지분은 공개매수보다는 주식교환으로 방향을 잡고 이번 딜엔 자사주를 개입시키기로 했다. 주식교환 방식은 사실상 인수 회사 측에 유리한 방식이다. 특히 보유 중인 자사주를 활용한다면 무엇보다 자본비율이 높아진다는 게 큰 장점으로 꼽힌다.

신한지주는 2020년 1월 6000억원 규모의 자사주(1388만주가량)와 더불어 약 3600억원 규모(823만주)의 신주를 발행해 오렌지라이프 잔여 지분을 모두 사들였다. 자사주 매입 시점과 자사주 교환 시점 사이 주가가 소폭 상승해 자사주처분이익 16억원까지 남겼다.

업계는 신한지주가 잔여지분 인수 과정에서 전체 인수가액을 낮추는 효과를 냈다고 평가했다. 60%에 2조3000억원의 인수가를 두고 오버페이에 대한 논란이 있었는데 남은 40%를 주식 교환 형태로 1조원가량에 사들이면서 가격적정성 우려를 씻어냈다. 소액이지만 자사주처분이익이 발생했다는 건 자사주가 이 과정에서 재테크로서의 가치도 발휘했다는 뜻이다.

신한지주의 오렌지라이프 M&A는 마지막 3단계 ‘자사주 추가 매입과 소각 절차’까지 곁들이면서 시장의 좋은 평가를 받았다. 잔여지분 인수 과정에서 새로 발행한 823만주의 신주로 주식가치 하락이 생길 수 밖에 없는 만큼 이를 해소시키는 작업까지 실행했다.

신한지주는 2020년 5월 시장에서 504만주를 취득하고 며칠 뒤 바로 해당 자사주 전량을 소각해버렸다. 당시 코로나19 사태로 주가가 폭락한 시기였다. 경기하락장인 만큼 자사주 소각에 따른 주가 부양이란 부수적 효과를 별로 누리지 못할 것이란 내부 우려도 있었다. 하지만 신한지주는 자사주 소각의 본 취지를 살려 이를 하루 빨리 이행하기로 했고 당시 개인주주들의 환영을 받았다.

◇공개매수 대신 주식교환 선호하는 신한금융

신한금융은 국내 금융권 인수합병 역사 자체다. 1990년대 말 동화은행을 자산부채이전(P&A) 방식으로 인수했고 2001년 지주회사 체제로 전환한 이후에는 조흥은행, 굿모닝투자증권, LG카드 등을 차례로 인수하면서 국내 최대 금융그룹 중 하나로 도약했다.

이 과정에서 우선 경영권 지분을 인수하고 추후 주식시장에서 유통되는 잔여 주식을 주식교환 방식으로 사들이는 방식은 여러 M&A에 등장한다.

2002년 4월 인수한 굿모닝증권(현 신한투자증권)은 일정 기간 독립법인으로 운영된 뒤 완전자회사로 편입됐고 다시 신한증권과 합병되는 절차를 밟았다. 신한지주는 2004년 9월 완전자회사 과정에서 시장 내 잔여지분 41%를 모두 주식교환을 통해 거둬들였다. 당시 자사주가 없던 신한지주는 신주를 발행해 굿모닝증권 주주들에게 교환해줬다.

2006년 인수한 LG카드(현 신한카드)의 경우 2007년 완전자회사 과정에서 주식교환과 공개매수를 섞었다. 잔여지분 21.4% 중 55%에 해당하는 1723주가 주식교환을 통해 신한지주 주식으로 바뀌었고 35%에 해당하는 960만주는 공개매수로 처리됐다.

2003년 인수됐다가 2006년 신한은행에 흡수된 조흥은행도 마찬가지다. 예금보험공사로부터 81.5%를 우선 인수한 뒤 나머지 18.85%의 잔여지분은 대부분 주식교환을 통해 사들였다. 2020년대 들어 오렌지라이프와 네오플럭스 역시 비슷한 여정을 걸었다.

교환하는 신한지주 주식은 신주를 발행하기도 하고 기보유분 자사주를 꺼내 쓰기도 했다. M&A 과정에서 추후 주식교환용으로 미리 자사주를 사둔 적도 있다. 신한은행과 조흥은행, 굿모닝신한증권(현 신한투자증권)과 신한생명(현 신한라이프), LG카드(현 신한카드), 오렌지라이프(현 신한라이프), 가장 최근 네오플럭스(신한벤처투자)까지 완전자회사가 되는 과정에서 신한지주의 주식이 교환됐다.

◇오렌지라이프 인수로 보는 신한금융 M&A 속 자사주 활용법

신한금융의 가장 최근 빅딜은 2018~2020년 오렌지라이프생명(현 신한라이프) 인수다. LG카드와 조흥은행에 이은 역대 세 번째 대형 인수합병이었다. 최종 인수가액은 3조3000억원이었는데 완전자회사 과정에서 자사주를 개입시켜 전체 인수가액을 낮췄다.

신한지주는 2018년 9월 5일 MBK파트너스가 보유한 오렌지라이프 59.15%를 2조3000억원에 인수했다. 신한지주 이사회는 SPA계약이 있던 당일 후속단계 대비를 위한 2000억원 규모의 자사주 매입도 함께 의결했다. 이듬해 5월에도 4000억원 규모의 자사주를 추가로 사들였다.

신한지주가 부지런히 자사주를 매입한 이유는 추후 오렌지라이프 잔여지분 40.85% 인수를 위한 선행 절차였다. 과거 M&A에서도 그랬듯 잔여지분은 공개매수보다는 주식교환으로 방향을 잡고 이번 딜엔 자사주를 개입시키기로 했다. 주식교환 방식은 사실상 인수 회사 측에 유리한 방식이다. 특히 보유 중인 자사주를 활용한다면 무엇보다 자본비율이 높아진다는 게 큰 장점으로 꼽힌다.

신한지주는 2020년 1월 6000억원 규모의 자사주(1388만주가량)와 더불어 약 3600억원 규모(823만주)의 신주를 발행해 오렌지라이프 잔여 지분을 모두 사들였다. 자사주 매입 시점과 자사주 교환 시점 사이 주가가 소폭 상승해 자사주처분이익 16억원까지 남겼다.

업계는 신한지주가 잔여지분 인수 과정에서 전체 인수가액을 낮추는 효과를 냈다고 평가했다. 60%에 2조3000억원의 인수가를 두고 오버페이에 대한 논란이 있었는데 남은 40%를 주식 교환 형태로 1조원가량에 사들이면서 가격적정성 우려를 씻어냈다. 소액이지만 자사주처분이익이 발생했다는 건 자사주가 이 과정에서 재테크로서의 가치도 발휘했다는 뜻이다.

신한지주의 오렌지라이프 M&A는 마지막 3단계 ‘자사주 추가 매입과 소각 절차’까지 곁들이면서 시장의 좋은 평가를 받았다. 잔여지분 인수 과정에서 새로 발행한 823만주의 신주로 주식가치 하락이 생길 수 밖에 없는 만큼 이를 해소시키는 작업까지 실행했다.

신한지주는 2020년 5월 시장에서 504만주를 취득하고 며칠 뒤 바로 해당 자사주 전량을 소각해버렸다. 당시 코로나19 사태로 주가가 폭락한 시기였다. 경기하락장인 만큼 자사주 소각에 따른 주가 부양이란 부수적 효과를 별로 누리지 못할 것이란 내부 우려도 있었다. 하지만 신한지주는 자사주 소각의 본 취지를 살려 이를 하루 빨리 이행하기로 했고 당시 개인주주들의 환영을 받았다.

◇공개매수 대신 주식교환 선호하는 신한금융

신한금융은 국내 금융권 인수합병 역사 자체다. 1990년대 말 동화은행을 자산부채이전(P&A) 방식으로 인수했고 2001년 지주회사 체제로 전환한 이후에는 조흥은행, 굿모닝투자증권, LG카드 등을 차례로 인수하면서 국내 최대 금융그룹 중 하나로 도약했다.

이 과정에서 우선 경영권 지분을 인수하고 추후 주식시장에서 유통되는 잔여 주식을 주식교환 방식으로 사들이는 방식은 여러 M&A에 등장한다.

2002년 4월 인수한 굿모닝증권(현 신한투자증권)은 일정 기간 독립법인으로 운영된 뒤 완전자회사로 편입됐고 다시 신한증권과 합병되는 절차를 밟았다. 신한지주는 2004년 9월 완전자회사 과정에서 시장 내 잔여지분 41%를 모두 주식교환을 통해 거둬들였다. 당시 자사주가 없던 신한지주는 신주를 발행해 굿모닝증권 주주들에게 교환해줬다.

2006년 인수한 LG카드(현 신한카드)의 경우 2007년 완전자회사 과정에서 주식교환과 공개매수를 섞었다. 잔여지분 21.4% 중 55%에 해당하는 1723주가 주식교환을 통해 신한지주 주식으로 바뀌었고 35%에 해당하는 960만주는 공개매수로 처리됐다.

2003년 인수됐다가 2006년 신한은행에 흡수된 조흥은행도 마찬가지다. 예금보험공사로부터 81.5%를 우선 인수한 뒤 나머지 18.85%의 잔여지분은 대부분 주식교환을 통해 사들였다. 2020년대 들어 오렌지라이프와 네오플럭스 역시 비슷한 여정을 걸었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

자사주 활용 스토리

- 1HD현대, 지배력 강화의 고전 '자사주 마법'

- 2샘표, 경영권 분쟁 '해결사' 자사주…지주전환 디딤돌로

- 3신영증권, 자사주 53% 보유만으로도 '경영권 안정' 효과

- 4고려아연, 경영권 분쟁 '신호탄' 된 주식교환

- 5신한지주 유증 그 이후…값비싼 지배구조 안정의 대가

- 6네이버 자사주 맞교환 거래 '최대'…‘세 마리 토끼 잡기’ 성과는

- 7신한지주 M&A 속 '주식교환' 카드

- 8네이버 왓패드 인수 사례, 자사주가 품은 '성장성'의 힘

- 9현금 충분한 씨젠, 2차례 인수 딜에 자사주 쓴 이유

- 10카카오의 'EB발행', 자사주 정리·자금조달 '일거양득'

- 11SK하이닉스, 불황 속 역대급 EB 조달…기반은 자사주

- 12삼성전자, '시총 1위'다운 자사주 소각규모

- 13셀트리온 자기주식 매입, 공매도 공격 '핵심 방어책'

관련기사