인수금융 조기상환 집중하는 신한벽지

②KCC에 피 인수 후 연 100억 안팎 배당금…이자비용 충당·인수금융 상환 이용

편집자주

비상장사는 공개하는 재무정보가 제한적임에도 필요로 하는 곳은 있다. 고객사나 협력사, 금융기관 등 이해관계자들이 거래를 위한 참고지표로 삼는다. 숨은 원석을 찾아 투자하려는 기관투자가에겐 필수적이다. THE CFO가 주요 비상장사의 재무현황을 조명한다.

신한벽지는 KCC 컨소시엄에 인수된 이후 연 100억원 안팎의 배당을 꾸준히 실시하고 있다. 모회사인 특수목적법인(SPC)이 신한벽지 지분 100% 인수를 위해 일으킨 인수금융 일부를 조기상환하고 이자비용을 충당하기 위해서다. 신한벽지의 꾸준한 배당에는 우수한 현금창출력이 바탕이 되고 있다.

◇보유 토지·건물 전부 담보 제공…자체 차입 의존

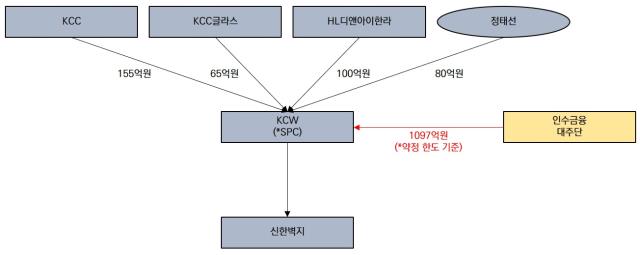

KCC 컨소시엄은 2022년 5월 SPC인 케이씨더블유(KCW)를 설립하고 이 SPC가 신한벽지 지분 100%를 인수하는 구조를 짰다. KCC 155억원, KCC글라스 65억원, HL디앤아이한라(HL D&I 한라) 100억원, 정태선 신한벽지 대표이사 80억원으로 합산 400억원의 자기자본에다 약정한도 1097억원의 인수금융을 더했다. 올해 5월 SPC는 주주배정 유상증자로 합산 175억원을 추가 조달한 상태다.

신한벽지는 카무르프라이빗에쿼티(PE)에서 KCC 컨소시엄으로 주인이 바뀐 이후에도 유상증자를 실시한 적이 없다. 이 때문에 일부 현금은 자체 차입으로 조달하고 있다. 신한벽지의 지난해말 리스부채 18억원을 제외하면 차입금은 은행권 단기차입금 100억원이 전부다. 자산총계가 648억원이므로 리스부채를 포함해도 차입금의존도가 18.2%로 낮은 편이다.

신한벽지는 단기차입금 조달을 위해 합산 262억원(장부금액 기준) 규모 토지와 건물을 담보로 제공했다. 신한벽지는 자산총계의 약 절반(51.4%)이 유형자산(333억원)이며 여기에는 토지(185억원)과 건물(77억원)이 포함된다. 보유하고 있는 토지와 건물 전부가 담보로 제공된 것이다. 자체 담보 여력을 고려하면 추가 차입 여력이 큰 편은 아니지만 지배주주인 KCC, KCC글라스, HL디앤아이한라로부터 제공받은 지급보증도 없다.

신한벽지가 지배주주에 대한 의존 없이 자체 차입만으로 영업활동이 가능한 배경에는 우수한 현금창출력이 자리잡고 있다. EBITDA 마진이 2022년 13.7%, 지난해 15.4% 등 양호한 수익성을 바탕으로 현금흐름의 근간이 되는 EBITDA가 2022년 107억원, 지난해 111억원 등 최근 5년(2019~2023년) 평균 116억원을 달성했다. 지난해 매출액 721억원 중 특수관계자에 대한 매출액은 2억원이 채 되지 않는다.

◇모회사 SPC에 배당금 지급…이자비용 충당·인수금융 상환 이용

우수한 현금창출력은 모회사인 SPC에 대한 배당 재원이 되고 있다. 당기순이익이 2022년 61억원, 지난해 64억원 등 최근 5년 평균 65억원으로 꾸준히 흑자를 기록하고 있다. 이 때문에 그동안 배당 실시에 따른 자본 유출을 감안해도 배당 재원이 되는 이익잉여금이 지난해말 412억원이다.

SPC는 신한벽지 지분 100% 인수를 위해 약정한도 1097억원의 인수금융을 일으킨 주체다. 지난해 인수금융에서 발생한 이자비용만 61억원이다. 인수금융 잔액은 2022년말 1062억원, 지난해말 1008억원으로 조금씩 줄고 있다. SPC로서는 인수금융에서 발생한 이자비용을 충당하고 인수금융을 순차적으로 상환하기 위한 현금흐름을 만들어낼 필요가 있다.

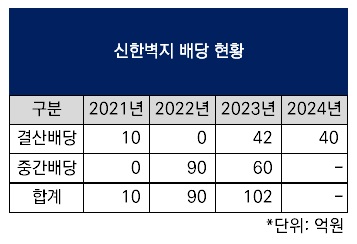

SPC는 신한벽지로부터의 배당금으로 현금흐름을 만들어내고 있다. 수취한 배당금은 2022년 90억원, 지난해 102억원이었다. 올해도 지난해 결산배당으로 40억원을 수취했다. 중간배당도 실시하고 있다. 중간배당을 실시하면 더 빈번하게 현금흐름을 만들어낼 수 있다. SPC는 주주인 KCC 컨소시엄에 대한 배당을 실시하지 않고 내부에서 이자비용 충당과 인수금융 조기상환으로 모두 소화하고 있다.

KCC 컨소시엄으로서는 인수금융 상환이 중요한 과제다. 인수금융 만기는 2027년 3월로 비교적 여유가 있다. 하지만 이자율이 최소 3.0%에서 최대 6.8%로 이에 따른 이자비용이 발생하고 있다. 여기에 인수금융만 상환하면 KCC 컨소시엄에서 SPC를 거쳐 신한벽지로 이어지는 지배구조를 유지할 필요가 없다. 인수금융을 모두 상환하거나 인수금융이 충분히 감당할 수준만큼 적어지면 신한벽지가 SPC를 역합병하면 된다.

◇보유 토지·건물 전부 담보 제공…자체 차입 의존

KCC 컨소시엄은 2022년 5월 SPC인 케이씨더블유(KCW)를 설립하고 이 SPC가 신한벽지 지분 100%를 인수하는 구조를 짰다. KCC 155억원, KCC글라스 65억원, HL디앤아이한라(HL D&I 한라) 100억원, 정태선 신한벽지 대표이사 80억원으로 합산 400억원의 자기자본에다 약정한도 1097억원의 인수금융을 더했다. 올해 5월 SPC는 주주배정 유상증자로 합산 175억원을 추가 조달한 상태다.

신한벽지는 카무르프라이빗에쿼티(PE)에서 KCC 컨소시엄으로 주인이 바뀐 이후에도 유상증자를 실시한 적이 없다. 이 때문에 일부 현금은 자체 차입으로 조달하고 있다. 신한벽지의 지난해말 리스부채 18억원을 제외하면 차입금은 은행권 단기차입금 100억원이 전부다. 자산총계가 648억원이므로 리스부채를 포함해도 차입금의존도가 18.2%로 낮은 편이다.

신한벽지는 단기차입금 조달을 위해 합산 262억원(장부금액 기준) 규모 토지와 건물을 담보로 제공했다. 신한벽지는 자산총계의 약 절반(51.4%)이 유형자산(333억원)이며 여기에는 토지(185억원)과 건물(77억원)이 포함된다. 보유하고 있는 토지와 건물 전부가 담보로 제공된 것이다. 자체 담보 여력을 고려하면 추가 차입 여력이 큰 편은 아니지만 지배주주인 KCC, KCC글라스, HL디앤아이한라로부터 제공받은 지급보증도 없다.

신한벽지가 지배주주에 대한 의존 없이 자체 차입만으로 영업활동이 가능한 배경에는 우수한 현금창출력이 자리잡고 있다. EBITDA 마진이 2022년 13.7%, 지난해 15.4% 등 양호한 수익성을 바탕으로 현금흐름의 근간이 되는 EBITDA가 2022년 107억원, 지난해 111억원 등 최근 5년(2019~2023년) 평균 116억원을 달성했다. 지난해 매출액 721억원 중 특수관계자에 대한 매출액은 2억원이 채 되지 않는다.

◇모회사 SPC에 배당금 지급…이자비용 충당·인수금융 상환 이용

우수한 현금창출력은 모회사인 SPC에 대한 배당 재원이 되고 있다. 당기순이익이 2022년 61억원, 지난해 64억원 등 최근 5년 평균 65억원으로 꾸준히 흑자를 기록하고 있다. 이 때문에 그동안 배당 실시에 따른 자본 유출을 감안해도 배당 재원이 되는 이익잉여금이 지난해말 412억원이다.

SPC는 신한벽지 지분 100% 인수를 위해 약정한도 1097억원의 인수금융을 일으킨 주체다. 지난해 인수금융에서 발생한 이자비용만 61억원이다. 인수금융 잔액은 2022년말 1062억원, 지난해말 1008억원으로 조금씩 줄고 있다. SPC로서는 인수금융에서 발생한 이자비용을 충당하고 인수금융을 순차적으로 상환하기 위한 현금흐름을 만들어낼 필요가 있다.

SPC는 신한벽지로부터의 배당금으로 현금흐름을 만들어내고 있다. 수취한 배당금은 2022년 90억원, 지난해 102억원이었다. 올해도 지난해 결산배당으로 40억원을 수취했다. 중간배당도 실시하고 있다. 중간배당을 실시하면 더 빈번하게 현금흐름을 만들어낼 수 있다. SPC는 주주인 KCC 컨소시엄에 대한 배당을 실시하지 않고 내부에서 이자비용 충당과 인수금융 조기상환으로 모두 소화하고 있다.

KCC 컨소시엄으로서는 인수금융 상환이 중요한 과제다. 인수금융 만기는 2027년 3월로 비교적 여유가 있다. 하지만 이자율이 최소 3.0%에서 최대 6.8%로 이에 따른 이자비용이 발생하고 있다. 여기에 인수금융만 상환하면 KCC 컨소시엄에서 SPC를 거쳐 신한벽지로 이어지는 지배구조를 유지할 필요가 없다. 인수금융을 모두 상환하거나 인수금융이 충분히 감당할 수준만큼 적어지면 신한벽지가 SPC를 역합병하면 된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사