금호석유화학, 우량의 근거 'ROE·TSR·현금창출력'

[Up] ①22년부터 지속된 업황 악화 속에서도 '분전', 순현금 상태 유지하기도

편집자주

기업의 재무구조에는 스토리가 있다. 어떤 기업이 현재의 재무구조를 갖추기까지에는 수많은 원인이 있다. 경영자의 크고 작은 판단과 급변하는 외부 환경을 비롯해 기업집단이 가지고 있는 특유의 리스크 혹은 이슈까지 모두 '원인'에 포함된다. THE CFO는 재무구조를 개선한 기업들의 스토리를 기록한다. 한 기업의 재무상태가 어떤 원인 때문에 어려워졌었고, 재무구조 개선의 핵심 요소가 무엇이었는지 조명하며 현 재무 상황을 유지하기 위해 어떤 노력을 하는지 알아본다. 반대로 어떤 기업의 재무 상황이 악화됐을 경우 그 배경과 원인에 주목해본다.

석유화학업계는 인고의 시간을 보내고 있다. 2010년대 후반 글로벌 수급 상황이 개선돼 조원대 이익을 우습게 벌던 짧은 황금기가 있었다. 현재는 언제 그랬냐는 듯 시황 개선만 바라보고 있는 처지가 됐다. 국내 신용평가사는 올해 주요 화학사들의 신용등급 전망을 일제히 낮췄다.

'석유화학' 사명에 달고 있는 기업 중 업계 부진 속에서도 분전하고 있는 기업이 있다. 금호석유화학이다. 연결 자산총계 8조2890억원(올해 1분기 말 기준)의 금호석유화학은 부진한 실적을 기록하고 있는 피어(Peer) 기업과는 확실히 다른 면모를 보이고 있다. 자기자본이익률(ROE) 등 주주 성과 뿐만 아니라 재무구조에서도 타 기업 대비 매우 우수한 모습을 보인다. THE CFO가에서 우량기업의 첫 번째 소개 기업으로 금호석유화학을 뽑은 이유다.

금호석유화학의 피어 기업으로는 △LG화학 △롯데케미칼 △한화솔루션 △SK이노베이션 △SKC 등이 꼽힌다. 이 기업들이 금호석유화학의 사업 영역과 완벽히 같다고 보기는 힘들다. 오히려 매우 상이하다. 금호석유화학은 SBR 등 합성고무의 포트폴리오가 매출의 절반 이상을 차지하나 LG화학과 롯데케미칼, 한화솔루션 등은 배터리와 배터리 소재, 태양광 등 이종 산업의 비중이 상당하다. SKC 역시 PO·PG 등 화학 사업의 비중을 줄이고 동박과 반도체 소재 등 소재 사업으로 돌아섰다.

그럼에도 이 기업들을 금호석유화학의 피어 기업으로 볼 수밖에 없는 이유는 본연의 화학 사업이 여전히 기업의 매출에 상당 부분을 차지하고 있기 때문이다. LG화학과 롯데케미칼, 한화솔루션은 특히 그렇다. SKC도 자회사 SK피아이씨글로벌의 매출 기여도가 여전히 높다. 금호석유화학도 이해관계자와 외부 소통을 할 때 위 기업들을 피어 기업으로 소개한다.

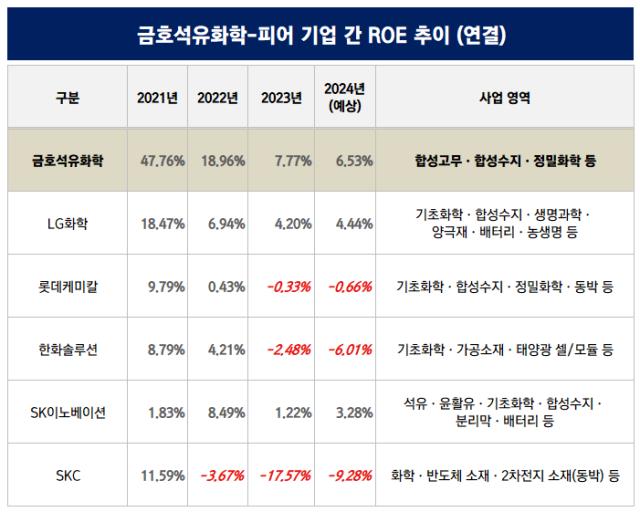

◇ROE·TSR, 피어 기업 대비 우위

대표적인 주주 성과인 ROE의 경우 금호석유화학은 △LG화학 △롯데케미칼 △한화솔루션 △SK이노베이션 △SKC 대비 지난 몇 년 간 월등한 모습을 보였다. 특히 팬데믹 시기 주력인 라텍스 장갑에 대한 수요가 폭발하면서 금호석유화학의 ROE도 동반 폭주했다. 2021년 금호석유화학의 ROE는 무려 47.76%, LG화학(18.47%), SKC(11.59%), 롯데케미칼(9.79%) 등 나름 우수한 실적을 기록했던 기업들을 손쉽게 제쳤다.

석유화학계 불황이 찾아온 2022년 이후에도 금호석유화학은 ROE 하락을 최대한 막아내는 모습이다. 작년 금호석유화학은 연결 ROE로 7.77%를 기록했다. LG화학(4.2%), SK이노베이션(1.22%)보다 높은 수치다. 롯데케미칼(-0.33%), 한화솔루션(-2.48%), SKC(-17.57%)는 적자를 기록했다.

올해도 피어 기업 대비 금호석유화학은 ROE에서 비교 우위를 보인다. LG화학과 SK이노베이션은 올해 1분기 (연 환산) 기준 ROE로 각각 4.44%, 3.28%를 기록 중이다. 금호석유화학의 ROE는 6.53%다.

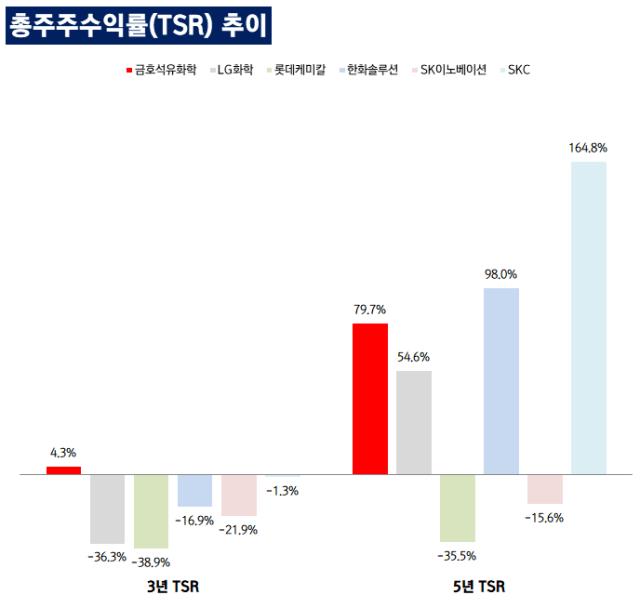

TSR(총주주수익률)도 피어 기업 대비 우수한 모습을 보이고 있다. 올해 3월 초 기준 금호석유화학의 3년 누적 TSR과 5년 TSR은 각각 4.3%, 79.7%다. 3년 TSR의 경우 금호석유화학을 제외한 나머지 피어 기업들은 마이너스(-)를 기록했다. 5년 TSR의 경우 한화솔루션(98%), SKC(164.8%)가 금호석유화학을 앞섰지만 경쟁사 평균(68.2%) 대비 높은 수치를 기록했다.

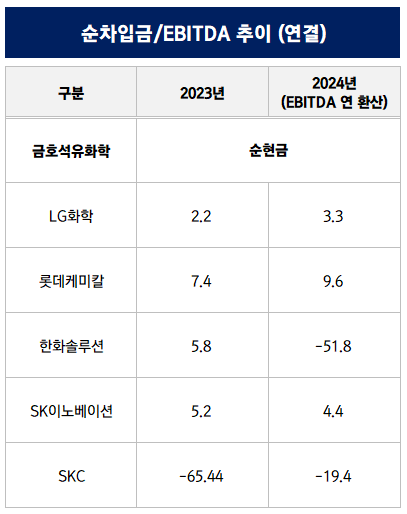

◇업황 어려울 때 더욱 든든한 '순현금 기조'

어려운 시기 가장 두려운 것은 '빚'이다. 사업 확장 시기 빚은 ROE 개선에 도움을 주지만 적자로 돌아서는 순간 부메랑으로 다가온다. 반대로 업황 악화 시기 '재무구조의 안정성'이라는 가치는 더욱 상승한다.

대표적인 재무 리스크 지표인 순차입금/EBITDA에서 금호석유화학은 피어 기업 대비 유일한 '순현금 기업'이다. 작년 말 기준 피어 기업들의 순차입금/EBITDA가 2~7배를 기록한 것과는 상반되는 모습이다. 순차입금/EBITDA로 LG화학은 2.2배, SK이노베이션은 5.2배를 기록했다. 한화솔루션은 5.8배, 롯데케미칼은 7.4배를 기록했다. EBITDA 적자를 기록한 SKC는 -65.44배를 기록했다.

올해도 금호석유화학의 순현금 기조는 이어지고 있다. 반면 피어 기업들의 사정은 대부분 악화했거나 개선세가 느린 모습이다. EBITDA 연 환산 기준 LG화학의 1분기 말 기준 순차입금/EBITDA는 3.3배로 작년 대비 상승했다. 롯데케미칼도 9.6배로 마찬가지다. 한화솔루션은 EBITDA 적자로 돌아섰다.

'석유화학' 사명에 달고 있는 기업 중 업계 부진 속에서도 분전하고 있는 기업이 있다. 금호석유화학이다. 연결 자산총계 8조2890억원(올해 1분기 말 기준)의 금호석유화학은 부진한 실적을 기록하고 있는 피어(Peer) 기업과는 확실히 다른 면모를 보이고 있다. 자기자본이익률(ROE) 등 주주 성과 뿐만 아니라 재무구조에서도 타 기업 대비 매우 우수한 모습을 보인다. THE CFO가

금호석유화학의 피어 기업으로는 △LG화학 △롯데케미칼 △한화솔루션 △SK이노베이션 △SKC 등이 꼽힌다. 이 기업들이 금호석유화학의 사업 영역과 완벽히 같다고 보기는 힘들다. 오히려 매우 상이하다. 금호석유화학은 SBR 등 합성고무의 포트폴리오가 매출의 절반 이상을 차지하나 LG화학과 롯데케미칼, 한화솔루션 등은 배터리와 배터리 소재, 태양광 등 이종 산업의 비중이 상당하다. SKC 역시 PO·PG 등 화학 사업의 비중을 줄이고 동박과 반도체 소재 등 소재 사업으로 돌아섰다.

그럼에도 이 기업들을 금호석유화학의 피어 기업으로 볼 수밖에 없는 이유는 본연의 화학 사업이 여전히 기업의 매출에 상당 부분을 차지하고 있기 때문이다. LG화학과 롯데케미칼, 한화솔루션은 특히 그렇다. SKC도 자회사 SK피아이씨글로벌의 매출 기여도가 여전히 높다. 금호석유화학도 이해관계자와 외부 소통을 할 때 위 기업들을 피어 기업으로 소개한다.

◇ROE·TSR, 피어 기업 대비 우위

대표적인 주주 성과인 ROE의 경우 금호석유화학은 △LG화학 △롯데케미칼 △한화솔루션 △SK이노베이션 △SKC 대비 지난 몇 년 간 월등한 모습을 보였다. 특히 팬데믹 시기 주력인 라텍스 장갑에 대한 수요가 폭발하면서 금호석유화학의 ROE도 동반 폭주했다. 2021년 금호석유화학의 ROE는 무려 47.76%, LG화학(18.47%), SKC(11.59%), 롯데케미칼(9.79%) 등 나름 우수한 실적을 기록했던 기업들을 손쉽게 제쳤다.

석유화학계 불황이 찾아온 2022년 이후에도 금호석유화학은 ROE 하락을 최대한 막아내는 모습이다. 작년 금호석유화학은 연결 ROE로 7.77%를 기록했다. LG화학(4.2%), SK이노베이션(1.22%)보다 높은 수치다. 롯데케미칼(-0.33%), 한화솔루션(-2.48%), SKC(-17.57%)는 적자를 기록했다.

올해도 피어 기업 대비 금호석유화학은 ROE에서 비교 우위를 보인다. LG화학과 SK이노베이션은 올해 1분기 (연 환산) 기준 ROE로 각각 4.44%, 3.28%를 기록 중이다. 금호석유화학의 ROE는 6.53%다.

TSR(총주주수익률)도 피어 기업 대비 우수한 모습을 보이고 있다. 올해 3월 초 기준 금호석유화학의 3년 누적 TSR과 5년 TSR은 각각 4.3%, 79.7%다. 3년 TSR의 경우 금호석유화학을 제외한 나머지 피어 기업들은 마이너스(-)를 기록했다. 5년 TSR의 경우 한화솔루션(98%), SKC(164.8%)가 금호석유화학을 앞섰지만 경쟁사 평균(68.2%) 대비 높은 수치를 기록했다.

◇업황 어려울 때 더욱 든든한 '순현금 기조'

어려운 시기 가장 두려운 것은 '빚'이다. 사업 확장 시기 빚은 ROE 개선에 도움을 주지만 적자로 돌아서는 순간 부메랑으로 다가온다. 반대로 업황 악화 시기 '재무구조의 안정성'이라는 가치는 더욱 상승한다.

대표적인 재무 리스크 지표인 순차입금/EBITDA에서 금호석유화학은 피어 기업 대비 유일한 '순현금 기업'이다. 작년 말 기준 피어 기업들의 순차입금/EBITDA가 2~7배를 기록한 것과는 상반되는 모습이다. 순차입금/EBITDA로 LG화학은 2.2배, SK이노베이션은 5.2배를 기록했다. 한화솔루션은 5.8배, 롯데케미칼은 7.4배를 기록했다. EBITDA 적자를 기록한 SKC는 -65.44배를 기록했다.

올해도 금호석유화학의 순현금 기조는 이어지고 있다. 반면 피어 기업들의 사정은 대부분 악화했거나 개선세가 느린 모습이다. EBITDA 연 환산 기준 LG화학의 1분기 말 기준 순차입금/EBITDA는 3.3배로 작년 대비 상승했다. 롯데케미칼도 9.6배로 마찬가지다. 한화솔루션은 EBITDA 적자로 돌아섰다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

Financial Up&Down

관련기사