금호석유 철칙 '영업현금흐름' 내에서만 투자

[Up]④2010년 이후 차입금 순상환 1.5조, 부채비율 14년전 361%→현재 41%

편집자주

기업의 재무구조에는 스토리가 있다. 어떤 기업이 현재의 재무구조를 갖추기까지에는 수많은 원인이 있다. 경영자의 크고 작은 판단과 급변하는 외부 환경을 비롯해 기업집단이 가지고 있는 특유의 리스크 혹은 이슈까지 모두 '원인'에 포함된다. THE CFO는 재무구조를 개선한 기업들의 스토리를 기록한다. 한 기업의 재무상태가 어떤 원인 때문에 어려워졌었고, 재무구조 개선의 핵심 요소가 무엇이었는지 조명하며 현 재무 상황을 유지하기 위해 어떤 노력을 하는지 알아본다. 반대로 어떤 기업의 재무 상황이 악화됐을 경우 그 배경과 원인에 주목해본다.

2009년 금호아시아나그룹이 워크아웃을 신청하면서 2010년부터 금호석유화학은 채권단과 자율협약을 맺었다. 2년 연속 약정 매출 목표를 달성하고 부채비율을 200% 이하로 낮출 것, 자체신용으로 자금을 조달하고 자율협약 졸업 후 잔여채무를 변제한다는 조건이 붙었다. 그리고 약 3년 뒤인 2012년 말 금호석유화학은 빠르게 채권단 관리를 졸업했다.

채권단 관리를 벗어난 이후 금호석유화학은 졸업 이전의 재무 기조를 이어가면서 현 시점 재무 우량기업으로 거듭났다. 금호석유화학의 재무기조 핵심은 '영업활동현금흐름 내 제한적인 투자'다. 그 기조는 현재 시점에도 유효하다.

◇재무개선의 바탕, 꾸준한 영업활동현금흐름

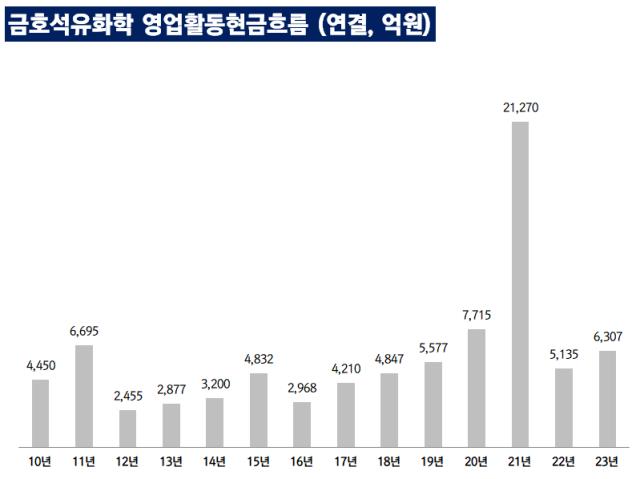

투자와 재무활동을 살펴보기 전에 금호석유화학이 빠르게 채권단 관리를 졸업하고 재무구조 안정화를 넘어 '우량화'를 할 수 있었던 가장 기본적인 배경에는 꾸준한 영업활동 성과가 있다. 2010년 자율협약 체제 이후 현재까지 금호석유화학은 매년 2000억원, 최대 2조원이 넘는 영업활동현금흐름을 창출한다. 근본적인 사업 경쟁력을 잘 유지하며 운전자본 관리도 매년 잘 이뤄지고 있다는 증거다.

2010년 자율협약 체제가 시작됐을 때 금호석유화학은 연결 영업활동현금흐름으로 4450억원을 기록했다. 현금흐름이 가장 부진했을 때에도 2000억원대 현금을 꾸준히 뽑아냈다. 2000억원대 현금흐름을 기록했던 해는 2012년(2455억원), 2013년(2877억원), 2016년(2968억원)이다.

이후 2010년대 후반 팬데믹이 찾아오면서 라텍스 등 금호석유화학의 주요 제품 스프레드가 '폭발'했다. 2019년 5577억원의 현금을 영업에서 뽑아낸 금호석유화학은 2020년에는 7715억원, 2021년에는 2조1270억원을 영업에서 창출했다. 2022년과 작년에도 각각 5135억원, 6307억원의 현금흐름을 기록했다.

◇꼭 필요한 투자만 버는 범위 내에서

돈을 아무리 잘 벌어도 투자가 과도하면 재무구조가 훼손되기 쉽다. 다만 금호석유화학은 2010년 이후 자본적지출(CAPEX)과 신규 인수·합병(M&A)을 영업활동현금흐름 내에서만 단행하는 모습을 보였다. 꼭 필요한 투자는 하되 재무구조에 주는 충격을 최소화한 셈이다.

2010년대 금호석유화학의 주된 시설투자로는 △2012년 여수에너지 증설 투자(4258억원) △2015년 율촌 바이오매스 발전소 신규 시설투자(830억원) △2021년 NB-Latex 생산설비 신설(2765억원)이 대표적이다. 수년에 걸친 CAPEX 투자가 이뤄졌지만 현금흐름 상으로 보면 매년 기록하는 영업활동현금흐름보다 대부분 액수가 적다.

신규투자 인수 역시 2021년 동시다발적으로 진행한 △금호리조트 인수(2404억원) △금호홀딩스(홍콩) 인수(150억원) △금호폴리켐 지분 인수(1513억원) 말고는 큰 현금 지출이 없었다.

실제 금호석유화학은 '자회사 지분 취득과 CAPEX 집행을 위한 현금 순유출량'과 '영업활동현금흐름'을 비교하면 매년 후자가 대부분 더 많았다. 1년에 영업으로 현금을 벌면 투자할 것을 다 하고도 현금이 남았다는 뜻이다. 2012년(-1328억원)과 2013년(-598억원)을 제외하면 매년 적게는 최소 300억원대부터 많게는 1조3892억원(2021년)의 현금이 남았다. 2021년은 팬데믹으로 금호석유화학이 수혜를 입었던 해다.

◇14년간 순상환만 1.5조, 벌어서 빚 갚는 선순환 구조 구축

이런 상황이 이어지다 보니 금호석유화학은 '영업에서 돈을 벌고 필요한 투자를 모두 집행한 후 남는 돈으로 빚을 갚는' 이상적인 상황이 매년 이어졌다. 2012년과 2013년, 2016년과 2023년을 제외하면 금호석유화학은 2010년 이후 매년 차입금 순상환을 기록했다. 2010년부터 작년까지 차입금 순상환액을 모두 더하면 1조5079억원이다. 2010년 이후 매년 평균 약 1000억원의 차입금을 14년 동안 꾸준히 갚았다는 뜻이다.

이 와중에 주주 배당도 많지는 않지만 꾸준히 이어왔다. 자율협약에 들어간 2010년을 제외하면 금호석유화학은 매년 배당금을 조금씩 풀었다. 2011년 이후 작년까지 별도 기준 배당금지급 누적액은 9116억원이다. 금호석유화학은 2021년부터 별도 당기순이익의 25~35%를 지급한다는 주주환원 정책을 세웠다.

2022년부터는 자기주식도 취득하고 있다. 2022년에는 1501억원, 작년에는 1000억원의 자사주를 매입했다. 금호석유화학은 2026년까지 보유한 자기주식의 50%를 분할 소각할 예정이다.

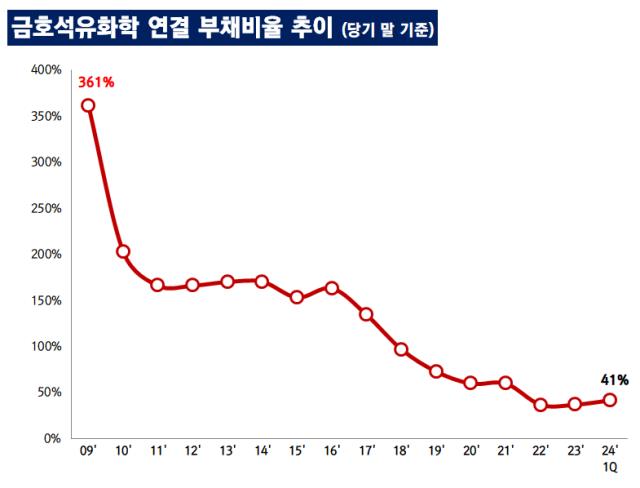

금호석유화학의 부채비율은 자율협약 체제에 들어섰던 2010년과 비교하면 상전벽해다. 2010년 말 부채비율은 361%였으나 올해 1분기 말 부채비율은 41%에 불과하다.

채권단 관리를 벗어난 이후 금호석유화학은 졸업 이전의 재무 기조를 이어가면서 현 시점 재무 우량기업으로 거듭났다. 금호석유화학의 재무기조 핵심은 '영업활동현금흐름 내 제한적인 투자'다. 그 기조는 현재 시점에도 유효하다.

◇재무개선의 바탕, 꾸준한 영업활동현금흐름

투자와 재무활동을 살펴보기 전에 금호석유화학이 빠르게 채권단 관리를 졸업하고 재무구조 안정화를 넘어 '우량화'를 할 수 있었던 가장 기본적인 배경에는 꾸준한 영업활동 성과가 있다. 2010년 자율협약 체제 이후 현재까지 금호석유화학은 매년 2000억원, 최대 2조원이 넘는 영업활동현금흐름을 창출한다. 근본적인 사업 경쟁력을 잘 유지하며 운전자본 관리도 매년 잘 이뤄지고 있다는 증거다.

2010년 자율협약 체제가 시작됐을 때 금호석유화학은 연결 영업활동현금흐름으로 4450억원을 기록했다. 현금흐름이 가장 부진했을 때에도 2000억원대 현금을 꾸준히 뽑아냈다. 2000억원대 현금흐름을 기록했던 해는 2012년(2455억원), 2013년(2877억원), 2016년(2968억원)이다.

이후 2010년대 후반 팬데믹이 찾아오면서 라텍스 등 금호석유화학의 주요 제품 스프레드가 '폭발'했다. 2019년 5577억원의 현금을 영업에서 뽑아낸 금호석유화학은 2020년에는 7715억원, 2021년에는 2조1270억원을 영업에서 창출했다. 2022년과 작년에도 각각 5135억원, 6307억원의 현금흐름을 기록했다.

◇꼭 필요한 투자만 버는 범위 내에서

돈을 아무리 잘 벌어도 투자가 과도하면 재무구조가 훼손되기 쉽다. 다만 금호석유화학은 2010년 이후 자본적지출(CAPEX)과 신규 인수·합병(M&A)을 영업활동현금흐름 내에서만 단행하는 모습을 보였다. 꼭 필요한 투자는 하되 재무구조에 주는 충격을 최소화한 셈이다.

2010년대 금호석유화학의 주된 시설투자로는 △2012년 여수에너지 증설 투자(4258억원) △2015년 율촌 바이오매스 발전소 신규 시설투자(830억원) △2021년 NB-Latex 생산설비 신설(2765억원)이 대표적이다. 수년에 걸친 CAPEX 투자가 이뤄졌지만 현금흐름 상으로 보면 매년 기록하는 영업활동현금흐름보다 대부분 액수가 적다.

신규투자 인수 역시 2021년 동시다발적으로 진행한 △금호리조트 인수(2404억원) △금호홀딩스(홍콩) 인수(150억원) △금호폴리켐 지분 인수(1513억원) 말고는 큰 현금 지출이 없었다.

실제 금호석유화학은 '자회사 지분 취득과 CAPEX 집행을 위한 현금 순유출량'과 '영업활동현금흐름'을 비교하면 매년 후자가 대부분 더 많았다. 1년에 영업으로 현금을 벌면 투자할 것을 다 하고도 현금이 남았다는 뜻이다. 2012년(-1328억원)과 2013년(-598억원)을 제외하면 매년 적게는 최소 300억원대부터 많게는 1조3892억원(2021년)의 현금이 남았다. 2021년은 팬데믹으로 금호석유화학이 수혜를 입었던 해다.

◇14년간 순상환만 1.5조, 벌어서 빚 갚는 선순환 구조 구축

이런 상황이 이어지다 보니 금호석유화학은 '영업에서 돈을 벌고 필요한 투자를 모두 집행한 후 남는 돈으로 빚을 갚는' 이상적인 상황이 매년 이어졌다. 2012년과 2013년, 2016년과 2023년을 제외하면 금호석유화학은 2010년 이후 매년 차입금 순상환을 기록했다. 2010년부터 작년까지 차입금 순상환액을 모두 더하면 1조5079억원이다. 2010년 이후 매년 평균 약 1000억원의 차입금을 14년 동안 꾸준히 갚았다는 뜻이다.

이 와중에 주주 배당도 많지는 않지만 꾸준히 이어왔다. 자율협약에 들어간 2010년을 제외하면 금호석유화학은 매년 배당금을 조금씩 풀었다. 2011년 이후 작년까지 별도 기준 배당금지급 누적액은 9116억원이다. 금호석유화학은 2021년부터 별도 당기순이익의 25~35%를 지급한다는 주주환원 정책을 세웠다.

2022년부터는 자기주식도 취득하고 있다. 2022년에는 1501억원, 작년에는 1000억원의 자사주를 매입했다. 금호석유화학은 2026년까지 보유한 자기주식의 50%를 분할 소각할 예정이다.

금호석유화학의 부채비율은 자율협약 체제에 들어섰던 2010년과 비교하면 상전벽해다. 2010년 말 부채비율은 361%였으나 올해 1분기 말 부채비율은 41%에 불과하다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

Financial Up&Down

관련기사