1년내 '합산 14조' 갚아야…4년간 5조 불었다

[레버리지·커버리지/만기 구조]⑨주요계열사 합산 단기성차입 비중 47%…한화솔루션은 37%로 개선

편집자주

기업은 숫자로 말한다. 매출과 영업이익 기반의 영업활동과 유·무형자산 처분과 매입의 투자활동, 차입과 상환, 배당 등 재무활동의 결과물이 모두 숫자로 나타난다. THE CFO는 기업 집단이 시장과 투자자에 전달하는 각종 숫자와 지표(Financial Index)들을 분석했다. 숫자들을 통해 기업집단 내 주목해야 할 개별 기업들을 가려보고 기업집단의 재무 현황을 살펴본다. 이를 넘어 숫자를 기반으로 기업집단과 기업집단 간의 비교도 실시해봤다.

파이낸셜 인덱스(Financial Index)란?

[레버리지·커버리지]

⑨차입 만기 구조

국내기업들은 단기자본에 대한 의존도가 비교적 높은 편이다. 이처럼 단기화된 차입 구조, 또는 만기 집중의 문제는 차환(Refinance) 리스크와 불가피하게 연동된다. 금리 상승 등으로 불리한 조건을 감수해야하거나, 때에 따라 신규차입 자체가 어려워질 수도 있기 때문이다. 또 장기적인 유동성 관리 측면에서도 잦은 차환 발행은 부담 요소다. 한화그룹의 차입 전략과 현황을 계열사별 만기구조 분석을 통해 살펴본다.

한화그룹은 차입 만기구조가 상당히 단기화된 곳으로 꼽힌다. 평균적으로 주요계열사 차입금의 절반 정도를 1년 안에 갚아야 하는 유동성 부채로 유지하고 있다. 올해는 특히 주요계열사 가운데 한화에어로스페이스의 차입구조가 악화했으며 반대로 한화솔루션은 눈에 띄게 개선되는 모습을 보였다.

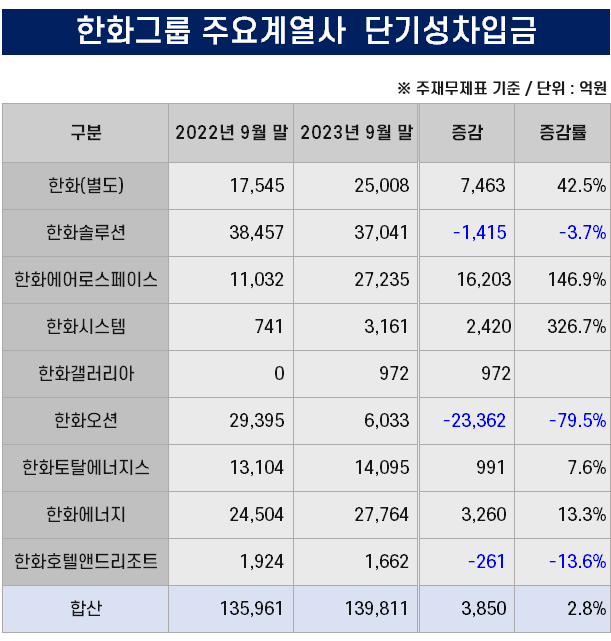

THE CFO 집계에 따르면 올 9월 말 기준 한화그룹 9개 주요 계열사의 단기성 차입부채는 합산해서 총 13조9811억원으로 나타났다. 한화시스템은 한화에어로스페이스의 종속회사인 만큼 계산에서 제외했다.

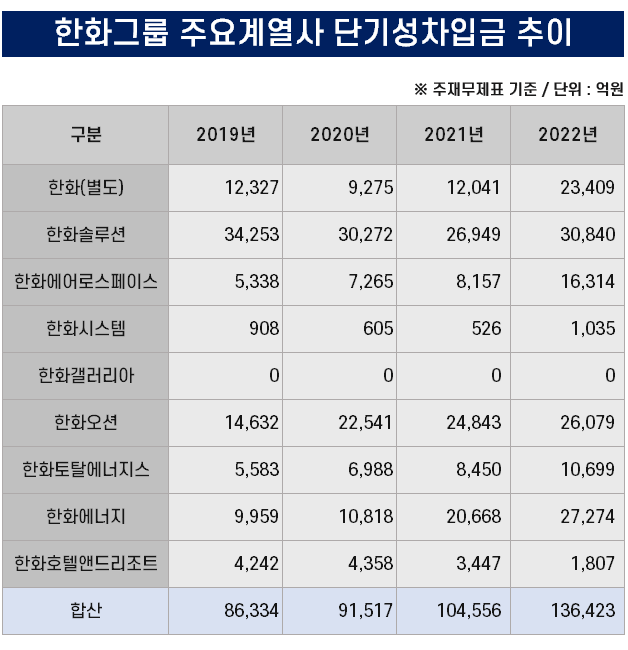

단기성 차입부채는 단기차입금 뿐 아니라 만기가 임박한 유동성사채와 유동성장기차입금, 유동리스부채 등을 모두 포함한다. 이 계열사들의 단기성 차입부채는 2019년만해도 8조6000억원 수준이었는데 4년새 5조3000억원 이상 늘었다.

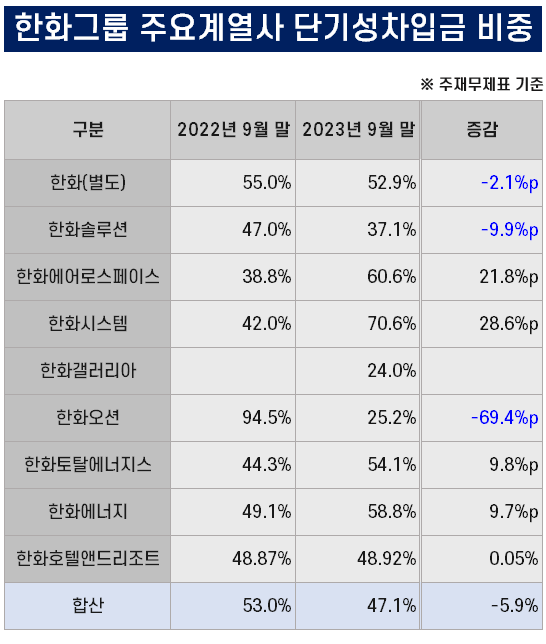

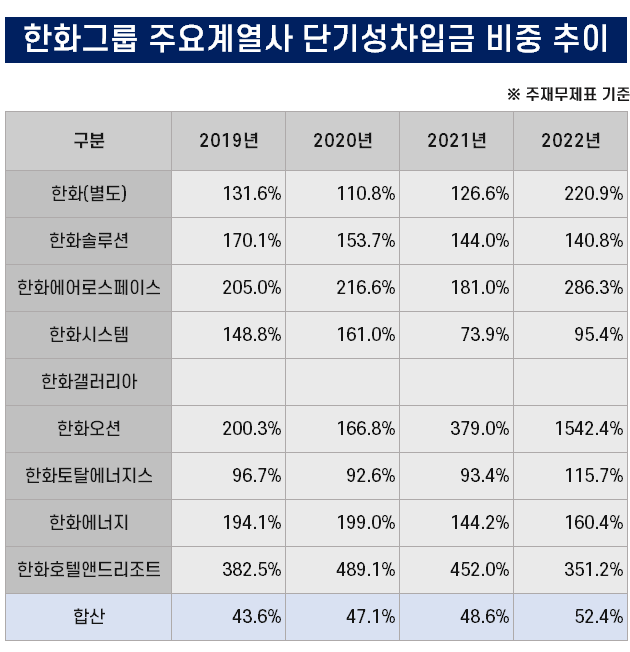

합산 총차입금 가운데 단기성 차입부채의 비중을 보면 지난해 9월 말 53% 수준에서 올 9월 말 47.1%로 낮아졌다. 그룹에서 가장 차입규모가 큰 한화솔루션의 단기성 차입부채 비중이 이 기간 47.0%에서 37.1%로 9.9%포인트 떨어진 영향이 컸다. 한화솔루션은 지난해 유상증자로 자본을 확충한 한화오션을 제외하면 올해 그룹에서 차입구조가 가장 큰 폭으로 개선된 곳이다.

한화오션의 경우 유증 자금으로 차입금을 대거 갚고 리파이낸싱을 진행한 덕분에 단기성 차입부채 규모가 작년 9월 말 2조9395억원에서 올 9월 말 6033억원으로 79.5%(2조3363억원)축소됐다. 총차입금 가운데 단기성 차입부채가 차지하는 비중 역시 94.5%에서 25.2%로 69.4%포인트 낮아졌다. 한화갤러리아(24.0%)와 함께 그룹 주요계열사 가운데 단기성 차입부채 비중이 가장 낮은 계열사가 됐다.

한화 역시 1년간 단기성 차입부채 비중이 55.0%에서 52.9%로 소폭 하락했다. 다만 차입이 급격히 확대된 탓에 단기성 차입부채의 규모 자체는 2조5008억원을 기록했다. 작년 9월 말(1조7545억원)보다 42.5%(7463억원) 많아진 금액이다.

반면 한화에어로스페이스와 한화시스템, 한화토탈에너지스(한화토탈), 한화에너지 등 4개 계열사는 올 9월 말 기준 차입구조가 1년 전보다 단기화됐다. 특히 한화에어로스페이스의 차입구조가 크게 나빠졌다.

한화에어로스페이스는 단기성 차입부채 규모가 지난해 3분기 말 1조1032억원이었으나 올 3분기 말엔 2조7235억원으로 146.9%(1조6203억원) 뛰었다. 총차입금 가운데 단기성 차입부채의 비율 역시 38.8%에서 60.6%로 21.8%포인트 높아졌다.

한화에어로스페이스의 종속회사 한화시스템도 비슷한 양상을 보였다. 단기성 차입부채 규모는 741억원에서 3161억원으로 326.7%(2420억원) 늘었으며 총차입금에서 차지하는 비중은 42.0%에서 70.6%로 28.6%포인트 급등했다. 다만 한화시스템은 현금성 자산이 차입금을 1000억원 넘게 상회하는 순현금 상태이기 때문에 차입구조가 가지는 의미가 상대적으로 크지 않다.

이밖에 한화토탈의 단기성 차입부채는 지난해 9월 말 1조3104억원에서 올 9월 말 1조4095억원으로 7.6%(991억원), 한화에너지는 2조4504억원에서 2조7764억원으로 13.3%(3260억원) 증가했다. 총차입금 가운데 단기성 차입부채의 비중을 보면 한화토탈은 44.3%에서 54.1%로 9.8%포인트, 한화에너지는 49.1%에서 58.8%로 9.7%포인트 높아졌다.

또 한화호텔앤드리조트의 경우 단기성차입부채 비중이 1년 전과 사실상 같은 수준을 유지했다. 48.87%에서 48.92%로 0.05%포인트가 오르는 데 그쳤다. 올 9월 말 기준 한화호텔앤드리조트의 단기성 차입부채는 작년 9월 말(1924억원)보다 약 13.6%(261억원) 많은 1662억원이다.

[레버리지·커버리지]

⑨차입 만기 구조

국내기업들은 단기자본에 대한 의존도가 비교적 높은 편이다. 이처럼 단기화된 차입 구조, 또는 만기 집중의 문제는 차환(Refinance) 리스크와 불가피하게 연동된다. 금리 상승 등으로 불리한 조건을 감수해야하거나, 때에 따라 신규차입 자체가 어려워질 수도 있기 때문이다. 또 장기적인 유동성 관리 측면에서도 잦은 차환 발행은 부담 요소다. 한화그룹의 차입 전략과 현황을 계열사별 만기구조 분석을 통해 살펴본다.

한화그룹은 차입 만기구조가 상당히 단기화된 곳으로 꼽힌다. 평균적으로 주요계열사 차입금의 절반 정도를 1년 안에 갚아야 하는 유동성 부채로 유지하고 있다. 올해는 특히 주요계열사 가운데 한화에어로스페이스의 차입구조가 악화했으며 반대로 한화솔루션은 눈에 띄게 개선되는 모습을 보였다.

THE CFO 집계에 따르면 올 9월 말 기준 한화그룹 9개 주요 계열사의 단기성 차입부채는 합산해서 총 13조9811억원으로 나타났다. 한화시스템은 한화에어로스페이스의 종속회사인 만큼 계산에서 제외했다.

단기성 차입부채는 단기차입금 뿐 아니라 만기가 임박한 유동성사채와 유동성장기차입금, 유동리스부채 등을 모두 포함한다. 이 계열사들의 단기성 차입부채는 2019년만해도 8조6000억원 수준이었는데 4년새 5조3000억원 이상 늘었다.

합산 총차입금 가운데 단기성 차입부채의 비중을 보면 지난해 9월 말 53% 수준에서 올 9월 말 47.1%로 낮아졌다. 그룹에서 가장 차입규모가 큰 한화솔루션의 단기성 차입부채 비중이 이 기간 47.0%에서 37.1%로 9.9%포인트 떨어진 영향이 컸다. 한화솔루션은 지난해 유상증자로 자본을 확충한 한화오션을 제외하면 올해 그룹에서 차입구조가 가장 큰 폭으로 개선된 곳이다.

한화오션의 경우 유증 자금으로 차입금을 대거 갚고 리파이낸싱을 진행한 덕분에 단기성 차입부채 규모가 작년 9월 말 2조9395억원에서 올 9월 말 6033억원으로 79.5%(2조3363억원)축소됐다. 총차입금 가운데 단기성 차입부채가 차지하는 비중 역시 94.5%에서 25.2%로 69.4%포인트 낮아졌다. 한화갤러리아(24.0%)와 함께 그룹 주요계열사 가운데 단기성 차입부채 비중이 가장 낮은 계열사가 됐다.

한화 역시 1년간 단기성 차입부채 비중이 55.0%에서 52.9%로 소폭 하락했다. 다만 차입이 급격히 확대된 탓에 단기성 차입부채의 규모 자체는 2조5008억원을 기록했다. 작년 9월 말(1조7545억원)보다 42.5%(7463억원) 많아진 금액이다.

반면 한화에어로스페이스와 한화시스템, 한화토탈에너지스(한화토탈), 한화에너지 등 4개 계열사는 올 9월 말 기준 차입구조가 1년 전보다 단기화됐다. 특히 한화에어로스페이스의 차입구조가 크게 나빠졌다.

한화에어로스페이스는 단기성 차입부채 규모가 지난해 3분기 말 1조1032억원이었으나 올 3분기 말엔 2조7235억원으로 146.9%(1조6203억원) 뛰었다. 총차입금 가운데 단기성 차입부채의 비율 역시 38.8%에서 60.6%로 21.8%포인트 높아졌다.

한화에어로스페이스의 종속회사 한화시스템도 비슷한 양상을 보였다. 단기성 차입부채 규모는 741억원에서 3161억원으로 326.7%(2420억원) 늘었으며 총차입금에서 차지하는 비중은 42.0%에서 70.6%로 28.6%포인트 급등했다. 다만 한화시스템은 현금성 자산이 차입금을 1000억원 넘게 상회하는 순현금 상태이기 때문에 차입구조가 가지는 의미가 상대적으로 크지 않다.

이밖에 한화토탈의 단기성 차입부채는 지난해 9월 말 1조3104억원에서 올 9월 말 1조4095억원으로 7.6%(991억원), 한화에너지는 2조4504억원에서 2조7764억원으로 13.3%(3260억원) 증가했다. 총차입금 가운데 단기성 차입부채의 비중을 보면 한화토탈은 44.3%에서 54.1%로 9.8%포인트, 한화에너지는 49.1%에서 58.8%로 9.7%포인트 높아졌다.

또 한화호텔앤드리조트의 경우 단기성차입부채 비중이 1년 전과 사실상 같은 수준을 유지했다. 48.87%에서 48.92%로 0.05%포인트가 오르는 데 그쳤다. 올 9월 말 기준 한화호텔앤드리조트의 단기성 차입부채는 작년 9월 말(1924억원)보다 약 13.6%(261억원) 많은 1662억원이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

Financial Index - 한화그룹

- 외형과 수익성

- 1한화에어로 약진…'주춤'한 케미칼사업

- 2비용부담 커진 한화솔루션·토탈

- 3'순이익 최고' 한화시스템…한화솔루션·토탈 고전

- 4'자산 7조' 불어난 한화에어로, 배경은 부채 급증

- 5빅딜 여파에 출렁한 한화에어로·한화오션

- 레버리지·커버리지

- 6유일한 순현금 기조, 한화시스템

- 7빚 부담 급증한 한화, 급감한 한화에너지

- 8차입확대·고금리 이중고…주요계열사 합산이자 1조 육박

- 91년내 '합산 14조' 갚아야…4년간 5조 불었다

관련기사