재무책임자 37%는 자사주 보유…비중은 '1% 미만'

[코스피]⑧김진우 프레스티지바이오파마 부회장, 지분 14..94%로 '으뜸'

편집자주

정보 투명성이 강조되는 시대에서 '신고업무를 책임지는' 상장사 CFO 역할은 해마다 중요해지고 있다. 금고지기에 불과하단 인식도 바뀌고 영향력과 존재감도 달라지고 있다. 이제는 CFO의 이력, 특징, 성향이 기업의 지금과 미래를 읽을 단초란 뜻이다. 그러나 이들에 대한 정보는 여전히 제한적이다. THE CFO는 코스피·코스닥 시총 상위 기업의 CFO와 신고업무담당이사의 데이터를 분석했다. 더 나아가 주요 기업의 CFO를 둘러싼 방침과 정책을 두고 개선해야 할 점은 무엇인지 살펴봤다.

국내 유가증권시장(코스피) 상위 300개 기업 CFO 및 재무책임자들은 3명 중 1명 꼴로 자사주를 보유 중이다. 이들 중 가장 많은 지분을 소유한 이는 김진우 프레스티지바이오파마의 부회장(CFO)이다. 지분 14.94%를 갖고 있다.

일부 사례를 제외하면 코스피 상위 300개 기업별 재무책임자가 보유한 자사주 비중은 1%에도 미치지 못했다. 시장에서 경영진이 자사주 매입하거나 보유하는 걸 책임경영과 주가 부양의 의지로 해석하는 점을 고려하면 주목할 대목이다.

◇300곳 중 3명만 지분 1% 이상…2명은 '오너'

THE CFO는 2024년 11월 15일 기준 코스피 시총 상위 300개 기업의 CFO와 신고업무담당임원을 분석했다. 먼저 △우선주·리츠 등 상장종목을 제외하고 △분기보고서 제출기한에 맞춰 자료를 제출한 코스피 상장사를 추렸다.

이어 △각 기업에서 재무총괄업무를 겸직하는 인물이 중복된 사례를 제외하고 △마지막으로 CFO가 없거나 공개하지 않은 기업일 경우 재무책임자로서 신고업무담당임원을 포함시켰다. 그 결과 해당 기업에서 CFO와 신고업무를 담당하는 모든 임원은 총 362명이었다.

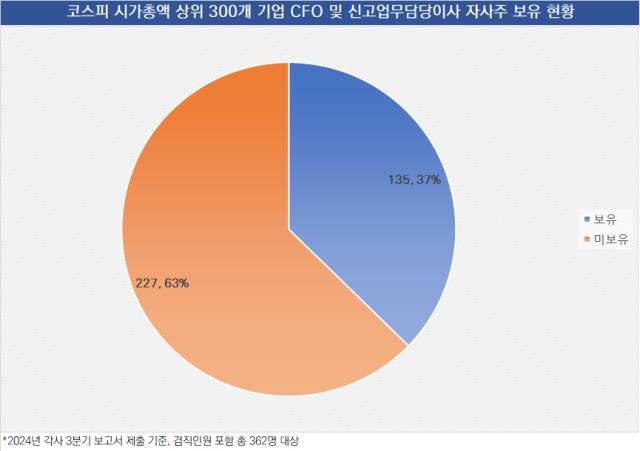

이렇게 확보한 풀(Pool) 가운데서 CFO와 신고업무담당임원(이하 재무책임자)의 자사주 보유 내역을 살펴봤다. 그 결과 전체의 약 37.3%에 해당하는 135명이 자사주를 보유하고 있는 것으로 나타났다. 이 가운데 단 3명만이 각 소속회사 지분을 1% 이상 보유하고 있었다.

김진우(영문명 Michal jinwoo Kim) 프레스티지바이오파마 부회장이 코스피 상장사 CFO로선 가장 많은 지분을 가졌다. 총 179만5720주로 프레스티지바이오파마의 상장 주식수의 14.94%에 해당한다. 프레스티지바이오파마의 시가총액이 8000억원 안팎을 형성 중인 점을 고려하면 보유 지분가치는 약 1200억원이다.

김 부회장은 이례적으로 CFO 가운데 많은 지분을 보유한 인물이다. 박소연 프레스티지바이오파마 회장과는 싱가포르에서 창업할 당시부터 동고동락한 것으로 알려져 있다. 박 회장과 김 부회장의 지분 차이는 0.46%포인트다.

김 부회장의 사내 공식 직책은 최고운영책임자(COO)다. 그러나 앞서 지분 보유 상황과 프레스티지바이오파마 1대주주인 메이슨파트너스(Mayson Partners) 지분을 박 회장과 각각 50%씩 갖고 있는 점을 고려하면 사실상 오너로 볼 수 있다.

삼양홀딩스 또한 올 3분기 말 기준 오너 또는 총수일가가 CFO를 겸하는 코스피 상장사다. 삼양그룹 오너 4세인 김건호 삼양홀딩스 사장이 9월 말 기준 그룹 CFO인 전략총괄 겸 재경실장을 역임했다. 김 사장은 삼양홀딩스 주식 25만280주를 보유하고 있다. 삼양홀딩스 발행주식의 2.92%에 해당한다.

삼양그룹은 최근 대규모 임원 인사를 거치며 김 사장은 전략총괄 사장 겸 화학2그룹장으로 보임했고 엄태웅 대표가 재경실장을 겸직하게 됐다. 엄태웅 대표는 별도로 자사주를 보유하고 있지 않다. 이밖에 신재하 에이피알 CFO도 1% 이상의 지분을 보유했다. 보유 주식 수는 50만8405주다.

◇0.1% 보유자 10명도 안 돼… 실효보단 '상징성'만 가미

앞서 3명 외 국내 코스피 상위 상장사 재무책임자 가운데에선 자사주를 1% 미만으로 보유하거나 아예 갖고 있지 않았다. 특히 1% 이상 지분을 보유한 CFO 가운데 2명은 창업주 또는 오너일가였다. 이 점을 고려하면 국내 기업 주요 상장사 CFO의 대부분이 유의미한 수준의 지분을 보유하지 않은 것으로 확인된다.

세부적으로 자사주를 보유한 CFO 가운데 보유지분이 0.1%를 넘어선 기업은 총 8곳(프레스티지바이오파마, 삼양홀딩스, 에이피알, 미원상사, 산일전기, 미원에스씨, 시프트업, 에코프로머티)에 불과했다. 비율로 살펴보면 전체의 3%에도 미치지 못했다.

통상 자사주는 각 기업 임원을 포함한 C-레벨 경영진들이 주가 부양과 책임부양을 명목으로 매입하거나 보유한다. 특히 재무임원이 자사주 매입에 나설 경우 시장에선 기업가치가 저평가됐다는 시그널 또는 기업가치 향상을 전제로 한 책임경영으로 해석한다.

더불어 임원의 경우 보유주식 변동을 사유와 변동주식 수를 포함해 공시해야 한다. 통상 임원급 인사가 한 번 주식을 매수하면 장기보유하는 경우가 많다. 소각을 하지 않더라도 유통물량이 일부 줄어드는 효과가 나타난다. 경영진의 자사주 매입은 이런 복합적인 사정을 고려한 행보다.

특히 투자자 소통(IR) 업무를 책임진 최고재무책임자(CFO)의 자사주 매입은 시장 안팎에서 주목할 수밖에 없다. 그러나 책임경영을 실천하기 위해 자사주를 매입하는 사례는 대부분 최고경영자(CEO) 사례에 집중돼 있다. CFO가 대규모 자사주 매입에 나서는 사례는 사례 자체가 드물다. 더불어 자사주 보유에 나선다 하더라도 제한적인 수준이다.

이 점을 두루 종합하면 국내 주요 상장사 CFO의 절대 다수는 실제 책임경영과 주가 부양을 위해 자사주에 나섰다고 보긴 어렵다. 다만 시장에 주가 부양과 책임경영에 나서겠단 '시그널'을 전달하기 위해 상징적인 수준의 자사주만 보유하고 있는 셈이다.

일부 사례를 제외하면 코스피 상위 300개 기업별 재무책임자가 보유한 자사주 비중은 1%에도 미치지 못했다. 시장에서 경영진이 자사주 매입하거나 보유하는 걸 책임경영과 주가 부양의 의지로 해석하는 점을 고려하면 주목할 대목이다.

◇300곳 중 3명만 지분 1% 이상…2명은 '오너'

THE CFO는 2024년 11월 15일 기준 코스피 시총 상위 300개 기업의 CFO와 신고업무담당임원을 분석했다. 먼저 △우선주·리츠 등 상장종목을 제외하고 △분기보고서 제출기한에 맞춰 자료를 제출한 코스피 상장사를 추렸다.

이어 △각 기업에서 재무총괄업무를 겸직하는 인물이 중복된 사례를 제외하고 △마지막으로 CFO가 없거나 공개하지 않은 기업일 경우 재무책임자로서 신고업무담당임원을 포함시켰다. 그 결과 해당 기업에서 CFO와 신고업무를 담당하는 모든 임원은 총 362명이었다.

이렇게 확보한 풀(Pool) 가운데서 CFO와 신고업무담당임원(이하 재무책임자)의 자사주 보유 내역을 살펴봤다. 그 결과 전체의 약 37.3%에 해당하는 135명이 자사주를 보유하고 있는 것으로 나타났다. 이 가운데 단 3명만이 각 소속회사 지분을 1% 이상 보유하고 있었다.

김진우(영문명 Michal jinwoo Kim) 프레스티지바이오파마 부회장이 코스피 상장사 CFO로선 가장 많은 지분을 가졌다. 총 179만5720주로 프레스티지바이오파마의 상장 주식수의 14.94%에 해당한다. 프레스티지바이오파마의 시가총액이 8000억원 안팎을 형성 중인 점을 고려하면 보유 지분가치는 약 1200억원이다.

김 부회장은 이례적으로 CFO 가운데 많은 지분을 보유한 인물이다. 박소연 프레스티지바이오파마 회장과는 싱가포르에서 창업할 당시부터 동고동락한 것으로 알려져 있다. 박 회장과 김 부회장의 지분 차이는 0.46%포인트다.

김 부회장의 사내 공식 직책은 최고운영책임자(COO)다. 그러나 앞서 지분 보유 상황과 프레스티지바이오파마 1대주주인 메이슨파트너스(Mayson Partners) 지분을 박 회장과 각각 50%씩 갖고 있는 점을 고려하면 사실상 오너로 볼 수 있다.

삼양홀딩스 또한 올 3분기 말 기준 오너 또는 총수일가가 CFO를 겸하는 코스피 상장사다. 삼양그룹 오너 4세인 김건호 삼양홀딩스 사장이 9월 말 기준 그룹 CFO인 전략총괄 겸 재경실장을 역임했다. 김 사장은 삼양홀딩스 주식 25만280주를 보유하고 있다. 삼양홀딩스 발행주식의 2.92%에 해당한다.

삼양그룹은 최근 대규모 임원 인사를 거치며 김 사장은 전략총괄 사장 겸 화학2그룹장으로 보임했고 엄태웅 대표가 재경실장을 겸직하게 됐다. 엄태웅 대표는 별도로 자사주를 보유하고 있지 않다. 이밖에 신재하 에이피알 CFO도 1% 이상의 지분을 보유했다. 보유 주식 수는 50만8405주다.

◇0.1% 보유자 10명도 안 돼… 실효보단 '상징성'만 가미

앞서 3명 외 국내 코스피 상위 상장사 재무책임자 가운데에선 자사주를 1% 미만으로 보유하거나 아예 갖고 있지 않았다. 특히 1% 이상 지분을 보유한 CFO 가운데 2명은 창업주 또는 오너일가였다. 이 점을 고려하면 국내 기업 주요 상장사 CFO의 대부분이 유의미한 수준의 지분을 보유하지 않은 것으로 확인된다.

세부적으로 자사주를 보유한 CFO 가운데 보유지분이 0.1%를 넘어선 기업은 총 8곳(프레스티지바이오파마, 삼양홀딩스, 에이피알, 미원상사, 산일전기, 미원에스씨, 시프트업, 에코프로머티)에 불과했다. 비율로 살펴보면 전체의 3%에도 미치지 못했다.

통상 자사주는 각 기업 임원을 포함한 C-레벨 경영진들이 주가 부양과 책임부양을 명목으로 매입하거나 보유한다. 특히 재무임원이 자사주 매입에 나설 경우 시장에선 기업가치가 저평가됐다는 시그널 또는 기업가치 향상을 전제로 한 책임경영으로 해석한다.

더불어 임원의 경우 보유주식 변동을 사유와 변동주식 수를 포함해 공시해야 한다. 통상 임원급 인사가 한 번 주식을 매수하면 장기보유하는 경우가 많다. 소각을 하지 않더라도 유통물량이 일부 줄어드는 효과가 나타난다. 경영진의 자사주 매입은 이런 복합적인 사정을 고려한 행보다.

특히 투자자 소통(IR) 업무를 책임진 최고재무책임자(CFO)의 자사주 매입은 시장 안팎에서 주목할 수밖에 없다. 그러나 책임경영을 실천하기 위해 자사주를 매입하는 사례는 대부분 최고경영자(CEO) 사례에 집중돼 있다. CFO가 대규모 자사주 매입에 나서는 사례는 사례 자체가 드물다. 더불어 자사주 보유에 나선다 하더라도 제한적인 수준이다.

이 점을 두루 종합하면 국내 주요 상장사 CFO의 절대 다수는 실제 책임경영과 주가 부양을 위해 자사주에 나섰다고 보긴 어렵다. 다만 시장에 주가 부양과 책임경영에 나서겠단 '시그널'을 전달하기 위해 상징적인 수준의 자사주만 보유하고 있는 셈이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사