SOX법 취지 무색한 '재무 관리와 공시 책임 분리 관행'

[코스피]⑤대기업일수록 비율 높아… 효율 중시하다 상장사 독립성·투명성 저해 우려

편집자주

정보 투명성이 강조되는 시대에서 '신고업무를 책임지는' 상장사 CFO 역할은 해마다 중요해지고 있다. 금고지기에 불과하단 인식도 바뀌고 영향력과 존재감도 달라지고 있다. 이제는 CFO의 이력, 특징, 성향이 기업의 지금과 미래를 읽을 단초란 뜻이다. 그러나 이들에 대한 정보는 여전히 제한적이다. THE CFO는 코스피·코스닥 시총 상위 기업의 CFO와 신고업무담당이사의 데이터를 분석했다. 더 나아가 주요 기업의 CFO를 둘러싼 방침과 정책을 두고 개선해야 할 점은 무엇인지 살펴봤다.

CFO와 신고업무담당임원 배치의 중요성은 미국 에너지 기업 엔론(Enron)의 회계부정 사태로부터 부각됐다. 2001년 미국 톱7 기업이 몰락하자 미국은 회계 관련 감사 및 절차를 모두 문서화해 엄격히 증명하는 사베인즈옥슬리 법(Sarbanes-Oxley Act, SOX법)을 만들었다. SOX법은 빠르게 전 세계로 퍼졌고 국내엔 자본시장법에 일부가 도입됐다.

그러나 CFO에 재무관리부터 정보공개책임 일체를 부여해 선의의 피해자를 줄이고 기업 투명성과 가치도 높이는 SOX법의 취지는 국내선 제대로 발현되진 않는다. 특히 국내 대기업과 그 계열사일수록 CFO의 업무를 분화해 공시책임을 나누려는 경향이 뚜렷하게 나타났다.

◇'대기업 계열사'일수록 CFO와 신고업무담당임원 구분

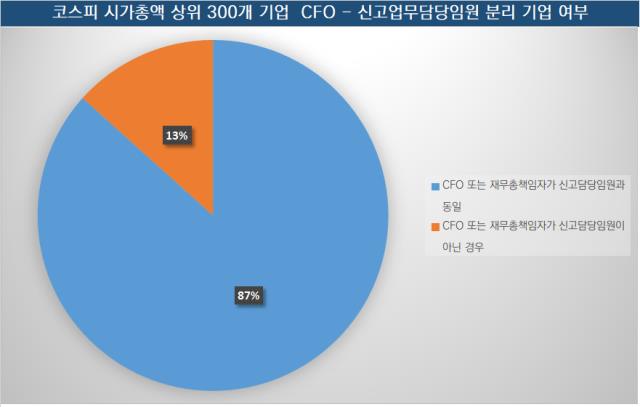

THE CFO는 올해 2024년 11월 15일 기준 시총 상위 300개 기업의 CFO와 신고업무담당임원을 분석했다. 먼저 △우선주·리츠 등 상장종목을 제외하고 △분기보고서 제출기한에 맞춰 자료를 제출한 코스피 상장사를 추렸다.

이어 △각 기업에서 재무총괄업무를 겸직하는 인물이 중복된 사례를 제외하고 △마지막으로 CFO가 없거나 공개하지 않은 기업일 경우 재무책임자로서 신고업무담당임원을 포함시켰다. 그 결과 해당 기업에서 CFO와 신고업무를 담당하는 모든 임원 즉 재무책임자는 총 355명이었다.

이에 따라 산출한 코스피 시가총액 300위 기업 재무책임자의 풀(Pool)을 살펴봤다. 그 결과 한 기업에서 CFO 또는 재무책임자의 업무 중에 재무관리와 신고업무를 각각 나눠 책임자를 두는 곳은 총 40개 기업이었다. 전체 300개 기업 가운데 13.3%였다.

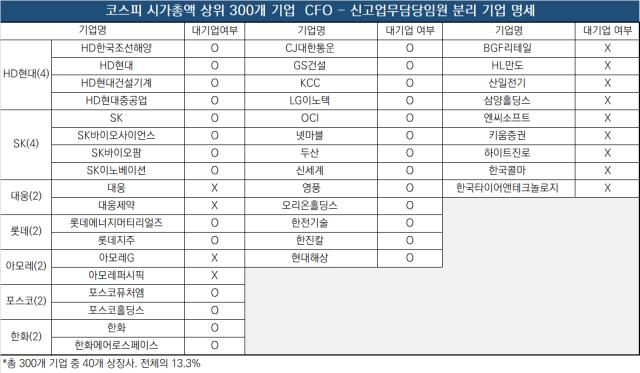

CFO 외 신고업무를 담당하는 임원을 따로 둔 기업의 상당 수가 대기업 즉 상호출자제한기업집단에 속했단 점이 눈길을 끈다. 내부에서 가장 많이 구분을 둔 대기업은 HD현대그룹은 총 4곳의 상장사(HD현대, HD한국조선해양, HD현대건설기계, HD현대중공업)가 코스피 시총 300위에 있는데 이곳 모두 CFO와 신고업무담당임원을 분리했다.

재계 2위 SK그룹은 SK홀딩스와 SK디스커버리계열 지주사에 속한 4곳의 상장사(SK㈜, SK이노베이션, SK바이오팜, SK바이오사이언스)가 CFO와 신고업무담당임원을 별도로 뒀다.

그 다음으로는 포스코그룹(포스코홀딩스, 포스코퓨처엠), 롯데그룹(롯데지주, 롯데에너지머티리얼즈), 한화그룹(한화, 한화에어로스페이스), 아모레그룹(아모레G, 아모레퍼시픽), 대웅그룹(대웅, 대웅제약) 등이 두 곳의 상장사에 CFO와 신고업무담당임원을 각각 뒀다.

이밖에 CJ대한통운, GS그룹 건설계열사인 GS건설 KCC, LG이노텍, OCI, 넷마블, 두산 등을 비롯한 13곳의 대기업 역시 CFO와 신고업무담당임원을 별도로 두고 운용했다.

이들 가운데 삼양홀딩스, OCI, 영풍을 제외한 나머지 기업은 모두 시가총액이 1조원 이상을 기록 중이었다. 앞서 총 40곳의 기업 가운데 대기업집단에 속하지 않으면서 CFO와 신고업무담당임원을 따로 두는 곳은 9곳, 전체의 23%에 불과했다.

◇CFO 권한과 책임의 분할, 투명성 악화·기업가치 누르는 요인일수도

앞서 추이를 고려하면 국내 기업의 경우 시가총액 상위에 포진한 기업의 상당수가 CFO의 업무 책임을 분할하고 있다는 뜻이다. 오히려 시가총액이 높고 기업집단 순위가 높을수록 CFO의 업무책임을 나누는 점은 짚어볼 대목이다.

통상 국내법에선 CFO를 신고업무담당임원 두도록 '당연직'으로 규제하지는 않고 권고사항으로 지정해 둔다. 만일 CFO가 신고업무담당임원 역할을 맡지 않는 경우는 각 기업의 내규에 따라 기존 입법 취지와 다른 업무 분장을 했단 뜻이다.

각 기업별 사규에 따라 CFO와 신고담당임원의 편의적 구분은 업무 효율이나 능률 제고에는 도움을 줄 수 있다. 그러나 앞서 SOX법에서 시작돼 투자자 피해를 보호하기 위해 제정된 자본시장법의 본 취지와는 맞지 않아 보인다.

자본시장법은 투자자 보호와 시장의 안정성을 위한 법적 장치를 마련함으로써 금융 시장의 지속 가능한 발전을 위해 제정됐다. 특히 SOX법에서 시작된 관련 법령은 정보비대칭을 해소하고 투명한 정보 공개를 법제화해 시장의 건전한 성장을 이끄는 게 목적이다.

앞서 국내 기업들이 CFO와 신고담당임원을 구분하는 업무 분장을 계속 이어갈 경우 몇 가지 우려스러운 대목이 있다. 가장 큰 문제는 상장사 CFO가 '그 회사를 위한 CFO로서' 기능하지 못할 수 있단 점이다. 특히 지주사를 둔 상장계열사 CFO의 경우 권한과 공시책임이 일원화되지 않으면 상위기업 재무책임자의 의중이나 판단에 종속될 우려가 있다.

900개에 가까운 자회사를 뒀던 엔론 역시 최종 권한을 쥔 CFO 및 C레벨들이 정보가 투명하게 공개되지 않는 점을 통해 자회사를 전횡하다 사태가 커졌다. 정보공개 의무에 대한 책임 소재가 명확하지 않았기에 가능한 일이다. 심지어 투자자들은 엔론의 파산 신청 전까지 금융사가 아님에도 선물 투자를 진행하다 막대한 손실을 입은 점도 알지 못했다.

요컨대 앞서 CFO와 신고업무담당임원이 나뉘어 있는 상장사의 경우 독립법인으로서 제대로 시장에서 가치를 평가받지 못할 가능성도 있단 뜻이다. 더불어 국내 재계 1위 삼성그룹의 경우 무려 12개의 기업이 코스피에 상장해 있지만 모든 CFO가 신고업무담당임원을 겸하고 있다는 점도 주목할 대목이다.

조영균 산업정책연구원 교수는 "재무와 관련한 모든 권한을 쥔 CFO가 투자자 정보공개를 비롯한 공시책임을 맡지 않게 되면 이 과정에서 중요한 회사 재무나 관련 정보나 투명하게 공개되지 않을 가능성도 있게 된다"며 "재무를 둘러싼 권한과 책임이 모호한 지점은 기업 밸류업을 막는 여러 요인 중에 하나로 볼 수 있다"고 말했다.

그러나 CFO에 재무관리부터 정보공개책임 일체를 부여해 선의의 피해자를 줄이고 기업 투명성과 가치도 높이는 SOX법의 취지는 국내선 제대로 발현되진 않는다. 특히 국내 대기업과 그 계열사일수록 CFO의 업무를 분화해 공시책임을 나누려는 경향이 뚜렷하게 나타났다.

◇'대기업 계열사'일수록 CFO와 신고업무담당임원 구분

THE CFO는 올해 2024년 11월 15일 기준 시총 상위 300개 기업의 CFO와 신고업무담당임원을 분석했다. 먼저 △우선주·리츠 등 상장종목을 제외하고 △분기보고서 제출기한에 맞춰 자료를 제출한 코스피 상장사를 추렸다.

이어 △각 기업에서 재무총괄업무를 겸직하는 인물이 중복된 사례를 제외하고 △마지막으로 CFO가 없거나 공개하지 않은 기업일 경우 재무책임자로서 신고업무담당임원을 포함시켰다. 그 결과 해당 기업에서 CFO와 신고업무를 담당하는 모든 임원 즉 재무책임자는 총 355명이었다.

이에 따라 산출한 코스피 시가총액 300위 기업 재무책임자의 풀(Pool)을 살펴봤다. 그 결과 한 기업에서 CFO 또는 재무책임자의 업무 중에 재무관리와 신고업무를 각각 나눠 책임자를 두는 곳은 총 40개 기업이었다. 전체 300개 기업 가운데 13.3%였다.

CFO 외 신고업무를 담당하는 임원을 따로 둔 기업의 상당 수가 대기업 즉 상호출자제한기업집단에 속했단 점이 눈길을 끈다. 내부에서 가장 많이 구분을 둔 대기업은 HD현대그룹은 총 4곳의 상장사(HD현대, HD한국조선해양, HD현대건설기계, HD현대중공업)가 코스피 시총 300위에 있는데 이곳 모두 CFO와 신고업무담당임원을 분리했다.

재계 2위 SK그룹은 SK홀딩스와 SK디스커버리계열 지주사에 속한 4곳의 상장사(SK㈜, SK이노베이션, SK바이오팜, SK바이오사이언스)가 CFO와 신고업무담당임원을 별도로 뒀다.

그 다음으로는 포스코그룹(포스코홀딩스, 포스코퓨처엠), 롯데그룹(롯데지주, 롯데에너지머티리얼즈), 한화그룹(한화, 한화에어로스페이스), 아모레그룹(아모레G, 아모레퍼시픽), 대웅그룹(대웅, 대웅제약) 등이 두 곳의 상장사에 CFO와 신고업무담당임원을 각각 뒀다.

이밖에 CJ대한통운, GS그룹 건설계열사인 GS건설 KCC, LG이노텍, OCI, 넷마블, 두산 등을 비롯한 13곳의 대기업 역시 CFO와 신고업무담당임원을 별도로 두고 운용했다.

이들 가운데 삼양홀딩스, OCI, 영풍을 제외한 나머지 기업은 모두 시가총액이 1조원 이상을 기록 중이었다. 앞서 총 40곳의 기업 가운데 대기업집단에 속하지 않으면서 CFO와 신고업무담당임원을 따로 두는 곳은 9곳, 전체의 23%에 불과했다.

◇CFO 권한과 책임의 분할, 투명성 악화·기업가치 누르는 요인일수도

앞서 추이를 고려하면 국내 기업의 경우 시가총액 상위에 포진한 기업의 상당수가 CFO의 업무 책임을 분할하고 있다는 뜻이다. 오히려 시가총액이 높고 기업집단 순위가 높을수록 CFO의 업무책임을 나누는 점은 짚어볼 대목이다.

통상 국내법에선 CFO를 신고업무담당임원 두도록 '당연직'으로 규제하지는 않고 권고사항으로 지정해 둔다. 만일 CFO가 신고업무담당임원 역할을 맡지 않는 경우는 각 기업의 내규에 따라 기존 입법 취지와 다른 업무 분장을 했단 뜻이다.

각 기업별 사규에 따라 CFO와 신고담당임원의 편의적 구분은 업무 효율이나 능률 제고에는 도움을 줄 수 있다. 그러나 앞서 SOX법에서 시작돼 투자자 피해를 보호하기 위해 제정된 자본시장법의 본 취지와는 맞지 않아 보인다.

자본시장법은 투자자 보호와 시장의 안정성을 위한 법적 장치를 마련함으로써 금융 시장의 지속 가능한 발전을 위해 제정됐다. 특히 SOX법에서 시작된 관련 법령은 정보비대칭을 해소하고 투명한 정보 공개를 법제화해 시장의 건전한 성장을 이끄는 게 목적이다.

앞서 국내 기업들이 CFO와 신고담당임원을 구분하는 업무 분장을 계속 이어갈 경우 몇 가지 우려스러운 대목이 있다. 가장 큰 문제는 상장사 CFO가 '그 회사를 위한 CFO로서' 기능하지 못할 수 있단 점이다. 특히 지주사를 둔 상장계열사 CFO의 경우 권한과 공시책임이 일원화되지 않으면 상위기업 재무책임자의 의중이나 판단에 종속될 우려가 있다.

900개에 가까운 자회사를 뒀던 엔론 역시 최종 권한을 쥔 CFO 및 C레벨들이 정보가 투명하게 공개되지 않는 점을 통해 자회사를 전횡하다 사태가 커졌다. 정보공개 의무에 대한 책임 소재가 명확하지 않았기에 가능한 일이다. 심지어 투자자들은 엔론의 파산 신청 전까지 금융사가 아님에도 선물 투자를 진행하다 막대한 손실을 입은 점도 알지 못했다.

요컨대 앞서 CFO와 신고업무담당임원이 나뉘어 있는 상장사의 경우 독립법인으로서 제대로 시장에서 가치를 평가받지 못할 가능성도 있단 뜻이다. 더불어 국내 재계 1위 삼성그룹의 경우 무려 12개의 기업이 코스피에 상장해 있지만 모든 CFO가 신고업무담당임원을 겸하고 있다는 점도 주목할 대목이다.

조영균 산업정책연구원 교수는 "재무와 관련한 모든 권한을 쥔 CFO가 투자자 정보공개를 비롯한 공시책임을 맡지 않게 되면 이 과정에서 중요한 회사 재무나 관련 정보나 투명하게 공개되지 않을 가능성도 있게 된다"며 "재무를 둘러싼 권한과 책임이 모호한 지점은 기업 밸류업을 막는 여러 요인 중에 하나로 볼 수 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사