'지주사 체제의 명암' 겸직 CFO, 유가증권시장엔 6곳뿐

[코스피]⑥그룹 효율 제고 따른 선택… '상장사 개별법인' 고려 밸류업엔 제약

편집자주

정보 투명성이 강조되는 시대에서 '신고업무를 책임지는' 상장사 CFO 역할은 해마다 중요해지고 있다. 금고지기에 불과하단 인식도 바뀌고 영향력과 존재감도 달라지고 있다. 이제는 CFO의 이력, 특징, 성향이 기업의 지금과 미래를 읽을 단초란 뜻이다. 그러나 이들에 대한 정보는 여전히 제한적이다. THE CFO는 코스피·코스닥 시총 상위 기업의 CFO와 신고업무담당이사의 데이터를 분석했다. 더 나아가 주요 기업의 CFO를 둘러싼 방침과 정책을 두고 개선해야 할 점은 무엇인지 살펴봤다.

국내 유가증권시장(코스피) 상위 300개 기업 가운데 총 6명이 상장법인의 재무책임자를 겸하고 있다. 주로 시가총액이 높으며 지주사 체제를 선택한 대규모기업집단에서 이런 경향성이 나타났다.

1명의 CFO가 그룹 전체나 특정 계열사 재무를 총괄하는 경우는 기업 효율성 제고와 편의를 위한 선택이다. 그룹에서 특정 인사가 CFO를 겸직하는 자체를 문제삼을 순 없다. 다만 지주사로 묶인다 해도 각 상장사는 개별법인이고 주주도 다르다. 이해충돌을 비롯한 '컨플라이언스' 논란을 해소할 수 있는 시스템을 안착시키는 게 과제로 꼽힌다.

◇지주사 체제 도입한 6개 그룹사가 '겸직 CFO 체제'

THE CFO는 2024년 11월 15일 기준 시총 상위 300개 기업의 CFO와 신고업무담당임원을 분석했다. 먼저 △우선주·리츠 등 상장종목을 제외하고 △분기보고서 제출기한에 맞춰 자료를 제출한 코스피 상장사를 추렸다.

이어 △각 기업에서 재무총괄업무를 겸직하는 인물이 중복된 사례를 제외하고 △마지막으로 CFO가 없거나 공개하지 않았을 경우 기업일 경우 재무책임자로서 신고업무담당임원을 포함시켰다. 그 결과 해당 기업에서 CFO와 신고업무를 담당하는 모든 임원은 총 355명이었다.

총 355명의 풀(Pool) 가운데 복수의 기업에서 CFO를 포함해 재무책임자를 겸하는 인물은 6명이었다. 각 기업별 보고서 상으로 두 곳 이상의 기업에 CFO 또는 신고담당업무임원으로 공시된 인물의 경우를 재무책임 겸직 선정 기준으로 삼았다.

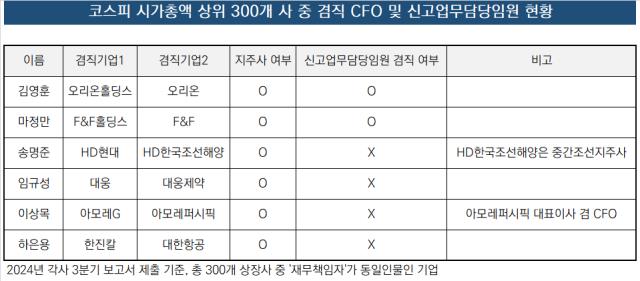

세부적으로 △김영훈 오리온홀딩스 상무(겸직기업 오리온) △마정만 F&F홀딩스 전무(겸직기업 F&f) △송명준 HD현대 부사장(겸직기업 HD한국조선해양) △임규성 대웅 실장(겸직기업 대웅제약) △이상목 아모레G 대표(겸직기업 아모레퍼시픽) △하은용 부사장 한진칼(대한한공) 등이다.

이 가운데 김정훈 오리온홀딩스 상무와 마정만 F&F홀딩스 상무는 지주사를 포함해 사업회사의 신고업무담당임원으로도 등재해 있었다. 다른 4명과 달리 겸직중인 회사의 재무와 공시 책임까지 모두 지고 있단 의미다.

업계 관계자는 "특정 자회사가 지주사 수익 창출에 대부분을 차지하는 경우 지주사와 주력사업회사 CFO가 동일한 경우가 종종 있다"며 "국내 금융지주 및 금융자회사에서도 같은 현상이 있는데 업무 효율성을 제고하는 차원으로 보인다"고 말했다.

◇효율과 정보 투명성 고려한 시스템으로 보기엔 아직은 '제각기'

앞서 겸직 중인 재무책임자들을 살펴보면 또 다른 몇 가지 특징을 확인할 수 있다. 먼저 겸직을 허용한 해당 기업은 지주사이거나 지주사 체제를 도입한 그룹에 소속돼 있었다. 코스닥의 경우 지주사 체체가 아님에도 일부 기업에서 겸직 CFO 사례가 있지만 코스피 기업에선 관련 사례가 나오진 않았다.

그리고 겸직하는 기업이 지주사의 주력사업회사에 해당하는 것도 눈길을 끈다. 오리온홀딩스의 경우 2023년 말 연결기준 매출액 2조9538억원 가운데 99%에 해당하는 2조9123억원을 사업회사 오리온이 일으켰다. F&F홀딩스 역시 2023년 연결 매출액 약 2조원은 사실상 F&F가 책임지고 있다.

물론 겸직을 허용한 기업마다도 미묘한 차이 역시 있다. 앞서 한 명의 CFO가 재무업무부터 공시책임까지 맡는 오리온그룹와 F&F그룹도 이사회에 재무책임자를 포함하는 판단에선 다른 길을 걸었다. 마정만 전무는 F&F홀딩스와 F&F 이사회 멤버로 모두 등재해 있다. 다만 김영훈 오리온홀딩스 상무는 두 회사에 모두 미등기임원으로만 재직중이다.

이사회 멤버가 아닌 것을 넘어 두 회사의 CFO로 기능하지만 신고업무는 담당하지 않는 사례도 있었다. HD현대와 HD한국조선해양 CFO를 겸하는 송명준 부사장은 신고업무담당 책임을 각각 이태홍 회계 담당에게 일임했다. 그룹 내에 겸직 재무책임자를 둔다 해도 그룹마다의 내규나 업무 편의에 따라 구조가 다르단 뜻이다.

앞서 기업들은 특정 사업회사 또는 중간지주사의 재무 기여도가 압도적인 점을 고려해 겸직 CFO를 허용한 것으로 보인다. 특히 최상위 지주사의 경우 별도 사업부문이 존재하지 않고 배당수익을 비롯한 투자이익만 거둬들이는 점도 따져볼 필요가 있다. 지주사일 수록 그만큼 업무가 단순하기 때문에 겸직이 한결 수월하다는 뜻이다.

그러나 겸직 CFO를 선택해 편의와 효율을 제고하는 과정에서 이해상충에 대한 의문이 제기될 수 있다. 특히 앞서 겸직 CFO를 둔 기업은 모두 개별 상장기업이란 점도 살펴봐야 한다. 시각에 따라 각기 다른 주주들에게 정보가 충분히 공개되지 않은 인사가 재무 등의 업무에 관여하는 구조로 해석될 수 있다.

업계 관계자는 "해외에선 '셰어드 서비스(Shared Services)'를 선택해 재무관리 비용과 업무 효율화를 진행하고 있다"며 "다만 이는 1명의 CFO가 계열사 겸직 등이 없는 상황에서 그룹의 재무를 총괄하는 시스템으로 거버넌스 정비가 부족해 내부거래를 둔 상충이 빈번한 국내 기업환경에선 아직 때가 차지 않아 도입됐다고 보기 어렵다"고 말했다.

1명의 CFO가 그룹 전체나 특정 계열사 재무를 총괄하는 경우는 기업 효율성 제고와 편의를 위한 선택이다. 그룹에서 특정 인사가 CFO를 겸직하는 자체를 문제삼을 순 없다. 다만 지주사로 묶인다 해도 각 상장사는 개별법인이고 주주도 다르다. 이해충돌을 비롯한 '컨플라이언스' 논란을 해소할 수 있는 시스템을 안착시키는 게 과제로 꼽힌다.

◇지주사 체제 도입한 6개 그룹사가 '겸직 CFO 체제'

THE CFO는 2024년 11월 15일 기준 시총 상위 300개 기업의 CFO와 신고업무담당임원을 분석했다. 먼저 △우선주·리츠 등 상장종목을 제외하고 △분기보고서 제출기한에 맞춰 자료를 제출한 코스피 상장사를 추렸다.

이어 △각 기업에서 재무총괄업무를 겸직하는 인물이 중복된 사례를 제외하고 △마지막으로 CFO가 없거나 공개하지 않았을 경우 기업일 경우 재무책임자로서 신고업무담당임원을 포함시켰다. 그 결과 해당 기업에서 CFO와 신고업무를 담당하는 모든 임원은 총 355명이었다.

총 355명의 풀(Pool) 가운데 복수의 기업에서 CFO를 포함해 재무책임자를 겸하는 인물은 6명이었다. 각 기업별 보고서 상으로 두 곳 이상의 기업에 CFO 또는 신고담당업무임원으로 공시된 인물의 경우를 재무책임 겸직 선정 기준으로 삼았다.

세부적으로 △김영훈 오리온홀딩스 상무(겸직기업 오리온) △마정만 F&F홀딩스 전무(겸직기업 F&f) △송명준 HD현대 부사장(겸직기업 HD한국조선해양) △임규성 대웅 실장(겸직기업 대웅제약) △이상목 아모레G 대표(겸직기업 아모레퍼시픽) △하은용 부사장 한진칼(대한한공) 등이다.

이 가운데 김정훈 오리온홀딩스 상무와 마정만 F&F홀딩스 상무는 지주사를 포함해 사업회사의 신고업무담당임원으로도 등재해 있었다. 다른 4명과 달리 겸직중인 회사의 재무와 공시 책임까지 모두 지고 있단 의미다.

업계 관계자는 "특정 자회사가 지주사 수익 창출에 대부분을 차지하는 경우 지주사와 주력사업회사 CFO가 동일한 경우가 종종 있다"며 "국내 금융지주 및 금융자회사에서도 같은 현상이 있는데 업무 효율성을 제고하는 차원으로 보인다"고 말했다.

◇효율과 정보 투명성 고려한 시스템으로 보기엔 아직은 '제각기'

앞서 겸직 중인 재무책임자들을 살펴보면 또 다른 몇 가지 특징을 확인할 수 있다. 먼저 겸직을 허용한 해당 기업은 지주사이거나 지주사 체제를 도입한 그룹에 소속돼 있었다. 코스닥의 경우 지주사 체체가 아님에도 일부 기업에서 겸직 CFO 사례가 있지만 코스피 기업에선 관련 사례가 나오진 않았다.

그리고 겸직하는 기업이 지주사의 주력사업회사에 해당하는 것도 눈길을 끈다. 오리온홀딩스의 경우 2023년 말 연결기준 매출액 2조9538억원 가운데 99%에 해당하는 2조9123억원을 사업회사 오리온이 일으켰다. F&F홀딩스 역시 2023년 연결 매출액 약 2조원은 사실상 F&F가 책임지고 있다.

물론 겸직을 허용한 기업마다도 미묘한 차이 역시 있다. 앞서 한 명의 CFO가 재무업무부터 공시책임까지 맡는 오리온그룹와 F&F그룹도 이사회에 재무책임자를 포함하는 판단에선 다른 길을 걸었다. 마정만 전무는 F&F홀딩스와 F&F 이사회 멤버로 모두 등재해 있다. 다만 김영훈 오리온홀딩스 상무는 두 회사에 모두 미등기임원으로만 재직중이다.

이사회 멤버가 아닌 것을 넘어 두 회사의 CFO로 기능하지만 신고업무는 담당하지 않는 사례도 있었다. HD현대와 HD한국조선해양 CFO를 겸하는 송명준 부사장은 신고업무담당 책임을 각각 이태홍 회계 담당에게 일임했다. 그룹 내에 겸직 재무책임자를 둔다 해도 그룹마다의 내규나 업무 편의에 따라 구조가 다르단 뜻이다.

앞서 기업들은 특정 사업회사 또는 중간지주사의 재무 기여도가 압도적인 점을 고려해 겸직 CFO를 허용한 것으로 보인다. 특히 최상위 지주사의 경우 별도 사업부문이 존재하지 않고 배당수익을 비롯한 투자이익만 거둬들이는 점도 따져볼 필요가 있다. 지주사일 수록 그만큼 업무가 단순하기 때문에 겸직이 한결 수월하다는 뜻이다.

그러나 겸직 CFO를 선택해 편의와 효율을 제고하는 과정에서 이해상충에 대한 의문이 제기될 수 있다. 특히 앞서 겸직 CFO를 둔 기업은 모두 개별 상장기업이란 점도 살펴봐야 한다. 시각에 따라 각기 다른 주주들에게 정보가 충분히 공개되지 않은 인사가 재무 등의 업무에 관여하는 구조로 해석될 수 있다.

업계 관계자는 "해외에선 '셰어드 서비스(Shared Services)'를 선택해 재무관리 비용과 업무 효율화를 진행하고 있다"며 "다만 이는 1명의 CFO가 계열사 겸직 등이 없는 상황에서 그룹의 재무를 총괄하는 시스템으로 거버넌스 정비가 부족해 내부거래를 둔 상충이 빈번한 국내 기업환경에선 아직 때가 차지 않아 도입됐다고 보기 어렵다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사