'4조' 있다는 롯데케미칼, 자산매각 불가피한 이유

추가 EOD 리스크 3.6조 상당해 보유현금 활용 어려워…LC타이탄 유동화 가능성

편집자주

세기의 경영인라는 잭 웰치 GE 전 회장은 기업의 생명선을 결정짓는 가장 중요한 지표 중 하나로 캐시플로를 뽑았다. 작년부터 좀처럼 불씨가 꺼지지 않는 롯데그룹 위기론도 그 근원은 유동성과 현금흐름에 있다. 더벨은 주요 계열사들의 현금흐름과 유동성을 비롯한 재무지표을 통해 롯데그룹 심박수를 짚어본다.

롯데케미칼은 최근 EOD(기한이익상실) 이슈가 불거지면서 유동성 우려에 다시 불을 지폈다. 롯데월드타워를 담보로 내놓고 4조원의 가용자금을 강조하는 등 진화에 열을 쏟고 있다. 하지만 당장은 위기를 넘기더라도 갈 길이 한참이다.

우선 3조원을 넘는 차입금에 또 다른 EOD가 걸렸다. 회사 운영에 필요한 돈을 감안하면 이 차입을 보유현금으로 해결하긴 무리가 있다. 현금창출력도 언제 좋아질까 안갯속이다. 결국 자산매각을 통한 구조조정을 피하기 어려워 보인다.

◇2조 EOD 해결해도…3.6조 더 있다

현재 EOD(기한이익상실) 사유가 발생한 롯데케미칼 회사채는 2조원에 상당한다. 롯데케미칼은 웨이버(준수의무 유예)를 받기 위해 오는 19일 사채권자 대상 집회를 열 예정이다.

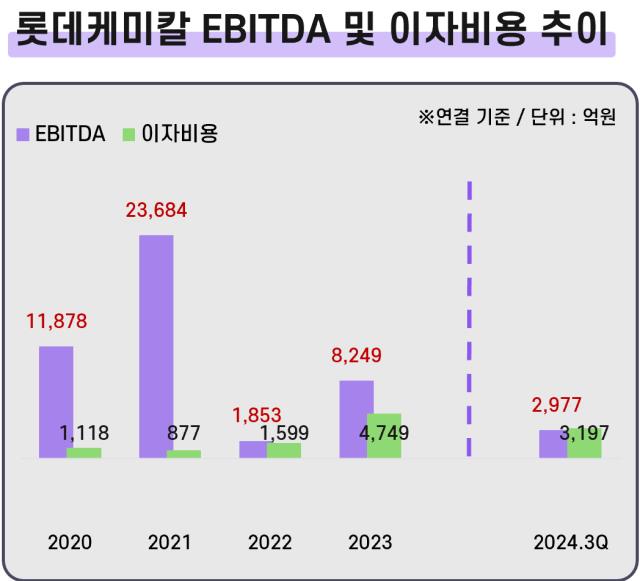

집회에서 롯데케미칼은 위반한 특약조건(EBITDA/이자비용 5배 이상 유지)을 지워달라고 요청하기로 했다. 적용을 미뤄봤자 재무약정을 다시 어기는 것은 시간문제인 만큼 강도 높은 요구에 나선 것으로 보인다. 9월 말 기준 EBITDA(2977억원)보다도 이자비용(3197억원)이 많아 기준에 한참 미달하기 때문이다.

협상을 위해 롯데케미칼은 그룹의 상징과 다름없는 롯데타워를 담보로 내걸었다. 롯데타워는 롯데물산이 지분 100%를 소유하고 있다. 롯데케미칼이 보유자산을 직접 담보로 제공하는 게 아니라 롯데물산에서 수수료를 내고 담보(롯데타워)를 빌려오는 구조다.

구체적으로 롯데타워를 은행에 담보로 묶고, 4대 시중은행이 지급을 보증한다. 무보증 공모사채가 은행 보증채로 바뀌는 셈이다. 덕분에 회사채 등급이 두 계단은 오르니 롯데케미칼 등급(AA)보다 높아지게 된다. 사채권자들로선 은행이 보증을 선 만큼 롯데케미칼과의 재무약정은 이제 의미가 없다. 따라서 롯데케미칼의 요청대로 특약조건 조정에 동의할 것으로 점쳐진다.

문제는 상환 이슈가 이걸로 끝이 아니라는 데 있다. 롯데케미칼은 9월 말 기준 연결 총차입금이 11조원에 육박한다. 이중 약 3조6363억원에 추가로 재무약정이 걸려 있다. 롯데에너지머티리얼즈 인수금융(9500억원)과 외화 2255억원은 본사가 직접 빌렸고, 나머지는 롯데케미칼 USA(1000억원)와 인도네시아 법인 LCI(2조3608억원)의 대출에 대한 보증이다.

약정 내용을 보면 공통적으로 '이자비용 5배 이상의 EBITDA 유지가 있다. 이미 2022년부터 EOD 사유가 계속 발생하면서 웨이버를 수령하거나 준수의무를 면제받아왔다. 2조원어치 회사채를 제외하고도 3조원 이상의 차입금에 EOD 리스크가 상존하고 있는데 이렇다할 대책을 언급하지 않은 셈이다.

◇4조 유동성 충분할까

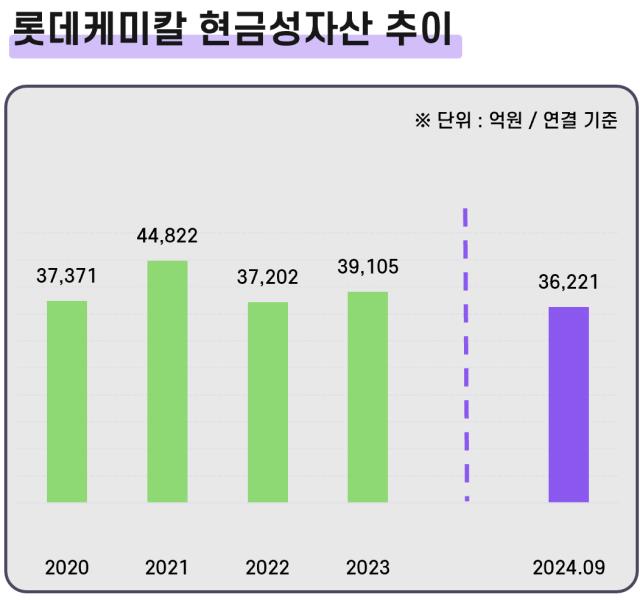

롯데케미칼은 사채권자집회 소집을 알리면서 “예금 2조원을 포함, 가용 유동성자금 총 4조원을 확보해 안정적 유동성을 보유하고 있다”며 우려를 일축하기도 했다. 하지만 이 4조원은 웬만해선 건드릴 수 없는 그림의 떡으로 볼 수 있다. 가진 돈을 전부 바닥내 써버려선 안되기 때문이다.

보통 기업은 3개월 정도의 운영자금을 현금으로 상비해야 한다. 운영자금을 매출원가와 판매관리비의 합계로 전제하고, 롯데케미칼의 1년 생활비를 대략 추산하면 지난해 연결 기준으로 20조3000억원, 별도론 13조7000억원 수준이다.

최소한 연결 5조원, 별도 3조4000억원 정도는 항상 필요하단 말이 된다. 9월 말 롯데케미칼의 현금성 자산이 연결 3조6000억원, 별도 1조8000억원이라는 점을 감안하면 이미 빠듯하다.

게다가 롯데케미칼은 이번 이슈 탓에 앞으로 무보증사채를 찍기 힘든 처지가 됐다. 금리 등을 생각했을 때 추후 조달창구를 은행 단기대출에 의존하게 될 가능성이 높다. 이 경우 만기구조가 갈수록 짧아지니 신용등급이 낮아질 위험이 크고 그에 따라 장기 조달은 더 어려워지는 악순환에 빠질 수 있다.

◇기초화학사업 수술대, LC타이탄 가동률 '뚝'

이런 사태를 막으려면 롯데케미칼은 차입금을 갚기 위해 증자를 하거나 벌어서 상환해야 한다. 하지만 이미 작년 초에 1조2000억원 규모로 유상증자를 마쳤다. 당분간 재차 증자를 하긴 어렵다.

또 올해 영업활동현금흐름이 개선되면서 9월 말 1조원을 넘긴 했지만 매입채무, 즉 외상 매입을 늘려 만든 유입이었다. 근본적으로 현금창출력이 좋아지진 않았다. 마지막으로 남은 것은 자산을 팔아 갚는 방법뿐이다.

자산 구조조정은 곧 사업 구조조정을 의미한다. 현재 롯데케미칼은 기초화학과 첨단소재, 정밀화학, 전지소재 등 4개 사업부문으로 나뉘어 있다. 이중 가장 매출 비중이 큰 부문이 기초화학(68.2%)이며 가장 사정이 좋지 않은 부문도 기초화학이다.

올 3분기 말 롯데케미칼의 전체 누적 영업적자는 6600억원에 이른다. 그중 기초화학에서만 6500억원을 손해봤으니 이 사업에 손을 대지 않고는 구조조정이 힘들다. 실제 롯데그룹은 최근 기업설명회(IR)에서 롯데케미칼의 기초화학 비중을 2030년까지 30%로 줄이겠다고 발표하기도 했다.

기초화학 사업을 하는 롯데케미칼의 해외법인 중 가장 자산규모가 큰 곳은 말레이시아 LC타이탄(7조1275억원)과 롯데케미칼 USA(2조6861억원)이 있다. 주가수익스왑(PRS) 등을 활용한 유동화가 유력한 계열사로 두 회사가 언급되는 배경이다.

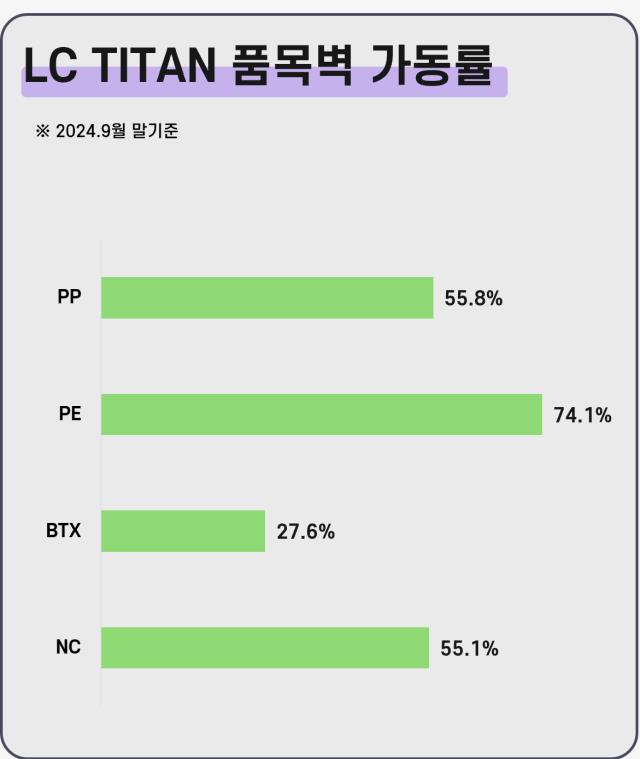

특히 LC타이탄은 영업현금흐름이 작년부터 마이너스(-)를 기록 중이고 가동률 역시 크게 떨어져 있다. 9월 말 기준 가동률은 BTX(벤젠, 톨루엔, 혼합자일렌) 공장이 27.6%, NC(납사분해)와 PP(합성수지) 공장은 55.1~55.8% 수준이다.

우선 3조원을 넘는 차입금에 또 다른 EOD가 걸렸다. 회사 운영에 필요한 돈을 감안하면 이 차입을 보유현금으로 해결하긴 무리가 있다. 현금창출력도 언제 좋아질까 안갯속이다. 결국 자산매각을 통한 구조조정을 피하기 어려워 보인다.

◇2조 EOD 해결해도…3.6조 더 있다

현재 EOD(기한이익상실) 사유가 발생한 롯데케미칼 회사채는 2조원에 상당한다. 롯데케미칼은 웨이버(준수의무 유예)를 받기 위해 오는 19일 사채권자 대상 집회를 열 예정이다.

집회에서 롯데케미칼은 위반한 특약조건(EBITDA/이자비용 5배 이상 유지)을 지워달라고 요청하기로 했다. 적용을 미뤄봤자 재무약정을 다시 어기는 것은 시간문제인 만큼 강도 높은 요구에 나선 것으로 보인다. 9월 말 기준 EBITDA(2977억원)보다도 이자비용(3197억원)이 많아 기준에 한참 미달하기 때문이다.

협상을 위해 롯데케미칼은 그룹의 상징과 다름없는 롯데타워를 담보로 내걸었다. 롯데타워는 롯데물산이 지분 100%를 소유하고 있다. 롯데케미칼이 보유자산을 직접 담보로 제공하는 게 아니라 롯데물산에서 수수료를 내고 담보(롯데타워)를 빌려오는 구조다.

구체적으로 롯데타워를 은행에 담보로 묶고, 4대 시중은행이 지급을 보증한다. 무보증 공모사채가 은행 보증채로 바뀌는 셈이다. 덕분에 회사채 등급이 두 계단은 오르니 롯데케미칼 등급(AA)보다 높아지게 된다. 사채권자들로선 은행이 보증을 선 만큼 롯데케미칼과의 재무약정은 이제 의미가 없다. 따라서 롯데케미칼의 요청대로 특약조건 조정에 동의할 것으로 점쳐진다.

문제는 상환 이슈가 이걸로 끝이 아니라는 데 있다. 롯데케미칼은 9월 말 기준 연결 총차입금이 11조원에 육박한다. 이중 약 3조6363억원에 추가로 재무약정이 걸려 있다. 롯데에너지머티리얼즈 인수금융(9500억원)과 외화 2255억원은 본사가 직접 빌렸고, 나머지는 롯데케미칼 USA(1000억원)와 인도네시아 법인 LCI(2조3608억원)의 대출에 대한 보증이다.

약정 내용을 보면 공통적으로 '이자비용 5배 이상의 EBITDA 유지가 있다. 이미 2022년부터 EOD 사유가 계속 발생하면서 웨이버를 수령하거나 준수의무를 면제받아왔다. 2조원어치 회사채를 제외하고도 3조원 이상의 차입금에 EOD 리스크가 상존하고 있는데 이렇다할 대책을 언급하지 않은 셈이다.

◇4조 유동성 충분할까

롯데케미칼은 사채권자집회 소집을 알리면서 “예금 2조원을 포함, 가용 유동성자금 총 4조원을 확보해 안정적 유동성을 보유하고 있다”며 우려를 일축하기도 했다. 하지만 이 4조원은 웬만해선 건드릴 수 없는 그림의 떡으로 볼 수 있다. 가진 돈을 전부 바닥내 써버려선 안되기 때문이다.

보통 기업은 3개월 정도의 운영자금을 현금으로 상비해야 한다. 운영자금을 매출원가와 판매관리비의 합계로 전제하고, 롯데케미칼의 1년 생활비를 대략 추산하면 지난해 연결 기준으로 20조3000억원, 별도론 13조7000억원 수준이다.

최소한 연결 5조원, 별도 3조4000억원 정도는 항상 필요하단 말이 된다. 9월 말 롯데케미칼의 현금성 자산이 연결 3조6000억원, 별도 1조8000억원이라는 점을 감안하면 이미 빠듯하다.

게다가 롯데케미칼은 이번 이슈 탓에 앞으로 무보증사채를 찍기 힘든 처지가 됐다. 금리 등을 생각했을 때 추후 조달창구를 은행 단기대출에 의존하게 될 가능성이 높다. 이 경우 만기구조가 갈수록 짧아지니 신용등급이 낮아질 위험이 크고 그에 따라 장기 조달은 더 어려워지는 악순환에 빠질 수 있다.

◇기초화학사업 수술대, LC타이탄 가동률 '뚝'

이런 사태를 막으려면 롯데케미칼은 차입금을 갚기 위해 증자를 하거나 벌어서 상환해야 한다. 하지만 이미 작년 초에 1조2000억원 규모로 유상증자를 마쳤다. 당분간 재차 증자를 하긴 어렵다.

또 올해 영업활동현금흐름이 개선되면서 9월 말 1조원을 넘긴 했지만 매입채무, 즉 외상 매입을 늘려 만든 유입이었다. 근본적으로 현금창출력이 좋아지진 않았다. 마지막으로 남은 것은 자산을 팔아 갚는 방법뿐이다.

자산 구조조정은 곧 사업 구조조정을 의미한다. 현재 롯데케미칼은 기초화학과 첨단소재, 정밀화학, 전지소재 등 4개 사업부문으로 나뉘어 있다. 이중 가장 매출 비중이 큰 부문이 기초화학(68.2%)이며 가장 사정이 좋지 않은 부문도 기초화학이다.

올 3분기 말 롯데케미칼의 전체 누적 영업적자는 6600억원에 이른다. 그중 기초화학에서만 6500억원을 손해봤으니 이 사업에 손을 대지 않고는 구조조정이 힘들다. 실제 롯데그룹은 최근 기업설명회(IR)에서 롯데케미칼의 기초화학 비중을 2030년까지 30%로 줄이겠다고 발표하기도 했다.

기초화학 사업을 하는 롯데케미칼의 해외법인 중 가장 자산규모가 큰 곳은 말레이시아 LC타이탄(7조1275억원)과 롯데케미칼 USA(2조6861억원)이 있다. 주가수익스왑(PRS) 등을 활용한 유동화가 유력한 계열사로 두 회사가 언급되는 배경이다.

특히 LC타이탄은 영업현금흐름이 작년부터 마이너스(-)를 기록 중이고 가동률 역시 크게 떨어져 있다. 9월 말 기준 가동률은 BTX(벤젠, 톨루엔, 혼합자일렌) 공장이 27.6%, NC(납사분해)와 PP(합성수지) 공장은 55.1~55.8% 수준이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사