코레일, 팬데믹 위기 딛고 부채비율 축소 '정조준'

②12.5조 규모 AAA급 채권 규모 줄일 지도 관심사

편집자주

공기업은 재벌그룹에 못지않은 덩치와 경제 및 시장에 미치는 영향이 상당한 곳이지만 반대로 방만경영, 빚쟁이 시한폭탄이라는 부정적 인식도 같이 갖고 있다. 효율성보다 공공성이 더 강한 조직인 탓에 민간기업과 같은 궤도에서 보기 어렵다. 그러나 이들의 재무상황은 시장 안정성과도 직결되는 만큼 면밀히 살펴볼 필요도 있다. 규모 면에서 독보적인 대형 공기업들 위주로 재무상태를 점검해 봤다.

한국철도공사(코레일)가 코로나19 이후 실적개선을 기반으로 목표인 '부채비율 100%대'에 가까워지고 있다. 선로 사용료 제도 개편과 최근 이뤄진 광역철도 요금 인상 등 비용 구조 개선을 통해 재무개선을 이뤄갈지 업계의 관심이 모인다.

더불어 한전채와 더불어 비대해진 채권 규모를 줄일 수 있을 지도 관심사다. 'AAA' 신용등급을 달고 시장에 등장하는 공공기관 채권은 자본시장에서의 '수급 블랙홀'로 불리고 있다.

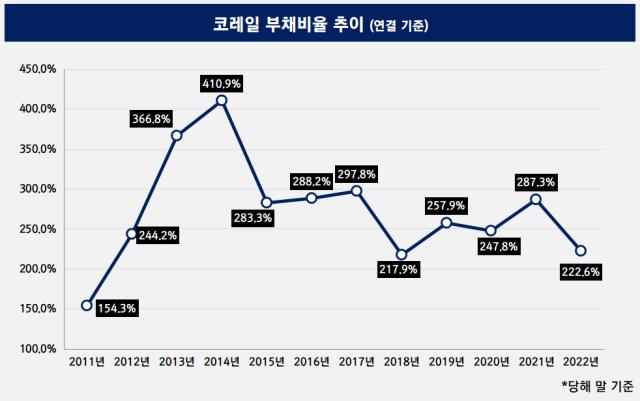

17일 공공기관 경영정보 공개시스템에 따르면 작년 말 코레일의 부채비율은 222.6%이다. 부채총계와 자본총계는 각각 20조405억원, 9조32억원이다.

2012년과 2013년 2조8202억원, 4조3310억원이라는 대규모 순손실을 기록한 코레일은 2014년 연결 부채비율로 410.9%를 기록한 이후 부채비율 감축을 통해 재무 개선을 이뤄가고 있다.

그러다 코로나19 여파로 2020년과 2021년 매출이 줄고 영업적자 폭이 커지면서 부채비율이 일부 상승했다. 2021년 말 부채비율은 287.3%까지 치솟았다.

이에 코레일은 작년 '2022년~2026년 한국철도공사 중장기 재무관리계획'을 통해 향후 부채비율을 100%대로 낮추겠다고 발표했다. 코레일이 발표한 자료에 따르면 코레일의 부채비율은 2024년 말 192%, 2025년 말 202%, 2026년 말 165.2%까지 하락할 전망이다.

2017년 이후 매년 적자를 기록 중인 코레일이 근본적인 수익 구조 개선을 이뤄낼 경우 부채비율 100%대 유지 등 재무개선안의 실현 가능성은 높아질 것으로 업계는 바라본다.

매년 철도공단에 지급하는 선로 이용료를 매출액 기반에서 단위 사용료로 변경하고 2011년부터 동결 중인 KTX의 요금 인상 등이 이뤄질 경우 코레일의 손익 구조에 긍정적인 영향을 줄 전망이다.

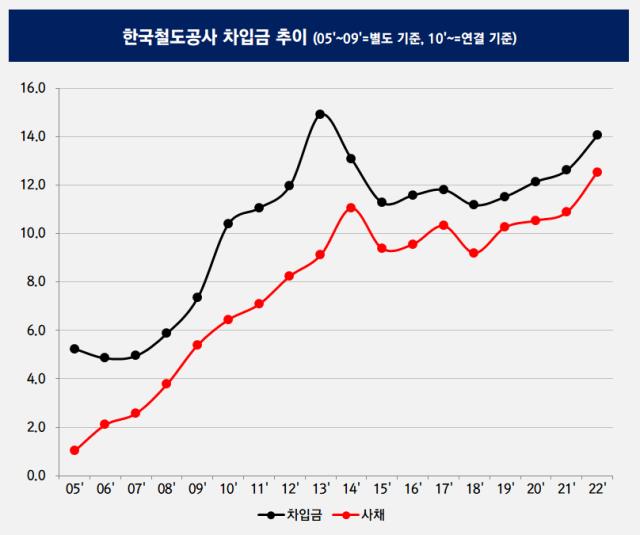

흑자전환 이후 자본시장의 '블랙홀'로 여겨지는 회사채 규모를 줄여나갈 수 있을 지도 관심사다. 2014~2016년을 제외하고 영업활동으로 이익을 내지 못했던 코레일은 이자비용 대응 등 현금 수요를 사채 발행을 통해 해결하고 있었다.

2010년대 저금리 시기 투자자 물색이 어렵지 않았을 때는 크게 문제가 드러나지 않았지만 기준금리 인상에 투자자 심리가 얼어붙으면서 AAA급 채권에 대한 부정적 인식이 시장에 조성됐다.

한국전력공사가 발행하는 한전채가 규모가 가장 커 문제의 원흉으로 꼽혔지만 한국철도공사가 발행하는 채권 역시 규모가 만만치 않았고 신용등급도 한전채와 동일한 AAA급이었다.

더불어 한전채와 더불어 비대해진 채권 규모를 줄일 수 있을 지도 관심사다. 'AAA' 신용등급을 달고 시장에 등장하는 공공기관 채권은 자본시장에서의 '수급 블랙홀'로 불리고 있다.

17일 공공기관 경영정보 공개시스템에 따르면 작년 말 코레일의 부채비율은 222.6%이다. 부채총계와 자본총계는 각각 20조405억원, 9조32억원이다.

2012년과 2013년 2조8202억원, 4조3310억원이라는 대규모 순손실을 기록한 코레일은 2014년 연결 부채비율로 410.9%를 기록한 이후 부채비율 감축을 통해 재무 개선을 이뤄가고 있다.

그러다 코로나19 여파로 2020년과 2021년 매출이 줄고 영업적자 폭이 커지면서 부채비율이 일부 상승했다. 2021년 말 부채비율은 287.3%까지 치솟았다.

이에 코레일은 작년 '2022년~2026년 한국철도공사 중장기 재무관리계획'을 통해 향후 부채비율을 100%대로 낮추겠다고 발표했다. 코레일이 발표한 자료에 따르면 코레일의 부채비율은 2024년 말 192%, 2025년 말 202%, 2026년 말 165.2%까지 하락할 전망이다.

2017년 이후 매년 적자를 기록 중인 코레일이 근본적인 수익 구조 개선을 이뤄낼 경우 부채비율 100%대 유지 등 재무개선안의 실현 가능성은 높아질 것으로 업계는 바라본다.

매년 철도공단에 지급하는 선로 이용료를 매출액 기반에서 단위 사용료로 변경하고 2011년부터 동결 중인 KTX의 요금 인상 등이 이뤄질 경우 코레일의 손익 구조에 긍정적인 영향을 줄 전망이다.

흑자전환 이후 자본시장의 '블랙홀'로 여겨지는 회사채 규모를 줄여나갈 수 있을 지도 관심사다. 2014~2016년을 제외하고 영업활동으로 이익을 내지 못했던 코레일은 이자비용 대응 등 현금 수요를 사채 발행을 통해 해결하고 있었다.

2010년대 저금리 시기 투자자 물색이 어렵지 않았을 때는 크게 문제가 드러나지 않았지만 기준금리 인상에 투자자 심리가 얼어붙으면서 AAA급 채권에 대한 부정적 인식이 시장에 조성됐다.

한국전력공사가 발행하는 한전채가 규모가 가장 커 문제의 원흉으로 꼽혔지만 한국철도공사가 발행하는 채권 역시 규모가 만만치 않았고 신용등급도 한전채와 동일한 AAA급이었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사