공영홈쇼핑 직매입 100% 목표 딜레마

②상품매출 비중 20% 안팎, 상품평가손실충당·재고자산평가손실 부담 과제

편집자주

공기업은 재벌그룹에 못지않은 덩치와 경제 및 시장에 미치는 영향이 상당한 곳이지만 반대로 방만경영, 빚쟁이 시한폭탄이라는 부정적 인식도 같이 갖고 있다. 효율성보다 공공성이 더 강한 조직인 탓에 민간기업과 같은 궤도에서 보기 어렵다. 그러나 이들의 재무상황은 시장 안정성과도 직결되는 만큼 면밀히 살펴볼 필요도 있다. 규모 면에서 독보적인 대형 공기업들 위주로 재무상태를 점검해 봤다.

공영홈쇼핑은 2020년 처음으로 흑자 달성에 성공하면서 직매입 100% 목표를 공언했다. 매년 비율을 10%씩 늘린다고 했지만 그 다음해 직매입 비율은 20%에서 14%대로 오히려 떨어졌다. 지난해 비중을 18%대로 다시 끌어올렸지만 여전히 계획보단 낮은 수준이다.

유통채널이 직매입을 늘릴 경우 소상공인 판매자는 재고관리 부담을 최소화할 수 있게 된다. 중소벤처기업부 산하 기타공공기관인 공영홈쇼핑도 중소기업 상품 홍보와 판로개척 지원을 목적으로 설립된 만큼 이런 점에서 직매입 확대 계획을 발표한 것으로 보인다. 특히 올해 홈쇼핑사업 재승인 심사를 앞두고 공정거래 관행·중소기업 활성화 기여 항목에서 좋은 점수를 받기 위한 공약의 일환인 셈이었다.

하지만 2021년 자본잠식에서 벗어난지 얼마 안 된 시점에서 급격한 직매입 확대는 수익성에 무리가 될 가능성이 있다. 재고자산이 늘어날수록 상품평가손실충당금, 재고자산평가손실금 등 재무적인 관점에서 부담은 늘어난다.

특히 공영홈쇼핑은 2015년 출범 때부터 5년간 적자를 이어왔다. 흑자전환으로 자본잠식 해소한지 얼마 안 된 상황에서 수수료율, 영업이익률도 가장 낮아 수익성을 계속 확보할 수 있을지 출구가 많지 않다. 직매입을 매년 10%씩 확대하겠다는 계획을 저버리거나 재고부담을 떠안아 수익성을 일부 포기하거나, 둘 중에 하나를 선택해야 하는 딜레마에 처한 셈이다.

◇과기부 과징금 부과, 사업 재승인 항목 직매입 확대

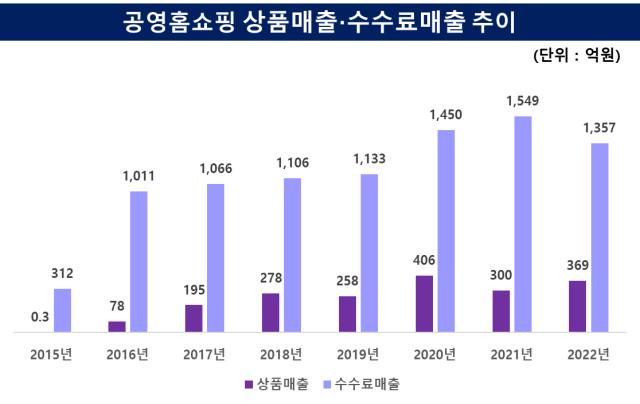

공영홈쇼핑의 출범 첫해 상품매출(직매입)은 3372만원에 불과했다. 매출 실적 대부분이 수수료매출(312억원)로 벌어들인 돈이었다. 이후 공영홈쇼핑은 2016년 78억원, 2017년 195억원, 2018년 278억원 등으로 상품매출을 늘리기 시작했다.

직매입 확대는 홈쇼핑사업체로서 생존이 걸린 문제이기도 했다. 공영홈쇼핑이 방송채널사용사업 승인조건으로 제출한 직매입 확대 계획을 이행하지 않는 경우 과학기술정보통신부로부터 과징금을 부과받기 때문이다.

실제 공영홈쇼핑은 2016년도 직매입 비율을 취급액 기준 10%(500억원)으로 계획했으나 이행실적이 이에 미달하면서 승인조건위반 사유로 3000만원의 과징금을 부과받았다. 그 다음해에도 직매입 비율을 취급액 기준 15%(870억원)으로 계획했으나 역시 이를 이행하지 못하고 과징금 4500만원을 내게 됐다.

2년 연속 직매입 실적이 미달하자 공영홈쇼핑은 2018년 과기부에 제출한 재승인 사업계획서상 직매입 비율을 취급액이 아닌 방송매출액 대비 15%로 바꾸기도 했다. 출범 초반 총 7500만원의 과징금을 부과받는 등 연달아 마음고생을 한 만큼 직매입 확대 전략은 공영홈쇼핑으로서 중요한 이슈로 부각됐다.

여기에 공영홈쇼핑은 올해 과학기술정보통신부의 홈쇼핑사업 재승인 심사를 앞둔 만큼 관련 심사 항목에 심혈을 기울여야 했다. 홈쇼핑 재승인 평가 기준 9개 중 공정거래 관행·중소기업 활성화 기여 항목은 직매입 비중이나 판매수수료율 등을 평가하는 지표다.

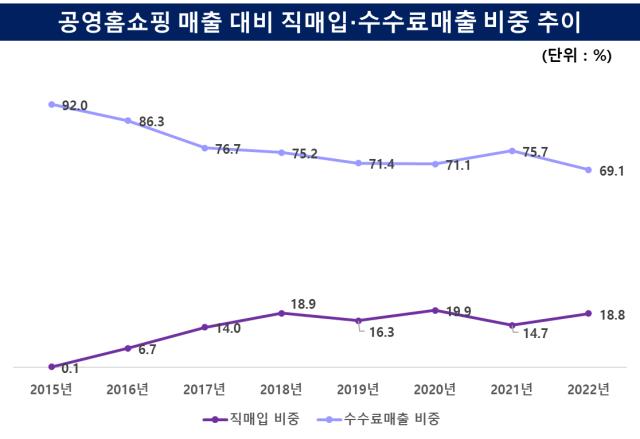

이를 앞두고 공영홈쇼핑은 매출 대비 상품매출(직매입) 비중을 꾸준히 확대했다. 2015년 0.1%이던 직매입 비중을 2016년 6.7%, 2017년 14%, 2018년 18.9% 등으로 끌어올렸다.

이후엔 2019년 16.3%, 2020년 19.9%, 2021년 14.7%, 2022년 18.8% 등으로 10% 중반대 안팎을 유지해왔다. 이때는 흑자전환을 기점으로 매년 10%씩 직매입 비율을 늘려 100%까지 끌어올리겠다고 공언한 시기이기도 하다.

◇재고자산 재무적 비용 부담 감수, 수익성 부담 딜레마

하지만 직매입 확대가 그만큼 쉬운 문제는 아니었다. 상품평가손실충당금과 재고자산평가손실금 등 재무적 비용 부담이 함께 증가하기 때문이다. 직매입 비중을 늘리기 시작한 이후 공영홈쇼핑은 매년 3억~8억원에 달하는 상품평가손실충당금을 쌓는 중이다. 이와 비슷한 규모로 재고자산평가손실금액도 계상되고 있다.

2021년 자본잠식 해소된지 얼마 안 된 시기인 만큼 급격한 직매입 확대는 자칫 수익성에 무리가 될 수 있다. 공영홈쇼핑은 2015년 개국 이래 5년간 적자를 보여왔다. 공영홈쇼핑 영업손실은 2015년 200억원에서 2016년 107억원, 2017년 45억원, 2018년 66억원, 2019년 49억원 등으로 누적됐다.

여기에 올해 홈쇼핑사업 재승인 준비 등을 위해 수수료율을 낮춰온 만큼 공영홈쇼핑으로선 수익성 확대 출구가 많지 않은 상황이다. 공영홈쇼핑 판매수수료율은 TV홈쇼핑 7개 사업자 중 가장 낮은 편이다. 타사의 경우 30% 안팎을 기록하는 데 비해 공영홈쇼핑은 오히려 20%대에서 19%대로 수수료율을 낮췄다.

유통채널이 직매입을 늘릴 경우 소상공인 판매자는 재고관리 부담을 최소화할 수 있게 된다. 중소벤처기업부 산하 기타공공기관인 공영홈쇼핑도 중소기업 상품 홍보와 판로개척 지원을 목적으로 설립된 만큼 이런 점에서 직매입 확대 계획을 발표한 것으로 보인다. 특히 올해 홈쇼핑사업 재승인 심사를 앞두고 공정거래 관행·중소기업 활성화 기여 항목에서 좋은 점수를 받기 위한 공약의 일환인 셈이었다.

하지만 2021년 자본잠식에서 벗어난지 얼마 안 된 시점에서 급격한 직매입 확대는 수익성에 무리가 될 가능성이 있다. 재고자산이 늘어날수록 상품평가손실충당금, 재고자산평가손실금 등 재무적인 관점에서 부담은 늘어난다.

특히 공영홈쇼핑은 2015년 출범 때부터 5년간 적자를 이어왔다. 흑자전환으로 자본잠식 해소한지 얼마 안 된 상황에서 수수료율, 영업이익률도 가장 낮아 수익성을 계속 확보할 수 있을지 출구가 많지 않다. 직매입을 매년 10%씩 확대하겠다는 계획을 저버리거나 재고부담을 떠안아 수익성을 일부 포기하거나, 둘 중에 하나를 선택해야 하는 딜레마에 처한 셈이다.

◇과기부 과징금 부과, 사업 재승인 항목 직매입 확대

공영홈쇼핑의 출범 첫해 상품매출(직매입)은 3372만원에 불과했다. 매출 실적 대부분이 수수료매출(312억원)로 벌어들인 돈이었다. 이후 공영홈쇼핑은 2016년 78억원, 2017년 195억원, 2018년 278억원 등으로 상품매출을 늘리기 시작했다.

직매입 확대는 홈쇼핑사업체로서 생존이 걸린 문제이기도 했다. 공영홈쇼핑이 방송채널사용사업 승인조건으로 제출한 직매입 확대 계획을 이행하지 않는 경우 과학기술정보통신부로부터 과징금을 부과받기 때문이다.

실제 공영홈쇼핑은 2016년도 직매입 비율을 취급액 기준 10%(500억원)으로 계획했으나 이행실적이 이에 미달하면서 승인조건위반 사유로 3000만원의 과징금을 부과받았다. 그 다음해에도 직매입 비율을 취급액 기준 15%(870억원)으로 계획했으나 역시 이를 이행하지 못하고 과징금 4500만원을 내게 됐다.

2년 연속 직매입 실적이 미달하자 공영홈쇼핑은 2018년 과기부에 제출한 재승인 사업계획서상 직매입 비율을 취급액이 아닌 방송매출액 대비 15%로 바꾸기도 했다. 출범 초반 총 7500만원의 과징금을 부과받는 등 연달아 마음고생을 한 만큼 직매입 확대 전략은 공영홈쇼핑으로서 중요한 이슈로 부각됐다.

여기에 공영홈쇼핑은 올해 과학기술정보통신부의 홈쇼핑사업 재승인 심사를 앞둔 만큼 관련 심사 항목에 심혈을 기울여야 했다. 홈쇼핑 재승인 평가 기준 9개 중 공정거래 관행·중소기업 활성화 기여 항목은 직매입 비중이나 판매수수료율 등을 평가하는 지표다.

이를 앞두고 공영홈쇼핑은 매출 대비 상품매출(직매입) 비중을 꾸준히 확대했다. 2015년 0.1%이던 직매입 비중을 2016년 6.7%, 2017년 14%, 2018년 18.9% 등으로 끌어올렸다.

이후엔 2019년 16.3%, 2020년 19.9%, 2021년 14.7%, 2022년 18.8% 등으로 10% 중반대 안팎을 유지해왔다. 이때는 흑자전환을 기점으로 매년 10%씩 직매입 비율을 늘려 100%까지 끌어올리겠다고 공언한 시기이기도 하다.

◇재고자산 재무적 비용 부담 감수, 수익성 부담 딜레마

하지만 직매입 확대가 그만큼 쉬운 문제는 아니었다. 상품평가손실충당금과 재고자산평가손실금 등 재무적 비용 부담이 함께 증가하기 때문이다. 직매입 비중을 늘리기 시작한 이후 공영홈쇼핑은 매년 3억~8억원에 달하는 상품평가손실충당금을 쌓는 중이다. 이와 비슷한 규모로 재고자산평가손실금액도 계상되고 있다.

2021년 자본잠식 해소된지 얼마 안 된 시기인 만큼 급격한 직매입 확대는 자칫 수익성에 무리가 될 수 있다. 공영홈쇼핑은 2015년 개국 이래 5년간 적자를 보여왔다. 공영홈쇼핑 영업손실은 2015년 200억원에서 2016년 107억원, 2017년 45억원, 2018년 66억원, 2019년 49억원 등으로 누적됐다.

여기에 올해 홈쇼핑사업 재승인 준비 등을 위해 수수료율을 낮춰온 만큼 공영홈쇼핑으로선 수익성 확대 출구가 많지 않은 상황이다. 공영홈쇼핑 판매수수료율은 TV홈쇼핑 7개 사업자 중 가장 낮은 편이다. 타사의 경우 30% 안팎을 기록하는 데 비해 공영홈쇼핑은 오히려 20%대에서 19%대로 수수료율을 낮췄다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >