삼성생명이 장기간 지켜오던 지급여력비율 200% 선의 방어에 실패했다. 업계에서는 1위사의 지표가 상징적 저지선을 밑돌게 된 것을 놓고 보험사 자본관리 과제의 무게감이 단적으로 드러난 사례라고 본다.

금리 하락과 보험부채 할인율 인하 등 외부 지표와 관련 제도의 변화로 업계 자본적정성이 악화하고 있다. 여기에 삼성생명은 보유 지분증권의 가치 하락에 따른 자본 훼손도 발생했다. 특히 삼성전자 주식의 가치 하락이 치명적으로 작용한 것으로 파악된다.

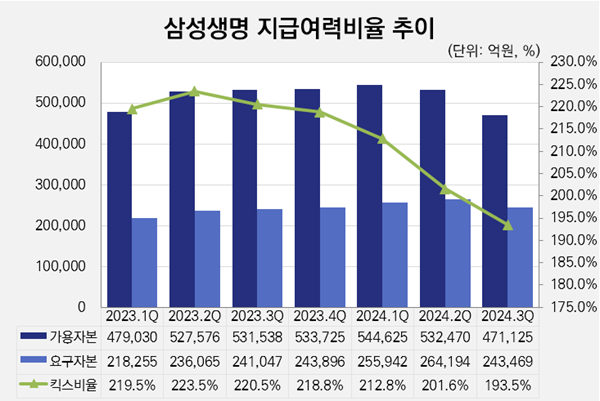

◇예견된 자본적정성 악화…가용자본 감소 영향 치명적

삼성생명은 2024년 3분기 말 기준 지급여력비율(K-ICS비율, 킥스비율)이 193.5%로 집계돼 직전 분기보다 8.1%p(포인트) 낮아졌다. 전년 말과 비교하면 25.3%p 하락한 수치다.

킥스비율은 보험사 자본적정성 지표다. 감독 당국의 권고 기준은 150% 이상이지만 업계에서는 200% 이상이 우량한 보험사의 기준으로 인식된다. 우량 보험사의 배당가능이익 추가 확보를 위해 해약환급금준비금 적립 부담을 완화하는 특례가 부여되는 기준도 킥스비율 200% 이상이다.

삼성생명은 생·손보를 통틀어 자타가 공인하는 1위사다. 이는 자본적정성의 안정적 관리에도 기반을 두는 부분이 있다. 삼성생명은 킥스제도가 도입된 2023년 1분기 이후 6개 분기 연속으로 이 지표를 200% 이상으로 관리해 왔다. 작년 3분기 처음으로 상징적 마지노선이 깨진 것이다.

삼성생명은 지난해 11월 진행된 2024년 3분기 실적발표회를 통해 킥스비율 관리 목표치를 기존 200~220%에서 180~190%로 하향 조정했다. 금리 인하와 보험부채 할인율 인하조치 등 부정적 환경 요인으로 인해 지난해 들어 국내 22개 생보사의 킥스비율 평균치가 경과조치 전 기준으로 17.5%p 하락했다. 삼성생명도 목표를 현실화한 것이다.

지난해 3분기 삼성생명의 지급여력을 들여다보면 킥스비율 분자에 해당하는 가용자본(지급여력금액)이 47조1125억원, 분모에 해당하는 요구자본(지급여력기준금액)이 24조3469억원으로 각각 집계됐다. 직전 분기와 비교하면 가용자본이 11.5%, 요구자본이 7.8%씩 감소했다. 요구자본을 축소하기는 했으나 가용자본이 줄어든 영향을 완전히 지우지는 못했다.

(자료=금융통계정보시스템)

◇킥스비율 하락, 삼성전자 주가 하락 영향이 절반

작년 3분기 삼성생명의 가용자본 구성요소 중 가장 크게 줄어든 것은 순자산상 기타포괄손익누계액이다. 같은 해 2분기 22조7886억원에서 3분기 15조8537억원으로 6조9349억원(30.4%) 감소했다. 이 기간 가용자본 총 감소액 6조1345억원을 웃돌았다.

가타포괄손익의 하위 항목들 가운데서도 기타포괄손익-공정가치측정지분증권 평가손익 항목이 3분기 마이너스(-) 5조2666억원을 기록해 가장 큰 감소폭을 보였다. 이 항목은 삼성생명이 보유한 타 회사 주식의 가치 변동을 의미한다.

삼성생명의 보유한 타사 주식 가운데 작년 상반기 말 기준 장부가치가 가장 높은 항목은 41조4148억원의 삼성전자 보통주다. 삼성전자 종가는 2024년 2분기 말 8만1500원에서 3분기 말 6만1500원으로 3분기 중 2만원 하락했다.

삼성생명의 삼성전자 보통주 보유량은 특별계정 제외 5억815만7148주다. 3분기 중 삼성전자 주가 하락에 따른 평가손실만 10조원 이상 발생했다는 말이다. 삼성생명 관계자 설명에 따르면 삼성전자 주가 1만원당 킥스비율이 2~3%p 변화한다. 3분기 킥스비율 하락분 8%p 가운데 절반가량은 삼성전자 주가 하락에 기인하는 것으로 해석 가능하다.

삼성생명은 오너-삼성물산-삼성생명-삼성전자로 이어지는 지배구조의 핵심 연결고리로 삼성전자 지분을 늘리거나 줄이기가 어렵다. 이를 고려하면 삼성생명은 지난해 4분기에도 삼성전자 주가 하락에 따른 자본적정성 훼손이 나타났을 것으로 추정된다. 삼성전자 주가는 2024년 4분기 말 5만3200원에 거래를 마쳐 3분기 말보다 8300원 낮아졌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >