영구채 '최다 발행' 단골은 SK·CJ그룹

②SK그룹 10년간 4조, CJ그룹 2.3조 조달…주기적 차환 지속

편집자주

신종자본증권 시장이 전례없이 붐비고 있다. 이론상 영원히 안 갚고 이자만 낼 수 있어 영구채라 불리지만 사실은 자본성이 최소화된 모순적 채권이다. 도입 후 십여년 동안 혼란과 의구심에 시달렸지만 올해 발행 규모가 6조원에 달할 정도로 인기다. '자본 같은 빚' 영구채가 필요했던 기업들의 사정을 THE CFO가 진단해본다.

자본시장에서 신종자본증권(영구채)을 가장 많이 조달하는 대기업집단은 SK그룹과 CJ그룹으로 조사됐다. 시장 형성 초기부터 발길이 뜸한 적 없는 단골이다. SK그룹이 영구채로 무거운 투자부담을 완화했다면, CJ그룹은 리스부채와 팬데믹 타격의 버퍼로 썼다.

◇'큰 손' SK, 잔액만 2조…리볼빙 꾸준

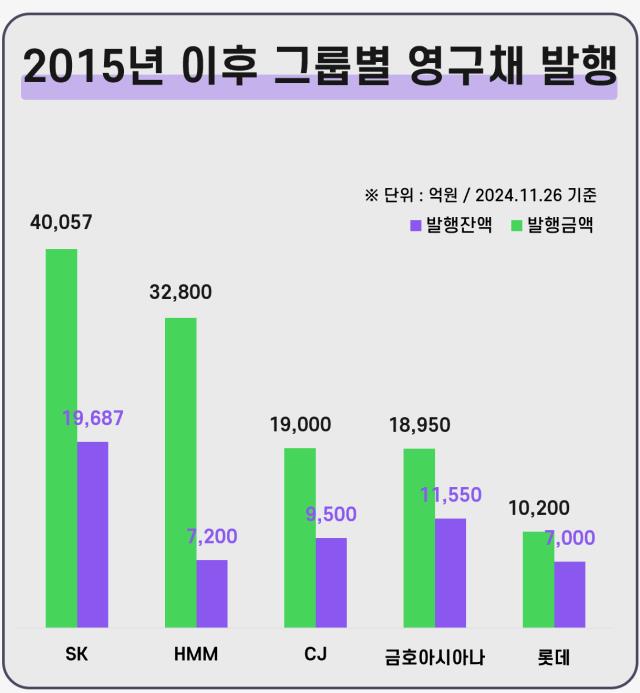

THE CFO가 최근 10년간 발행된 신종자본증권을 집계한 결과 SK그룹이 비금융권에서 가장 활발히 시장을 찾은 것으로 나타났다. 2015년부터 이달 26일까지 총 4조57억원규모를 찍었다. SK해운이 매각 전 발행한 채권을 포함해 셈한 수치다.

SK그룹은 국내 신종자본증권 시장이 걸음마 수준이었던 2013년부터 영구채를 조달 수단으로 활용해왔다. SK텔레콤이 그 해 처음으로 4000억원 규모의 60년 만기 채권을 발행한 게 시작이다. 이후 SK인천석유화학과 SK E&S 등이 주기적으로 신종자본증권을 조달하고 있다.

신종자본증권 잔액도 일정규모로 유지되는 편이다. 통상 SK그룹은 콜옵션(조기상환) 행사기간이 다가오면 상환보다는 차환을 계속하기 때문에 크게 잔액이 줄지 않는다. 실제로 SK텔레콤은 11년 전 발행했던 영구채를 5년마다 리볼빙 중이다.

현재 SK그룹의 발행잔액은 2조원에 달한다. SK인천석유화학이 6000억원으로 가장 많고 이후 SK온(5000억원), SK텔레콤(4000억원), SK에코플랜트(3237억원), SK E&S(1400억원) 순이다. 시장에서 꾸준히 평판을 쌓아온 만큼 발행 물량이 원활히 소화되고 있다.

올 6월엔 SK온이 5000억원을 조달, 영구채 발행 계열사에 새로 합류하기도 했다. SK온은 출범 이후 잉여현금흐름 순유출(-)이 지속되는 상황이다. 그 탓에 차입과 부채비율이 치솟으면서 자본확충에 나섰던 것으로 보인다.

시장 관계자는 "SK온의 경우 재무적 리스크 측면에서 증권사들 부담도 상당했을 것"이라며 "대규모 발행이 성사된 것은 영구채 시장 큰 손인 SK그룹 영향력이 작용했다고 봐야 한다"고 말했다.

SK그룹 뒤론 HMM이 3조2800억원을 발행해 2순위였다. 하지만 HMM이나 대한항공, 아시아나항공,한화오션(옛 대우조선해양) 등의 영구채 발행은 정책적 지원 성격이 짙다.

이 기업들은 찍어낸 영구채가 자본시장을 통해 소화됐다기 보다는 산업은행, 해양진흥공사, 수출입은행 등 국책은행이 인수해줬다. 이런 예외적 케이스를 제외하고 시장 조달규모를 따진다면 CJ그룹이 SK그룹 다음 간다고 봐야 한다.

◇CJ그룹, 발행액 절반은 CJ CGV

CJ그룹은 국내 비금융사 중 최초로 신종자본증권을 조달한 곳이다. CJ제일제당 인도네시아법인이 2012년 4월 2000억원 규모의 영구채를 발행했다. 이후 CJ프레시웨이, CJ푸드빌, CJ포디플렉스, CJ CGV, CJ대한통운 등이 줄줄이 뒤를 따랐다.

CJ제일제당의 경우 해외법인 자본확충이 필요했고, CJ대한통운은 리스 회계기준이 변경되자 영구채를 활용해 부채비율을 낮췄다. CJ CGV 역시 리스부채 타격이 컸던 데다 코로나까지 겹쳐 부쩍 발행이 늘었다. 적자 행진으로 결손금이 증가하면서 자본잠식을 피해야 했다.

10년간 CJ그룹에서 영구채로 조달한 금액은 주식관련사채를 포함해 2조2860억원으로 계산된다. 이중 절반을 넘는 1조2500억원을 CJ CGV에서 발행했다. 대부분 팬데믹 이후에 나온 물량이다.

다만 올해 CJ그룹이 조달한 영구채 5700억원 중에선 CJ대한통운 몫이 4000억원으로 가장 컸다. 5년 전 찍었던 3500억원어치 신종자본증권의 콜옵션 기간이 도래, 차환이 필요했기 때문이다.

현재 CJ그룹의 신종자본증권 미상환잔액은 1조1911억원 남아 있다. 이 가운데 CJ CGV가 갚아야 할 금액이 7611억원으로 64%에 이른다. 나머지 잔액은 CJ대한통운이 4000억원, CJ포디플렉스가 300억원씩 부담하고 있다.

◇'큰 손' SK, 잔액만 2조…리볼빙 꾸준

THE CFO가 최근 10년간 발행된 신종자본증권을 집계한 결과 SK그룹이 비금융권에서 가장 활발히 시장을 찾은 것으로 나타났다. 2015년부터 이달 26일까지 총 4조57억원규모를 찍었다. SK해운이 매각 전 발행한 채권을 포함해 셈한 수치다.

SK그룹은 국내 신종자본증권 시장이 걸음마 수준이었던 2013년부터 영구채를 조달 수단으로 활용해왔다. SK텔레콤이 그 해 처음으로 4000억원 규모의 60년 만기 채권을 발행한 게 시작이다. 이후 SK인천석유화학과 SK E&S 등이 주기적으로 신종자본증권을 조달하고 있다.

신종자본증권 잔액도 일정규모로 유지되는 편이다. 통상 SK그룹은 콜옵션(조기상환) 행사기간이 다가오면 상환보다는 차환을 계속하기 때문에 크게 잔액이 줄지 않는다. 실제로 SK텔레콤은 11년 전 발행했던 영구채를 5년마다 리볼빙 중이다.

현재 SK그룹의 발행잔액은 2조원에 달한다. SK인천석유화학이 6000억원으로 가장 많고 이후 SK온(5000억원), SK텔레콤(4000억원), SK에코플랜트(3237억원), SK E&S(1400억원) 순이다. 시장에서 꾸준히 평판을 쌓아온 만큼 발행 물량이 원활히 소화되고 있다.

올 6월엔 SK온이 5000억원을 조달, 영구채 발행 계열사에 새로 합류하기도 했다. SK온은 출범 이후 잉여현금흐름 순유출(-)이 지속되는 상황이다. 그 탓에 차입과 부채비율이 치솟으면서 자본확충에 나섰던 것으로 보인다.

시장 관계자는 "SK온의 경우 재무적 리스크 측면에서 증권사들 부담도 상당했을 것"이라며 "대규모 발행이 성사된 것은 영구채 시장 큰 손인 SK그룹 영향력이 작용했다고 봐야 한다"고 말했다.

SK그룹 뒤론 HMM이 3조2800억원을 발행해 2순위였다. 하지만 HMM이나 대한항공, 아시아나항공,한화오션(옛 대우조선해양) 등의 영구채 발행은 정책적 지원 성격이 짙다.

이 기업들은 찍어낸 영구채가 자본시장을 통해 소화됐다기 보다는 산업은행, 해양진흥공사, 수출입은행 등 국책은행이 인수해줬다. 이런 예외적 케이스를 제외하고 시장 조달규모를 따진다면 CJ그룹이 SK그룹 다음 간다고 봐야 한다.

◇CJ그룹, 발행액 절반은 CJ CGV

CJ그룹은 국내 비금융사 중 최초로 신종자본증권을 조달한 곳이다. CJ제일제당 인도네시아법인이 2012년 4월 2000억원 규모의 영구채를 발행했다. 이후 CJ프레시웨이, CJ푸드빌, CJ포디플렉스, CJ CGV, CJ대한통운 등이 줄줄이 뒤를 따랐다.

CJ제일제당의 경우 해외법인 자본확충이 필요했고, CJ대한통운은 리스 회계기준이 변경되자 영구채를 활용해 부채비율을 낮췄다. CJ CGV 역시 리스부채 타격이 컸던 데다 코로나까지 겹쳐 부쩍 발행이 늘었다. 적자 행진으로 결손금이 증가하면서 자본잠식을 피해야 했다.

10년간 CJ그룹에서 영구채로 조달한 금액은 주식관련사채를 포함해 2조2860억원으로 계산된다. 이중 절반을 넘는 1조2500억원을 CJ CGV에서 발행했다. 대부분 팬데믹 이후에 나온 물량이다.

다만 올해 CJ그룹이 조달한 영구채 5700억원 중에선 CJ대한통운 몫이 4000억원으로 가장 컸다. 5년 전 찍었던 3500억원어치 신종자본증권의 콜옵션 기간이 도래, 차환이 필요했기 때문이다.

현재 CJ그룹의 신종자본증권 미상환잔액은 1조1911억원 남아 있다. 이 가운데 CJ CGV가 갚아야 할 금액이 7611억원으로 64%에 이른다. 나머지 잔액은 CJ대한통운이 4000억원, CJ포디플렉스가 300억원씩 부담하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사