SK온, 회사채 대신 CP로 선회…금리는 '등급강등' 반영

하반기에만 1.3조 규모 CP 발행…A+ 등급이지만 A- 수준 금리

SK온이 그룹 사업구조 재편(리밸런싱) 과정에서 자금조달 수단을 회사채에서 기업어음(CP)으로 선회했다. 올해 하반기에만 CP 시장을 찾아 1조3000억원에 달하는 자금을 확보했다. SK온의 차입금 만기구조가 단기화되고 있는 가운데, 금리도 SK온의 신용등급보다 2노치(notch) 낮은 수준으로 책정되면서 조달비용 부담도 높아지는 모습이다.

◇ 석달 사이 3배 불어난 SK온 CP…하반기에만 1조3000억 발행

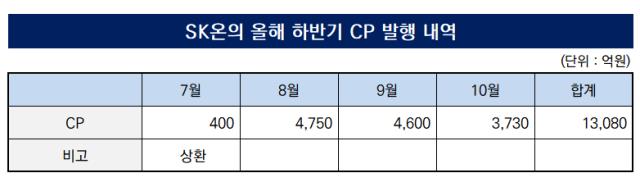

23일 투자은행(IB) 업계에 따르면 SK온은 올해 하반기 들어 총 1조3080억원 규모의 CP를 발행했다. 월별 발행액은 △8월 4750억원 △9월 4600억원 △10월 3730억원 등으로 집계된다. 올 상반기 말 기준 SK온의 총차입금은 2조6056억원으로, 이 중 CP 발행을 통한 단기차입금은 4200억원이었다. 불과 석 달 만에 CP 규모가 3배 수준으로 불어난 것이다.

당초 SK온은 지난해 회사채 시장에 데뷔한 이후 주요 자금조달 수단으로 회사채 발행을 활용해 왔다. 지난해 10월 공모채 초도 발행으로 2000억원을 조달한 이후 올해 3월에도 공모채 시장을 찾아 3000억원을 조달했다. 다만 SK온의 모회사인 SK이노베이션이 올해 7월 이사회 의결을 통해 SK E&S와의 합병을 추진하면서 SK온의 회사채 발행도 잠정 중단됐다.

IB업계 관계자는 “리밸런싱 과정에서 회사채 발행이 불가능한 것은 아니다”면서도 “그룹 재편이 완전히 마무리되지 않은 상태에서는 증권신고서 작성이나 수요예측 투심 등 불확실한 측면이 많아 공모조달을 최대한 미뤄두고 있는 것”이라고 전했다. SK온은 물론 합병 주체인 SK이노베이션도 지난해 4월 이후 공모채 시장을 찾지 않고 있다. SK E&S의 공모채 발행도 올해 1월이 마지막이었다.

자금소요가 많은 SK온은 CP 발행으로만 자금을 충당하기 어려운 탓에 이달 1조원 규모 유상증자도 단행한 바 있다. 상장 전 지분투자(프리IPO) 방식이 아닌 주가수익스와프(PRS) 방식을 택했다. SK의 상장 후 시가총액이 28조원(주당 5만5459원)을 밑돌게 되면 SK이노베이션이 차액을 정산해 주는 구조다.

PRS 투자자로는 △한국투자증권(제이온포스트) 4000억원 △신한은행(에스프로이노) 2700억원 △신한투자증권(브릴리언트에스) 1300억원 △KB증권(뉴스타그린에너지) 2000억원 등이 참여했다. 전액 채무상환자금으로 사용될 예정이다. 다만 이를 뛰어넘는 CP 발행이 이뤄지면서 SK온의 전체 차입금 규모나 단기성 차입금 비중은 지속 높아질 예정이다. 올해 상반기 말 기준 SK온의 전체 차입금(20조6056억원) 대비 1년 이내 만기도래 차입금 비중은 47.8% 수준이었다.

◇ 신용평가사들은 A+ 등급 부여, 채권시장에선 A0·A-급 금리 책정

SK온의 CP 발행 규모가 급격히 늘고 있는 가운데, CP 금리도 눈여겨 볼 대목이다. CP 중에서 만기가 1년으로 긴 발행물량은 회사채 1년물과 비교될 수 있는데, SK온의 경우 CP 금리가 4%대로 상당히 높게 책정되고 있기 때문이다. SK온이 지난 18일 발행한 300억원 규모 CP(1년물)의 금리는 4.3% 수준이었던 것으로 파악된다. SK온의 장기 신용등급은 A+, 단기 신용등급은 A2+다.

SK온이 속한 A2+등급의 CP 1년물 시가평가수익률은 3.69%였다. SK온이 동일 등급 대비 60bp(1bp=0.01%포인트)가량 더 높게 조달하고 있다는 의미다. SK온의 조달금리는 같은 날 1년 만기 CP를 발행한 SK에코플랜트(4.35%)와 비슷한 수준이다. SK에코플랜트의 신용등급은 장기 등급 A-, 단기 등급 A2-로 SK온보다 2notch 낮다. 사실상 시장에서는 SK온의 신용등급 강등 가능성을 반영, A- 수준으로 바라보고 있다는 의미다.

SK온의 조달금리가 신용등급에 부합하지 못하는 것은 CP뿐만이 아니다. 지난해부터 두 차례에 걸쳐 발행한 공모 회사채 또한 A+ 수준의 금리를 훌쩍 뛰어넘었다. 지난해 10월 초도 발행 당시 SK온의 발행금리는 △2년물 5.56% △3년물 5.834% 등으로 책정됐는데, 이는 당시 A+ 민평평균금리(2년물 5.26%, 3년물 5.534%) 대비 30bp의 가산금리를 더한 값이었다. 1notch 낮은 A0 민평평균금리(2년물 5.44%, 3년물 5.80%)보다 높은 수준이었다.

SK온이 두 번째로 공모채를 찍은 올해 3월 발행금리(2년물 4.607%, 3년물 4.73%)는 같은 등급의 민평평균금리(2년물 4.32%, 3년물 4.51%)보다 20bp 이상 높았다. 이때도 1notch 낮은 A0 등급의 민평평균금리(2년물 4.51%, 3년물 4.78%)와 비슷한 수준의 금리였다. 신용평가사들은 SK그룹의 지원가능성 등을 반영해 SK온의 신용등급을 A+로 부여했지만, 시장에서는 1년 넘게 동조하지 않고 있는 모습이다.

SK온 관계자는 "최근의 CP 발행은 통상적인 자금조달 방안의 일환"이라며 "계획 안에서 이뤄지고 있다"고 말했다.

◇ 석달 사이 3배 불어난 SK온 CP…하반기에만 1조3000억 발행

23일 투자은행(IB) 업계에 따르면 SK온은 올해 하반기 들어 총 1조3080억원 규모의 CP를 발행했다. 월별 발행액은 △8월 4750억원 △9월 4600억원 △10월 3730억원 등으로 집계된다. 올 상반기 말 기준 SK온의 총차입금은 2조6056억원으로, 이 중 CP 발행을 통한 단기차입금은 4200억원이었다. 불과 석 달 만에 CP 규모가 3배 수준으로 불어난 것이다.

당초 SK온은 지난해 회사채 시장에 데뷔한 이후 주요 자금조달 수단으로 회사채 발행을 활용해 왔다. 지난해 10월 공모채 초도 발행으로 2000억원을 조달한 이후 올해 3월에도 공모채 시장을 찾아 3000억원을 조달했다. 다만 SK온의 모회사인 SK이노베이션이 올해 7월 이사회 의결을 통해 SK E&S와의 합병을 추진하면서 SK온의 회사채 발행도 잠정 중단됐다.

IB업계 관계자는 “리밸런싱 과정에서 회사채 발행이 불가능한 것은 아니다”면서도 “그룹 재편이 완전히 마무리되지 않은 상태에서는 증권신고서 작성이나 수요예측 투심 등 불확실한 측면이 많아 공모조달을 최대한 미뤄두고 있는 것”이라고 전했다. SK온은 물론 합병 주체인 SK이노베이션도 지난해 4월 이후 공모채 시장을 찾지 않고 있다. SK E&S의 공모채 발행도 올해 1월이 마지막이었다.

자금소요가 많은 SK온은 CP 발행으로만 자금을 충당하기 어려운 탓에 이달 1조원 규모 유상증자도 단행한 바 있다. 상장 전 지분투자(프리IPO) 방식이 아닌 주가수익스와프(PRS) 방식을 택했다. SK의 상장 후 시가총액이 28조원(주당 5만5459원)을 밑돌게 되면 SK이노베이션이 차액을 정산해 주는 구조다.

PRS 투자자로는 △한국투자증권(제이온포스트) 4000억원 △신한은행(에스프로이노) 2700억원 △신한투자증권(브릴리언트에스) 1300억원 △KB증권(뉴스타그린에너지) 2000억원 등이 참여했다. 전액 채무상환자금으로 사용될 예정이다. 다만 이를 뛰어넘는 CP 발행이 이뤄지면서 SK온의 전체 차입금 규모나 단기성 차입금 비중은 지속 높아질 예정이다. 올해 상반기 말 기준 SK온의 전체 차입금(20조6056억원) 대비 1년 이내 만기도래 차입금 비중은 47.8% 수준이었다.

◇ 신용평가사들은 A+ 등급 부여, 채권시장에선 A0·A-급 금리 책정

SK온의 CP 발행 규모가 급격히 늘고 있는 가운데, CP 금리도 눈여겨 볼 대목이다. CP 중에서 만기가 1년으로 긴 발행물량은 회사채 1년물과 비교될 수 있는데, SK온의 경우 CP 금리가 4%대로 상당히 높게 책정되고 있기 때문이다. SK온이 지난 18일 발행한 300억원 규모 CP(1년물)의 금리는 4.3% 수준이었던 것으로 파악된다. SK온의 장기 신용등급은 A+, 단기 신용등급은 A2+다.

SK온이 속한 A2+등급의 CP 1년물 시가평가수익률은 3.69%였다. SK온이 동일 등급 대비 60bp(1bp=0.01%포인트)가량 더 높게 조달하고 있다는 의미다. SK온의 조달금리는 같은 날 1년 만기 CP를 발행한 SK에코플랜트(4.35%)와 비슷한 수준이다. SK에코플랜트의 신용등급은 장기 등급 A-, 단기 등급 A2-로 SK온보다 2notch 낮다. 사실상 시장에서는 SK온의 신용등급 강등 가능성을 반영, A- 수준으로 바라보고 있다는 의미다.

SK온의 조달금리가 신용등급에 부합하지 못하는 것은 CP뿐만이 아니다. 지난해부터 두 차례에 걸쳐 발행한 공모 회사채 또한 A+ 수준의 금리를 훌쩍 뛰어넘었다. 지난해 10월 초도 발행 당시 SK온의 발행금리는 △2년물 5.56% △3년물 5.834% 등으로 책정됐는데, 이는 당시 A+ 민평평균금리(2년물 5.26%, 3년물 5.534%) 대비 30bp의 가산금리를 더한 값이었다. 1notch 낮은 A0 민평평균금리(2년물 5.44%, 3년물 5.80%)보다 높은 수준이었다.

SK온이 두 번째로 공모채를 찍은 올해 3월 발행금리(2년물 4.607%, 3년물 4.73%)는 같은 등급의 민평평균금리(2년물 4.32%, 3년물 4.51%)보다 20bp 이상 높았다. 이때도 1notch 낮은 A0 등급의 민평평균금리(2년물 4.51%, 3년물 4.78%)와 비슷한 수준의 금리였다. 신용평가사들은 SK그룹의 지원가능성 등을 반영해 SK온의 신용등급을 A+로 부여했지만, 시장에서는 1년 넘게 동조하지 않고 있는 모습이다.

SK온 관계자는 "최근의 CP 발행은 통상적인 자금조달 방안의 일환"이라며 "계획 안에서 이뤄지고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사