올해만 6조 찍었다…역대급 조달 배경은

①10년간 22조 발행, 미상환잔액 11.6조…콜옵션 짧아져 자본성 더 약화

편집자주

신종자본증권 시장이 전례없이 붐비고 있다. 이론상 영원히 안 갚고 이자만 낼 수 있어 영구채라 불리지만 사실은 자본성이 최소화된 모순적 채권이다. 도입 후 십여년 동안 혼란과 의구심에 시달렸지만 올해 발행 규모가 6조원에 달할 정도로 인기다. '자본 같은 빚' 영구채가 필요했던 기업들의 사정을 THE CFO가 진단해본다.

신종자본증권(영구채) 시장은 원래 금융권이 자주 찾는다. 엄격한 자본규제를 영구채로 충당하는 일이 심심찮기 때문이다. 반면 비금융권에선 굳이 이자 비싼 영구채를 무릅쓰는 곳이 적었다.

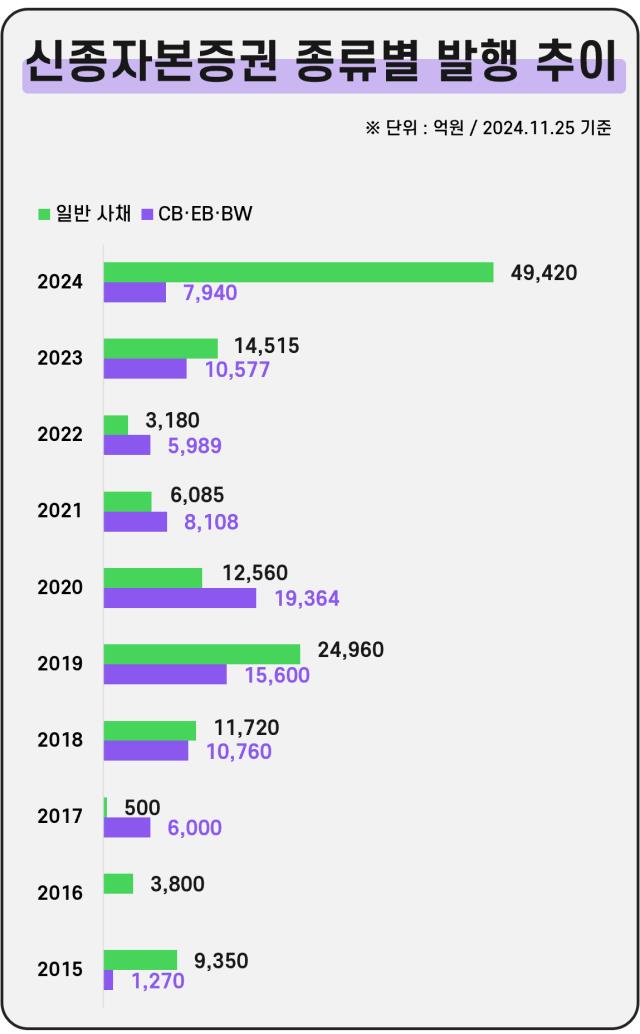

올해 들어 상황이 달라졌다. 영구채 수요가 껑충 뛰었다. 과거 발행했던 신종자본증권의 리볼빙 시기가 다가온 데다 업황이 어려워 재무가 악화한 기업들이 줄줄이 영구채를 찍는 영향으로 보인다. 연말까지 발행 규모는 6조원을 돌파할 전망이다.

◇차환 집중 도래…연간 발행규모 최소 6.3조

최근 10년 동안 비금융권에서 발행한 신종자본증권을 THE CFO가 전수 조사한 결과 총 22조1697억원으로 집계됐다. 2015년부터 이달 25일까지 거래된 영구채(우선주 제외)를 합산해 셈했다.

이중 올해 소화한 물량만 5조7360억원으로 전체의 26%다. 지난해의 두 배를 훨씬 넘겨 역대 최고치를 찍었다. 내달엔 포스코퓨처엠이 신종자본증권으로 6000억원을 마련할 예정이니 적어도 연간 6조3000억원은 더 된다.

올해 발행이 급증한 것은 예고된 수순이다. 국내 영구채 시장은 2012년 처음 형성된 이래 2018년까지 연간 2조원대를 벗어나지 않았다. 하지만 2019년 돌연 4조원대로 뛰는데, 같은 해 리스 회계기준 변경으로 부채비율이 급증하자 기업들이 영구채로 자본을 메웠기 때문이다.

당시 신종자본증권은 5년 콜옵션(조기상환) 조건이 많았다. 그러다 2020년 이후론 콜 행사기간이 2~4년 수준까지 점차 짧아졌다. 사실상 만기가 올해 즈음으로 집중된 셈이다. 차환 발행에 바빠질 수밖에 없다.

◇대기업 중심 확대, 공모채 수요 침식

특히 전환사채(CB)나 교환사채(EB), 신주인수권부사채(BW) 등 주식관련사채 형태의 영구채보다는 일반사채(SB) 위주로 발행이 늘었다. 올해 조달된 신종자본증권 중에서 주식관련사채 비중은 13.8%(7940억원) 수준에 그친다. 나머지 5조원 규모는 전부 일반사채다.

2015년 이후 작년까지 발행된 신종자본증권의 절반 남짓(47%)이 주식관련사채였다는 점을 감안하면 유의미한 변화라고 볼 수 있다. 올해 주식시장이 위축된 탓도 있지만 대기업들의 영구채 발행이 확대된 점도 영향을 미친 것으로 짐작된다.

통상 CB, EB 등 메자닌 채권은 상대적으로 조달 여건이 떨어지는 기업들이 주로 선택한다. 영구채 시장이 커지면서 이런 신용도 낮은 기업들의 진입도 덩달아 많아지긴 했으나 대기업들의 발행 규모가 더 큰 폭으로 증가했다.

실제로 올해 거래된 신종자본증권의 87%(4조9870억원)는 대규모기업집단 소속기업들이 찍었다. 이 가운데 에코프로가 조달한 750억원 규모의 영구EB, 아시아나항공의 1750억원어치 영구CB를 제외하면 모두 일반사채다.

일반 영구채를 발행한 기업들을 보면 SK인천석유화학, CJ대한통운, CJ CGV, 롯데컬처웍스 등이 최근 단골로 꼽힌다. 한화솔루션과 SGC이앤씨, 롯데지주처럼 올해 영구채 시장을 처음 찾은 기업들도 있다.

석유화학이나 건설 등 업황이 침체된 분야를 중심으로 신규 발행사들이 등장하는 양상이다. 특히 한화솔루션은 8월 7000억원을 조달, 단일물량으론 최대 규모를 발행했고 신세계건설도 5월 6500억원어치를 찍었다.

앞으로도 신종자본증권 시장은 쉽게 꺼지지 않을 것으로 보인다. 요즘 나오는 영구채들의 콜옵션 행사기간이 대부분 2년에서 3년 사이인 만큼 차환 수요가 이어질 전망이기 때문이다. 현재 상환되지 않은 신종자본증권의 발행잔액은 일반사채가 약 7조3000억원, 주식관련사채 4조4000억원 남짓으로 총 11조6337억원에 이른다.

시장 관계자는 “차환 일정 등을 감안했을 때 연간 4조~5조원 수준의 신종자본증권 발행이 계속될 가능성이 높다”며 “신종자본증권은 공모 발행이 드문데 직접금융시장 조달이 이쪽으로 쏠리면서 일반 공모채 시장이 수요를 일부 뺏길 수도 있을 것”이라고 말했다.

◇콜행사 단축, 스텝업 강화…'흐릿'한 자본색채

다만 영구채가 가져오는 재무개선 효과는 제한적이라고 봐야 한다. 신종자본증권에 ‘자본’이라는 이름을 부여하는 것은 후순위성과 이자 지급의 임의성, 그리고 만기의 영구성이다. 하지만 실상 통용되는 모습은 전혀 다르다. 만기 전의 콜옵션 행사가 관행으로 굳어져 있다. 발행 후 신용등급이 낮아지는 사례가 적지 않은 것도 이 때문이다.

2년 전 흥국생명은 불문율을 깨고 콜옵션 미행사를 선언했다가 후폭풍을 이기지 못해 입장을 번복하기도 했다. 이 사건 역시 신종자본증권의 만기가 길어봤자 5년이라고 못박은 것과 다름없다.

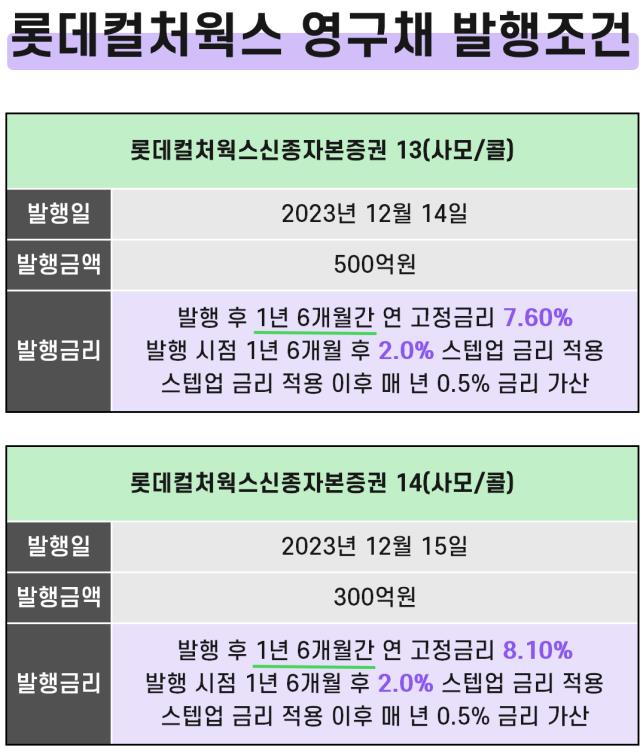

흥국생명 논란 이후 일시적으로 위축됐던 영구채 시장은 작년 4월 롯데컬처웍스가 400억원을 조달하면서 금세 회복세를 찾았다. 하지만 최근 발행되는 신종자본증권은 안그래도 불완전했던 자본성이 더 약해진 상태다.

우선 평균 4년을 웃돌았던 콜옵션 기간이 2021년경부턴 3년 밑으로 단축됐다. 또 스텝업(Step-up) 조항의 금리상향 수준이 250bp 정도로 오르면서 상환 압박 역시 무거워졌다. 대표적으로 롯데컬처웍스가 작년 말 발행한 300억원, 500억원 규모의 영구채가 있다. 각각 이자율이 7.6~8.1%에 콜 행사기간이 1.5년까지 내려갔다.

올해 들어 상황이 달라졌다. 영구채 수요가 껑충 뛰었다. 과거 발행했던 신종자본증권의 리볼빙 시기가 다가온 데다 업황이 어려워 재무가 악화한 기업들이 줄줄이 영구채를 찍는 영향으로 보인다. 연말까지 발행 규모는 6조원을 돌파할 전망이다.

◇차환 집중 도래…연간 발행규모 최소 6.3조

최근 10년 동안 비금융권에서 발행한 신종자본증권을 THE CFO가 전수 조사한 결과 총 22조1697억원으로 집계됐다. 2015년부터 이달 25일까지 거래된 영구채(우선주 제외)를 합산해 셈했다.

이중 올해 소화한 물량만 5조7360억원으로 전체의 26%다. 지난해의 두 배를 훨씬 넘겨 역대 최고치를 찍었다. 내달엔 포스코퓨처엠이 신종자본증권으로 6000억원을 마련할 예정이니 적어도 연간 6조3000억원은 더 된다.

올해 발행이 급증한 것은 예고된 수순이다. 국내 영구채 시장은 2012년 처음 형성된 이래 2018년까지 연간 2조원대를 벗어나지 않았다. 하지만 2019년 돌연 4조원대로 뛰는데, 같은 해 리스 회계기준 변경으로 부채비율이 급증하자 기업들이 영구채로 자본을 메웠기 때문이다.

당시 신종자본증권은 5년 콜옵션(조기상환) 조건이 많았다. 그러다 2020년 이후론 콜 행사기간이 2~4년 수준까지 점차 짧아졌다. 사실상 만기가 올해 즈음으로 집중된 셈이다. 차환 발행에 바빠질 수밖에 없다.

◇대기업 중심 확대, 공모채 수요 침식

특히 전환사채(CB)나 교환사채(EB), 신주인수권부사채(BW) 등 주식관련사채 형태의 영구채보다는 일반사채(SB) 위주로 발행이 늘었다. 올해 조달된 신종자본증권 중에서 주식관련사채 비중은 13.8%(7940억원) 수준에 그친다. 나머지 5조원 규모는 전부 일반사채다.

2015년 이후 작년까지 발행된 신종자본증권의 절반 남짓(47%)이 주식관련사채였다는 점을 감안하면 유의미한 변화라고 볼 수 있다. 올해 주식시장이 위축된 탓도 있지만 대기업들의 영구채 발행이 확대된 점도 영향을 미친 것으로 짐작된다.

통상 CB, EB 등 메자닌 채권은 상대적으로 조달 여건이 떨어지는 기업들이 주로 선택한다. 영구채 시장이 커지면서 이런 신용도 낮은 기업들의 진입도 덩달아 많아지긴 했으나 대기업들의 발행 규모가 더 큰 폭으로 증가했다.

실제로 올해 거래된 신종자본증권의 87%(4조9870억원)는 대규모기업집단 소속기업들이 찍었다. 이 가운데 에코프로가 조달한 750억원 규모의 영구EB, 아시아나항공의 1750억원어치 영구CB를 제외하면 모두 일반사채다.

일반 영구채를 발행한 기업들을 보면 SK인천석유화학, CJ대한통운, CJ CGV, 롯데컬처웍스 등이 최근 단골로 꼽힌다. 한화솔루션과 SGC이앤씨, 롯데지주처럼 올해 영구채 시장을 처음 찾은 기업들도 있다.

석유화학이나 건설 등 업황이 침체된 분야를 중심으로 신규 발행사들이 등장하는 양상이다. 특히 한화솔루션은 8월 7000억원을 조달, 단일물량으론 최대 규모를 발행했고 신세계건설도 5월 6500억원어치를 찍었다.

앞으로도 신종자본증권 시장은 쉽게 꺼지지 않을 것으로 보인다. 요즘 나오는 영구채들의 콜옵션 행사기간이 대부분 2년에서 3년 사이인 만큼 차환 수요가 이어질 전망이기 때문이다. 현재 상환되지 않은 신종자본증권의 발행잔액은 일반사채가 약 7조3000억원, 주식관련사채 4조4000억원 남짓으로 총 11조6337억원에 이른다.

시장 관계자는 “차환 일정 등을 감안했을 때 연간 4조~5조원 수준의 신종자본증권 발행이 계속될 가능성이 높다”며 “신종자본증권은 공모 발행이 드문데 직접금융시장 조달이 이쪽으로 쏠리면서 일반 공모채 시장이 수요를 일부 뺏길 수도 있을 것”이라고 말했다.

◇콜행사 단축, 스텝업 강화…'흐릿'한 자본색채

다만 영구채가 가져오는 재무개선 효과는 제한적이라고 봐야 한다. 신종자본증권에 ‘자본’이라는 이름을 부여하는 것은 후순위성과 이자 지급의 임의성, 그리고 만기의 영구성이다. 하지만 실상 통용되는 모습은 전혀 다르다. 만기 전의 콜옵션 행사가 관행으로 굳어져 있다. 발행 후 신용등급이 낮아지는 사례가 적지 않은 것도 이 때문이다.

2년 전 흥국생명은 불문율을 깨고 콜옵션 미행사를 선언했다가 후폭풍을 이기지 못해 입장을 번복하기도 했다. 이 사건 역시 신종자본증권의 만기가 길어봤자 5년이라고 못박은 것과 다름없다.

흥국생명 논란 이후 일시적으로 위축됐던 영구채 시장은 작년 4월 롯데컬처웍스가 400억원을 조달하면서 금세 회복세를 찾았다. 하지만 최근 발행되는 신종자본증권은 안그래도 불완전했던 자본성이 더 약해진 상태다.

우선 평균 4년을 웃돌았던 콜옵션 기간이 2021년경부턴 3년 밑으로 단축됐다. 또 스텝업(Step-up) 조항의 금리상향 수준이 250bp 정도로 오르면서 상환 압박 역시 무거워졌다. 대표적으로 롯데컬처웍스가 작년 말 발행한 300억원, 500억원 규모의 영구채가 있다. 각각 이자율이 7.6~8.1%에 콜 행사기간이 1.5년까지 내려갔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사