현대차, 매출증가·영업이익 감소를 바라보는 시선

⑤인센티브 대거 투입, 제품믹스 효과 지속성 관건

편집자주

사업부는 기업을, 기업은 기업집단을 이룬다. 기업집단의 규모가 커질수록 영위하는 사업의 영역도 넓어진다. 기업집단 내 계열사들의 관계와 재무적 연관성도 보다 복잡해진다. THE CFO는 기업집단의 지주사를 비롯해 주요 계열사들을 재무적으로 분석하고, 각 기업집단의 재무 키맨들을 조명한다.

올 3분기 현대자동차와 기아의 매출은 둘 다 증가했다. 다만 영업이익의 경우 희비가 엇갈렸다. 현대차는 큰 폭으로 감소한 반면 기아는 소폭 증가했다. 두 곳 모두 제품믹스 효과로 영업실적이 좋았으나 인센티브 지급으로 비용이 늘면서 이익이 깎였다는 공통점이 있다. 인센티브 규모의 차이로 영업이익 증감이 달라졌을 뿐이다.

현대차의 매출 증가와 영업이익 감소를 놓고 피크아웃의 징조로 연결짓는 시선이 존재한다. 최근 현대차가 인센티브 투입을 크게 늘린 가운데 제품믹스 효과를 계속 이어가는 게 관건이 될 전망이다.

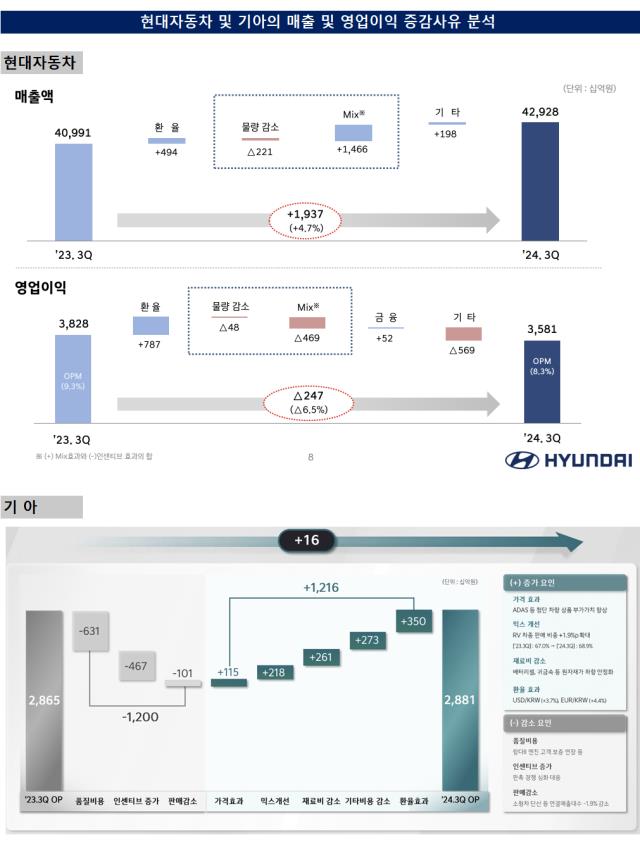

올 3분기 말 기준 현대차의 매출은 42조9280억원으로 전년 동기(40조9910억원) 대비 4.7% 증가했다. 기아도 마찬가지다. 올 3분기 말 기준 26조5200억원가량의 매출을 거뒀는데 같은 기간 3.8% 증가했다. 현대차의 경우 철도부문이나 금융부문도 포함된 실적인 만큼 정확히 견줄 순 없지만 주요 증감엔 차량부문의 실적 영향이 대부분이다. 현대차와 기아 두 곳 모두 올 3분기 판매량 감소에도 견조한 매출 증가세를 이어갔다.

희비는 영업이익에서 엇갈렸다. 3분기 현대차 영업이익은 3조5809억원으로 전년 동기 대비 6.5% 감소했다. 기아의 경우 같은 시기 영업이익 2조8813억원을 거뒀다. 1년 전과 비교해 0.6% 소폭 증가했다.

현대차의 영업이익 감소 폭이 커짐에 따라 영업이익률도 올 3분기 9%대가 무너지면서 8.3%에 머물렀다. 기아의 경우 10.9%로 견조한 흐름을 이어갔다.

원재료 가격 상승 때문은 아니었다. 기아 IR자료에 따르면 영업이익 증가 요소 중 하나로 '재료비 감소(material cost decline)'를 들었다. 같은 산업, 같은 업종인 만큼 현대차에도 해당되는 부분일 수 밖에 없다. 판매관리비 증가 역시 큰 배경이 될 순 없다. 매출액 대비 판관비는 오히려 낮아졌기 때문이다.

그럼에도 현대차의 수익성이 떨어진 이유는 북미 지역에서의 선제적 보증 연장 조치에 따른 제품보증 충당금도 있었지만 인센티브 지급이 컸다. 제품믹스 효과로 인한 영업이익 증가분이 제품믹스 고도화에 따른 인센티브 증가분을 감당하지 못했다. 제품믹스 효과(+)와 인센티브 효과(-)의 합은 -4590억원으로 집계됐다. 인센티브 마이너스 효과가 고가차량 판매로 인한 플러스 효과를 크게 넘어섰다는 뜻이다.

기아 역시 영업이익에 대한 증감 요인이 현대차와 같았지만 제품믹스로 인한 영업이익 증가분과 인센티브로 인한 감소분을 합친 금액이 현대차 대비 절반 정도(-2490억원)에 그쳤다. 현대차와 비교해 상대적으로 제품믹스 효과가 인센티브로 인한 감소 효과를 더 많이 커버했다.

최근의 현대차 매출 증가와 영업이익 감소 현상을 피크아웃 징조로 연결짓는 시선도 존재한다. 현대차의 제품믹스 고도화 전략이 수익성 강화에 보탬이 된 건 사실이지만 추후 이 효과를 계속 유지하는 게 관건이 될 전망이다. 인센티브 투입을 크게 늘렸어도 믹스 효과가 지속성을 갖는다면 이는 성공적인 전략으로 남게 된다.

현대차의 매출 증가와 영업이익 감소를 놓고 피크아웃의 징조로 연결짓는 시선이 존재한다. 최근 현대차가 인센티브 투입을 크게 늘린 가운데 제품믹스 효과를 계속 이어가는 게 관건이 될 전망이다.

올 3분기 말 기준 현대차의 매출은 42조9280억원으로 전년 동기(40조9910억원) 대비 4.7% 증가했다. 기아도 마찬가지다. 올 3분기 말 기준 26조5200억원가량의 매출을 거뒀는데 같은 기간 3.8% 증가했다. 현대차의 경우 철도부문이나 금융부문도 포함된 실적인 만큼 정확히 견줄 순 없지만 주요 증감엔 차량부문의 실적 영향이 대부분이다. 현대차와 기아 두 곳 모두 올 3분기 판매량 감소에도 견조한 매출 증가세를 이어갔다.

희비는 영업이익에서 엇갈렸다. 3분기 현대차 영업이익은 3조5809억원으로 전년 동기 대비 6.5% 감소했다. 기아의 경우 같은 시기 영업이익 2조8813억원을 거뒀다. 1년 전과 비교해 0.6% 소폭 증가했다.

현대차의 영업이익 감소 폭이 커짐에 따라 영업이익률도 올 3분기 9%대가 무너지면서 8.3%에 머물렀다. 기아의 경우 10.9%로 견조한 흐름을 이어갔다.

원재료 가격 상승 때문은 아니었다. 기아 IR자료에 따르면 영업이익 증가 요소 중 하나로 '재료비 감소(material cost decline)'를 들었다. 같은 산업, 같은 업종인 만큼 현대차에도 해당되는 부분일 수 밖에 없다. 판매관리비 증가 역시 큰 배경이 될 순 없다. 매출액 대비 판관비는 오히려 낮아졌기 때문이다.

그럼에도 현대차의 수익성이 떨어진 이유는 북미 지역에서의 선제적 보증 연장 조치에 따른 제품보증 충당금도 있었지만 인센티브 지급이 컸다. 제품믹스 효과로 인한 영업이익 증가분이 제품믹스 고도화에 따른 인센티브 증가분을 감당하지 못했다. 제품믹스 효과(+)와 인센티브 효과(-)의 합은 -4590억원으로 집계됐다. 인센티브 마이너스 효과가 고가차량 판매로 인한 플러스 효과를 크게 넘어섰다는 뜻이다.

기아 역시 영업이익에 대한 증감 요인이 현대차와 같았지만 제품믹스로 인한 영업이익 증가분과 인센티브로 인한 감소분을 합친 금액이 현대차 대비 절반 정도(-2490억원)에 그쳤다. 현대차와 비교해 상대적으로 제품믹스 효과가 인센티브로 인한 감소 효과를 더 많이 커버했다.

최근의 현대차 매출 증가와 영업이익 감소 현상을 피크아웃 징조로 연결짓는 시선도 존재한다. 현대차의 제품믹스 고도화 전략이 수익성 강화에 보탬이 된 건 사실이지만 추후 이 효과를 계속 유지하는 게 관건이 될 전망이다. 인센티브 투입을 크게 늘렸어도 믹스 효과가 지속성을 갖는다면 이는 성공적인 전략으로 남게 된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사