기업 지배구조의 핵심인 이사회. 회사의 주인인 주주들의 대행자 역할을 맡은 등기이사들의 모임이자 기업의 주요 의사를 결정하는 합의기구다. 이곳은 경영실적 향상과 기업 및 주주가치를 제고하고 준법과 윤리를 준수하는 의무를 가졌다. 따라서 그들이 제대로 된 구성을 갖췄는지, 이사를 투명하게 뽑는지, 운영은 제대로 하는지 등을 평가할 필요가 있다. 하지만 국내에선 이사회 활동을 제3자 등에게 평가 받고 공개하며 투명성을 제고하는 기업문화가 아직 정착되지 않았다. 이에 THE CFO는 대형 법무법인과 지배구조 전문가들의 고견을 받아 독자적인 평가 툴을 만들고 국내 상장기업을 대상으로 평가를 시행해 봤다.

국내 공급망 소프트웨어 1위 기업인 엠로는 지난해 삼성SDS 자회사로 편입됐다. 손이 바뀌었지만 삼성SDS 인사들이 기타비상무이사로 합류, 이사 수가 4명에서 7명으로 많아진 것 외에는 이사회에 별다른 변화는 없다.

아직 자산규모가 2조원 미만이라 내부거래위원회 외에는 사외이사와 이사회 내 위원회를 비롯한 제도들이 갖춰지진 않았다. 다만 주주지표가 상당히 좋은데 이는 지난해 인수합병으로 상한가를 치면서 주가가 크게 오른 영향이다.

◇엠로 이사회, 송해구 삼성SDS 부사장 외 출석률 100%

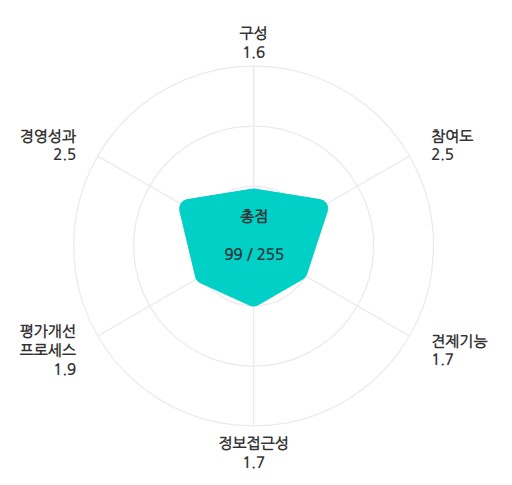

THE CFO는 자체 평가 툴을 제작해 '2024 이사회 평가'를 실시했다. 2023년 사업보고서와 기업지배구조보고서, 2024년 반기보고서 등을 기준으로 삼았다. 6대 공통지표(△구성 △참여도 △견제기능 △정보접근성 △평가 개선 프로세스 △경영성과)로 이사회 운영 및 활동을 분석한 결과 코스모화학은 255점 만점에 99점을 받았다.

엠로는 지난해 말 자산규모가 2조원 미만이라 기업지배구조보고서 발간은 물론 사외이사후보추천위원회, 감사위원회 설치 의무가 없다. 사외이사도 이사 수의 25%만 갖추면 된다. 현재 2명 사외이사가 재직 중이다.

*엠로 이사회 평가 결과

이사회 내 위원회로는 내부거래위원회가 유일하다. 그 밖에는 별다른 게 없어 '구성' 항목에서는 평점 5점 만점에 1.6점으로 채점됐다. 6개 항목 중 최하위다. 이외에는 '견제기능'과 '정보접근성'이 1.7점으로 동일했고 '평가개선 프로세스'가 1.9점으로 엇비슷한 수준이다.

'참여도' 항목은 5점 만점에 2.5점으로 그나마 높은 편이다. 지난해 이사회 개최횟수가 13회로 많은데다 기타비상무이사인 송해구 삼성SDS 솔루션사업부장(부사장)을 제외하고는 출석률이 100% 수준이다. 참여도는 이런 면들이 고려된 점수다.

◇삼성그룹 편입 따른 주가상승, 주주지표 우수 요인

'경영성과'는 2.5점으로 참여도와 동점을 이뤘다. 경영성과 지표는 완전히 양극으로 갈렸다. 주주지표를 우수한 점수를 얻었는데 반해 영업성과와 재무건전성은 최하점이다. 우선 주가순자산비율(PBR)은 27.34배로 KRX 300(금융사와 상·하위 10% 제외) 기준 평균치 2.38배를 크게 웃돌고 있다.

배당을 한적이 없기에 배당수익률은 0이지만 주가수익률은 391.1%로 차원이 다르다. 덕분에 총주주수익률(TSR)도 391.1%다. 둘 다 평균치(25.74%, 27.64%)를 크게 상회한다. 지난새 삼성SDS가 엠로를 인수하면서 시장의 기대감이 고조되자 기업 밸류가 상한가를 찍은 게 원인이다.

매출성장률은 7.76%로 평균(4.75%)을 넘어서고 있다. 다만 영업이익성장률은 –28.1%다. 별도기준 영업이익이 적자를 냈다. 당기순이익도 적자가 발생함에 따라 총자산수익률(ROA), 자기자본수익률(ROE) 모두 마이너스를 기록했다.

이런 가운데 부채비율은 217.45%로 상당히 높다. 그나마 부채 중 대부분이 전환사채(CB)에 내재된 옵션 등 파생상품에서 발생했다. 주가가 급등하면서 CB의 전환차익이 급격히 증가한 탓에 부채가 늘었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >