김동원 사장, 한화생명 지배 위한 현실적 방안은

②한화생명 지분 0.03%로 직접 지배 불가능…한화 활용법도 글쎄

편집자주

한화그룹은 최근 몇 년 사이 재계에서 가장 바삐 움직이고 있다. 올해는 한동안 두문불출하던 김승연 회장 역시 그간의 침묵을 깨고 공식석상에 자주 등판했다. 결론은 승계로 모인다. 한화생명을 중심에 둔 한화그룹의 금융 계열사 역시 이같은 흐름에서 한 축을 담당하고 있다. 한화그룹 금융 계열사의 움직임과 그 함의, 향후 전망 등을 짚어봤다.

최근 몇 년 사이 이뤄진 한화그룹의 지배구조 및 사업 재편이 보여주는 건 명확하다. 사업 시너지와 경영 효율성 제고 등을 내세웠지만 결과적으로 삼형제간 계열사 교통정리가 이뤄졌다.

지주사 역할을 하는 한화 아래 한화생명을 비롯해 한화솔루션, 한화에어로스페이스 등 그룹의 주요 계열사들이 나란히 자리한 구조다. 특히 한화생명이 금융 계열사 지배구조의 정점에 위치한 만큼 한화생명에 대한 지배력만 확보하면 금융 계열사를 손쉽게 지배할 수 있는 구조가 됐다. 문제는 현실적으로 한화생명을 소유하는 게 쉽지 않다는 데 있다.

◇주요 계열사들, 한화 아래 '헤쳐 모여'

최근 한화생명은 한화글로벌에셋이 보유한 한화저축은행 지분 100%를 취득하기로 했다. 이로써 한화생명은 한화그룹 주요 금융 계열사를 자회사 또는 손자회사로 두는 지배구조를 완성했다. 한화저축은행은 금융 계열사 가운데 유일하게 한화생명의 지배를 받지 않던 곳이다.

한층 더 눈여겨 봐야할 지배구조 변화는 2년 전 이뤄졌다. 당시 한화가 한화건설을 흡수합병했다. 2022년 11월 합병이 마무리되면서 한화건설은 한화 건설부문으로 새출발했다.

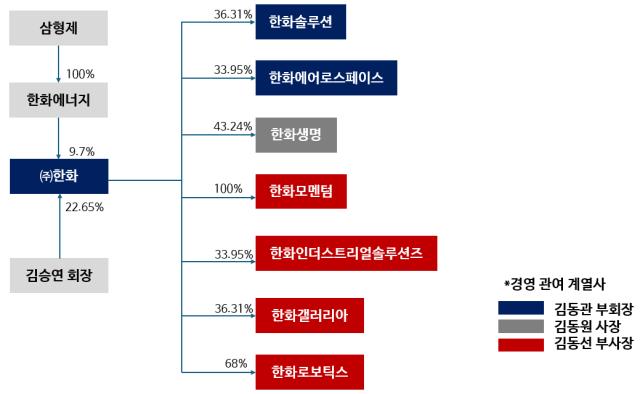

당시 한화가 한화건설을 흡수합병하게 된 배경으로 한화생명 지분이 지목된다. 기존 한화생명의 최대주주는 한화건설로 지분율이 25.09%였다. 2대주주는 한화(18.15%)였는데 둘의 합병으로 현재는 한화가 지분 43.24%를 보유한 최대주주로 올라섰다. 이 흡수합병으로 한화→한화생명→금융 계열사의 지배구조가 완성됐다.

한화생명의 지배력 역시 굳건하다. 한화손해보험과 한화투자증권을 제외하면 다른 금융 계열사 지분 100%를 보유하고 있다. 한화손해보험과 한화투자증권의 지분율도 각각 63%, 46%로 높은 편이다.

◇한화생명 지배력 직접 확보 불가능, 한화 활용법은

문제는 한화생명 지배력을 확보할 방법이 보이지 않는다는 점이다. 김동원 사장의 한화생명 지분율은 0.03%에 그친다. 현실적으로 한화생명 지분을 직접 사들이는 방법은 불가능에 가깝다. 한화생명 시가총액은 2조5000억원에 이른다. 지분 30%만 확보하려 해도 7500억원이 필요하다.

결국 한화생명의 최대주주 한화를 이용하는 방법이 유력하게 떠오른다. 한화 지분율을 살펴보면 김승연 한화그룹 회장이 지분율 22.65%로 최대주주에 올라있으며 한화에너지가 지분율 9.7%로 2대주주에 올라있다. 한화에너지는 삼형제가 지분 100%(김동관 50%·김동원 25%·김동선 25%)를 보유한 회사다. 이밖에 김동관 부회장이 4.91%, 김동원 사장이 2.14%씩 한화 지분을 직접 보유하고 있다.

삼형제가 회사를 나눠가질 방법으로는 인적분할을 통한 계열분리가 있다. 한화를 인적분할해 다른 지주사를 세운 뒤 여기에 자회사 지분을 넘기는 방식이다. 구본준 회장이 LX그룹을 세울 당시 이같은 방식으로 LG그룹에서 독립했다.

이 경우 기존 지주사의 지분을 많이 보유하고 있어야 유리한데 김동원 사장의 한화 지분율은 2%대에 그친다. 삼형제의 한화 지분율을 높이기 위해 ㈜한화와 한화에너지를 합병할 수 있다는 관측이 꾸준히 나오는 것도 이런 이유에서다. 다만 이는 비상장사를 이용한 승계라는 점에서 논란에 직면할 수 있다. 사용하기 쉽지 않은 카드다.

외형이 작아지고 시너지가 사라지는 등 계열분리에 따른 실익도 거의 없다. 계열분리를 선택한 다른 그룹들은 불가피한 측면이 있었다. 김승연 회장 역시 과거 부정적 의사를 내비친 적이 있다.

현실적으로 SK그룹이나 두산그룹의 사례를 따라갈 수 있다는 관측도 나온다. 장남이 그룹 회장을 맡고 동생이나 다른 친족들은 각각의 사업을 담당하는 계열사를 직접 이끄는 방식이다. 한화그룹으로 바꿔말하면 김동관 부회장이 한화의 최대주주이자 그룹 회장에 오르고 동생들은 한화 지분을 어느 정도 보유한 채 그 아래 자회사들을 직접 경영하는 방식이다.

지주사 역할을 하는 한화 아래 한화생명을 비롯해 한화솔루션, 한화에어로스페이스 등 그룹의 주요 계열사들이 나란히 자리한 구조다. 특히 한화생명이 금융 계열사 지배구조의 정점에 위치한 만큼 한화생명에 대한 지배력만 확보하면 금융 계열사를 손쉽게 지배할 수 있는 구조가 됐다. 문제는 현실적으로 한화생명을 소유하는 게 쉽지 않다는 데 있다.

◇주요 계열사들, 한화 아래 '헤쳐 모여'

최근 한화생명은 한화글로벌에셋이 보유한 한화저축은행 지분 100%를 취득하기로 했다. 이로써 한화생명은 한화그룹 주요 금융 계열사를 자회사 또는 손자회사로 두는 지배구조를 완성했다. 한화저축은행은 금융 계열사 가운데 유일하게 한화생명의 지배를 받지 않던 곳이다.

한층 더 눈여겨 봐야할 지배구조 변화는 2년 전 이뤄졌다. 당시 한화가 한화건설을 흡수합병했다. 2022년 11월 합병이 마무리되면서 한화건설은 한화 건설부문으로 새출발했다.

당시 한화가 한화건설을 흡수합병하게 된 배경으로 한화생명 지분이 지목된다. 기존 한화생명의 최대주주는 한화건설로 지분율이 25.09%였다. 2대주주는 한화(18.15%)였는데 둘의 합병으로 현재는 한화가 지분 43.24%를 보유한 최대주주로 올라섰다. 이 흡수합병으로 한화→한화생명→금융 계열사의 지배구조가 완성됐다.

한화생명의 지배력 역시 굳건하다. 한화손해보험과 한화투자증권을 제외하면 다른 금융 계열사 지분 100%를 보유하고 있다. 한화손해보험과 한화투자증권의 지분율도 각각 63%, 46%로 높은 편이다.

◇한화생명 지배력 직접 확보 불가능, 한화 활용법은

문제는 한화생명 지배력을 확보할 방법이 보이지 않는다는 점이다. 김동원 사장의 한화생명 지분율은 0.03%에 그친다. 현실적으로 한화생명 지분을 직접 사들이는 방법은 불가능에 가깝다. 한화생명 시가총액은 2조5000억원에 이른다. 지분 30%만 확보하려 해도 7500억원이 필요하다.

결국 한화생명의 최대주주 한화를 이용하는 방법이 유력하게 떠오른다. 한화 지분율을 살펴보면 김승연 한화그룹 회장이 지분율 22.65%로 최대주주에 올라있으며 한화에너지가 지분율 9.7%로 2대주주에 올라있다. 한화에너지는 삼형제가 지분 100%(김동관 50%·김동원 25%·김동선 25%)를 보유한 회사다. 이밖에 김동관 부회장이 4.91%, 김동원 사장이 2.14%씩 한화 지분을 직접 보유하고 있다.

삼형제가 회사를 나눠가질 방법으로는 인적분할을 통한 계열분리가 있다. 한화를 인적분할해 다른 지주사를 세운 뒤 여기에 자회사 지분을 넘기는 방식이다. 구본준 회장이 LX그룹을 세울 당시 이같은 방식으로 LG그룹에서 독립했다.

이 경우 기존 지주사의 지분을 많이 보유하고 있어야 유리한데 김동원 사장의 한화 지분율은 2%대에 그친다. 삼형제의 한화 지분율을 높이기 위해 ㈜한화와 한화에너지를 합병할 수 있다는 관측이 꾸준히 나오는 것도 이런 이유에서다. 다만 이는 비상장사를 이용한 승계라는 점에서 논란에 직면할 수 있다. 사용하기 쉽지 않은 카드다.

외형이 작아지고 시너지가 사라지는 등 계열분리에 따른 실익도 거의 없다. 계열분리를 선택한 다른 그룹들은 불가피한 측면이 있었다. 김승연 회장 역시 과거 부정적 의사를 내비친 적이 있다.

현실적으로 SK그룹이나 두산그룹의 사례를 따라갈 수 있다는 관측도 나온다. 장남이 그룹 회장을 맡고 동생이나 다른 친족들은 각각의 사업을 담당하는 계열사를 직접 이끄는 방식이다. 한화그룹으로 바꿔말하면 김동관 부회장이 한화의 최대주주이자 그룹 회장에 오르고 동생들은 한화 지분을 어느 정도 보유한 채 그 아래 자회사들을 직접 경영하는 방식이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사