한화생명, 1조 자본확충 나설 수밖에 없던 이유

순자산 축소에 가용자본 1.1조 급감…킥스비율 21%p 하락으로 이어져

편집자주

국내 보험사의 지급여력비율이 하향 곡선을 그리고 있다. 주요 요인으로는 할인율 인하가 꼽힌다. 금융당국은 보험사의 보험부채 산출이 경제적 실질에 부합하도록 할인율 산출 기준 현실화를 진행 중이다. 통상적으로 할인율이 떨어지면 보험부채 평가액이 커지고 자본은 줄어 지급여력비율이 하락한다. 금융당국의 할인율 현실화 방안을 들여다보고 이에 따른 회사별 지급여력 변동 영향 등을 점검해 본다.

올해 하반기 한화생명은 신종자본증권 발행을 통한 자본확충에 매진했다. 자본적정성 지표인 지급여력(K-ICS·킥스)비율 하락을 방어하기 위해서다. 두 차례 걸쳐 하반기에만 총 1조1000억원에 달하는 자본을 조달했다. 그만큼 한화생명의 자본적정성 관리 환경이 어려워졌다는 의미다.

특히 금융당국의 할인율 현실화와 시장금리 하락에 따른 보험부채 산정의 할인율 인하가 큰 하방 압력 요인으로 작용했다. 실제 한화생명은 할인율 인하 등의 영향으로 올해 상반기에만 2조원 이상의 누적 기타포괄손실을 기록했다. 건전성감독기준상의 순자산은 1조원 이상 증발했다.

◇킥스비율 183.8%→162.8%…자본관리 난항

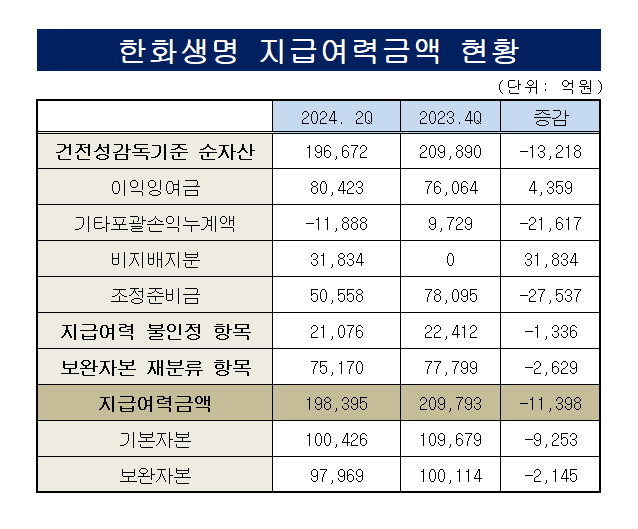

반기보고서에 따르면 올해 상반기 한화생명의 킥스비율은 162.8%로 집계됐다. 지난해 말 183.8%에서 반기만에 21%포인트나 떨어졌다. 지급여력금액(가용자본)은 20조9793억원에서 19조8395억원으로 1조1398억원 줄었고 지급여력기준금액(요구자본)은 11조4139억원에서 12조1865억원으로 7726억원 증가했다.

자세히 들여다보면 가용자본을 구성하는 양대 축 중 하나인 기본자본은 10조9679억원에서 10조426억원으로 감소했다. 순자산이 1조3218억원 줄어든 영향이 컸다. 기본자본은 건전성감독기준 재무상태표상의 순자산에서 지급여력금액 불인정 항목과 보완자본으로 재분류하는 항목을 차감한 금액이다.

순자산을 갉아먹은 항목은 평가손익 등이 반영되는 기타포괄손익누계액과 조정준비금이다. 같은 기간 순자산을 구성하는 이익잉여금은 7조6064억원에서 8조423억원으로 늘고 없던 비지배지분이 3조1834억원 발생했으나 2조원 이상씩 빠진 기타포괄손익누계액과 조정준비금 감소폭을 메꾸진 못했다.

기타포괄손익누계액은 9729억원에서 손실 전환해 -1조1888억원을 기록했다. 금융당국의 보험부채 할인율 현실화와 시장금리 하락이 맞물리면서 보험부채 산정의 할인율이 인하한 영향으로 보인다. 실제 한화생명의 연결 자본변동표상의 기타포괄손익누계액 항목을 들여다보면 그 영향을 가늠할 수 있다.

지난해 초부터 상반기까지 기타포괄손익의 보험계약자산(부채) 순금융손실이 2454억원 수준이었다. 올해 상반기에는 해당 손실이 1조8505억원으로 확대됐다. 별도 기준 순금융손실도 1조5529억원에 달한다. 자본변동표는 K-IFRS 연결재무제표 기준으로 작성돼 건전성감독기준과는 일부 차이가 있으나 변동 흐름에는 큰 차이가 없다.

◇할인율 인하에 보험위험 확대…요구자본 8000억 증가

보험부채 할인율은 킥스비율 분모인 요구자본과도 상관관계를 갖는다. 할인율 인하로 금리위험과 보험부채 관련 위험도 증가한다. 실제 한화생명의 요구자본은 6개월 만에 7726억원 늘었다. 물론 계리적가정과 주가, 환율, 보험영업보다는 영향이 작은 편이지만 할인율 역시 요구자본의 위험액을 증가시키는 한 요인이다.

흔히 할인율 등은 금리위험에만 영향을 주는 것으로 알고 있지만 보험위험에 미치는 영향이 절대 작지 않다. 할인율이 낮아지면 보험부채가 증가하고 이에 따라 생명장기손해보험위험액과 일반손해보험위험액이 커진다. 올해 상반기 동안 보험위험액 관련 항목의 증가분은 생명장기손해 5976억원, 일반손해 400억원이었다.

구체적으로 대재해위험을 제외한 생명장기손해보험의 측정대상부채(충격전 평가금액)는 지난해 말 96조2967억원에서 올해 상반기 100조1364억원으로 3조8398억원 늘었다. 하위위험액은 해지위험 5조6296억원, 장해질병위험 4조7436억원, 사망위험 1조268억원, 사업비위험 1조7395억원 등으로 집계된다.

일반손해보험위험액의 경우 하위위험은 보험가격위험, 준비금위험 및 대재해위험으로 구분된다. 그중 국내 보험가격위험의 상반기 익스포져는 1조3951억원, 위험액은 3365억원이었다. 국내 준비금위험의 익스포져는 4633억원, 위험액은 911억원으로 나타났다.

특히 금융당국의 할인율 현실화와 시장금리 하락에 따른 보험부채 산정의 할인율 인하가 큰 하방 압력 요인으로 작용했다. 실제 한화생명은 할인율 인하 등의 영향으로 올해 상반기에만 2조원 이상의 누적 기타포괄손실을 기록했다. 건전성감독기준상의 순자산은 1조원 이상 증발했다.

◇킥스비율 183.8%→162.8%…자본관리 난항

반기보고서에 따르면 올해 상반기 한화생명의 킥스비율은 162.8%로 집계됐다. 지난해 말 183.8%에서 반기만에 21%포인트나 떨어졌다. 지급여력금액(가용자본)은 20조9793억원에서 19조8395억원으로 1조1398억원 줄었고 지급여력기준금액(요구자본)은 11조4139억원에서 12조1865억원으로 7726억원 증가했다.

자세히 들여다보면 가용자본을 구성하는 양대 축 중 하나인 기본자본은 10조9679억원에서 10조426억원으로 감소했다. 순자산이 1조3218억원 줄어든 영향이 컸다. 기본자본은 건전성감독기준 재무상태표상의 순자산에서 지급여력금액 불인정 항목과 보완자본으로 재분류하는 항목을 차감한 금액이다.

순자산을 갉아먹은 항목은 평가손익 등이 반영되는 기타포괄손익누계액과 조정준비금이다. 같은 기간 순자산을 구성하는 이익잉여금은 7조6064억원에서 8조423억원으로 늘고 없던 비지배지분이 3조1834억원 발생했으나 2조원 이상씩 빠진 기타포괄손익누계액과 조정준비금 감소폭을 메꾸진 못했다.

기타포괄손익누계액은 9729억원에서 손실 전환해 -1조1888억원을 기록했다. 금융당국의 보험부채 할인율 현실화와 시장금리 하락이 맞물리면서 보험부채 산정의 할인율이 인하한 영향으로 보인다. 실제 한화생명의 연결 자본변동표상의 기타포괄손익누계액 항목을 들여다보면 그 영향을 가늠할 수 있다.

지난해 초부터 상반기까지 기타포괄손익의 보험계약자산(부채) 순금융손실이 2454억원 수준이었다. 올해 상반기에는 해당 손실이 1조8505억원으로 확대됐다. 별도 기준 순금융손실도 1조5529억원에 달한다. 자본변동표는 K-IFRS 연결재무제표 기준으로 작성돼 건전성감독기준과는 일부 차이가 있으나 변동 흐름에는 큰 차이가 없다.

◇할인율 인하에 보험위험 확대…요구자본 8000억 증가

보험부채 할인율은 킥스비율 분모인 요구자본과도 상관관계를 갖는다. 할인율 인하로 금리위험과 보험부채 관련 위험도 증가한다. 실제 한화생명의 요구자본은 6개월 만에 7726억원 늘었다. 물론 계리적가정과 주가, 환율, 보험영업보다는 영향이 작은 편이지만 할인율 역시 요구자본의 위험액을 증가시키는 한 요인이다.

흔히 할인율 등은 금리위험에만 영향을 주는 것으로 알고 있지만 보험위험에 미치는 영향이 절대 작지 않다. 할인율이 낮아지면 보험부채가 증가하고 이에 따라 생명장기손해보험위험액과 일반손해보험위험액이 커진다. 올해 상반기 동안 보험위험액 관련 항목의 증가분은 생명장기손해 5976억원, 일반손해 400억원이었다.

구체적으로 대재해위험을 제외한 생명장기손해보험의 측정대상부채(충격전 평가금액)는 지난해 말 96조2967억원에서 올해 상반기 100조1364억원으로 3조8398억원 늘었다. 하위위험액은 해지위험 5조6296억원, 장해질병위험 4조7436억원, 사망위험 1조268억원, 사업비위험 1조7395억원 등으로 집계된다.

일반손해보험위험액의 경우 하위위험은 보험가격위험, 준비금위험 및 대재해위험으로 구분된다. 그중 국내 보험가격위험의 상반기 익스포져는 1조3951억원, 위험액은 3365억원이었다. 국내 준비금위험의 익스포져는 4633억원, 위험액은 911억원으로 나타났다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사