피앤오케미칼 손떼는 포스코퓨처엠의 '1석 3조'

부채비율 5%p 하락, 현금유입…피앤오 제외 가정 시 작년 순이익 671억원↑

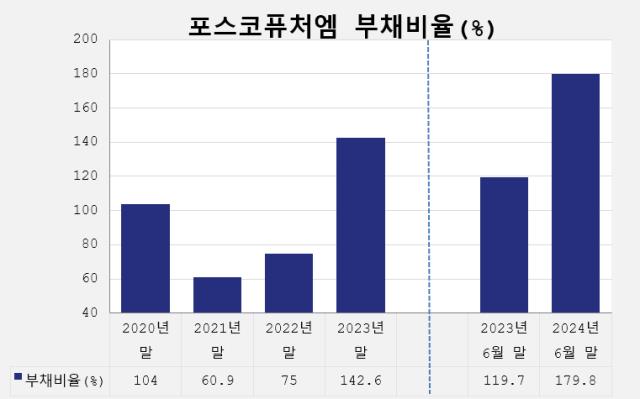

포스코퓨처엠이 피앤오케미칼을 떼어내면서 여러 재무적 이득이 있을 것으로 분석된다. 우선 피앤오케미칼의 부채규모가 상당했던 만큼 추후 포스코퓨처엠 부채비율이 약 5%포인트 하락하는 효과를 볼 것으로 예상된다.

당장 회계상 이익도 발생한다. OCI로부터 기존 투자금액을 모두 회수함으로써 올 하반기 재무제표상 처분이익이 발생한다. 무엇보다 피앤오케미칼은 아직 적자 기업으로 그간 포스코퓨처엠 실적에 악영향을 미쳐왔는데 연결고리가 해제되며 이로부터 자유로워질 전망이다.

◇피앤오케미칼 부채비율 1606%, 퓨처엠 부채비율 180%→175%로

포스코퓨처엠은 지난 26일 이사회결의를 통해 OCI와의 합작법인 피앤오케미칼의 지분 51%를 OCI에 매각키로 했다. 고순도 과산화수소 생산 및 포스코그룹의 제철 부산물을 통한 다양한 소재 사업으로의 확장, 음극재 코팅재로 쓰이는 고연화점 피치의 내재화 등 피앤오케미칼 투자로 인한 사업적 이득은 뒤로 하겠지만 재무적 개선 효과는 상당할 것으로 분석된다.

우선 부채비율(연결기준)이 올 상반기 말 기준 180%에서 175%로 5%p 낮아질 것으로 추산된다. 올 반기 말 기준 피앤오케미칼의 자산 및 부채 규모는 각각 1843억원, 1735억원으로 부채 규모가 상당하다. 작년 말 기준 결손금이 838억원에 이르면서 자본잠식에 빠진 상태기도 하다.

올 반기 말 기준 피앤오케미칼의 부채비율은 1606%에 이른다. 해당 회사의 자산·부채가 포스코퓨처엠 재무제표로부터 일시에 떨어져 나가면서 최근 문제로 떠오른 포스코퓨처엠의 부채비율이 가시적으로 개선될 수 있게 됐다.

회계상 이득도 상당하다. 피앤오케미칼은 아직 적자기업으로 정상화까지 적잖은 시일이 소요될 것으로 전망되고 있다. 포스코퓨처엠이 해당 지분을 계속 들고 있다면 추가적 연결 손실이 불가피할 것이다.

포스코퓨처엠은 2020년 7월 합작법인 피앤오케미칼 설립 이후 줄곧 연결 손실을 인식 중이었다. 피앤오케미칼의 순손실은 2021년 17억원, 2022년 151억원, 2023년 671억원으로 계속 증가 추세였다. 올 반기엔 101억원 규모의 순손실을 냈다.

포스코퓨처엠은 종속기업인 피앤오케미칼의 순손실 전부를 연결 손실로 잡아왔다. 만일 작년 포스코퓨처엠 연결 손익계산서에 피앤오케미칼을 제외시킨다면(내부거래 등이 없다는 가정 아래) 포스코퓨처엠 순이익은 44억원에서 715억원으로 껑충 뛴다. 올 반기에도 피앤오케미칼이 없었다면 연결 순이익은 559억원으로 집계됐을 것으로 추산된다. 포스코퓨처엠의 올 반기 순이익은 458억원가량이었다.

◇작년 손상차손=올해 처분이익…'투자한 만큼 돌려받았다'

지분 매각에 따라 올 하반기엔 처분이익도 발생한다. 처분대가를 넉넉히 받은 덕분이다. 포스코퓨처엠은 이번 지분 매각에서 피앤오케미칼에 대한 투자액 전부를 회수했다. 포스코퓨처엠과 OCI는 2020년 7월 피오앤케미칼 설립 당시 출자금 300억원을 투입했다. 이후 5차례 증자에 참여해 총 752억5000만원을 추가 투입했다. 4년 간 총 1052억5000만원이 들어간 셈이다. 이 가운데 포스코퓨처엠은 투자 지분율만큼 536억7750만원을 부담했고, OCI는 515억72500만원(49%)를 댔다.

포스코퓨처엠이 이번 51% 지분 매각 대가로 받은 금액은 537억원으로 투자액과 정확히 일치한다. 이를 바탕으로 계산해본다면 연결 재무제표상 포스코퓨처엠은 비지배지분 53억원을 제외하고 482억원가량(세전)의 처분이익을 인식할 수 있을 것으로 분석된다.

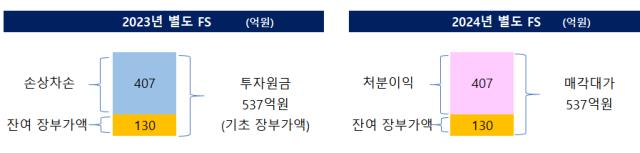

별도재무제표로 보면 딜 구조가 눈에 더 들어온다. 반기 말 기준 별도재무제표상 피앤오케미칼 지분의 장부가액은 130억원가량으로 매각대가과의 차이인 407억원이 포스코퓨처엠의 처분이익으로 잡힐 예정이다.

투자원금을 그대로 현금으로 회수하는 구조인 만큼 투자기간 전체로 넓혀보면 처분이익과 작년 손상차손이 상계된다. 포스코퓨처엠은 작년 피오앤케미칼의 원재료 가격 변동 및 생산계획 변동 등을 감안해 손상차손을 인식했다. 손상차손 규모는 407억원이었다. 537억원이었던 장부가액이 130억원으로 감소하게 됐다. 투자원금이 곧 회수가액이 되면서 작년 손상차손으로 인한 손실을 올해 처분이익으로 고스란히 보전받게 됐다.

현금성자산의 증가도 당연한 수순이다. 종속기업투자주식이 매각대가, 현금으로 대체되면서다. 반기 말 기준 포스코퓨처엠의 현금성자산은 8296억원이다. 작년 말 기준 피앤오케미칼의 현금성자산 15억원을 가정했을 때 해당 딜로 포스코퓨처엠의 현금성자산은 약 522억원만큼 증가할 것으로 추산된다.

포스코그룹은 장인화 회장 체제 100일을 넘긴 지난달 구조개편 계획을 발표한 바 있다. 저수익 사업·비핵심 자산 120개를 처분해 2026년까지 누적 현금 2조6000억원을 창출한다는 구상이다. 피앤오케미칼을 시작으로 포스코그룹에선 앞으로 적자 상태인 해외 법인 청산 등 구조개편이 이어질 전망이다. 그룹 전체적으로 괄목할 만한 재무 개선이 예상된다. 포스코그룹은 저수익 사업·비핵심 자산 청산 또는 매각 절차를 오는 2025년 86%, 2026년 97% 수준으로 마무리한다는 계획이다.

당장 회계상 이익도 발생한다. OCI로부터 기존 투자금액을 모두 회수함으로써 올 하반기 재무제표상 처분이익이 발생한다. 무엇보다 피앤오케미칼은 아직 적자 기업으로 그간 포스코퓨처엠 실적에 악영향을 미쳐왔는데 연결고리가 해제되며 이로부터 자유로워질 전망이다.

◇피앤오케미칼 부채비율 1606%, 퓨처엠 부채비율 180%→175%로

포스코퓨처엠은 지난 26일 이사회결의를 통해 OCI와의 합작법인 피앤오케미칼의 지분 51%를 OCI에 매각키로 했다. 고순도 과산화수소 생산 및 포스코그룹의 제철 부산물을 통한 다양한 소재 사업으로의 확장, 음극재 코팅재로 쓰이는 고연화점 피치의 내재화 등 피앤오케미칼 투자로 인한 사업적 이득은 뒤로 하겠지만 재무적 개선 효과는 상당할 것으로 분석된다.

우선 부채비율(연결기준)이 올 상반기 말 기준 180%에서 175%로 5%p 낮아질 것으로 추산된다. 올 반기 말 기준 피앤오케미칼의 자산 및 부채 규모는 각각 1843억원, 1735억원으로 부채 규모가 상당하다. 작년 말 기준 결손금이 838억원에 이르면서 자본잠식에 빠진 상태기도 하다.

올 반기 말 기준 피앤오케미칼의 부채비율은 1606%에 이른다. 해당 회사의 자산·부채가 포스코퓨처엠 재무제표로부터 일시에 떨어져 나가면서 최근 문제로 떠오른 포스코퓨처엠의 부채비율이 가시적으로 개선될 수 있게 됐다.

회계상 이득도 상당하다. 피앤오케미칼은 아직 적자기업으로 정상화까지 적잖은 시일이 소요될 것으로 전망되고 있다. 포스코퓨처엠이 해당 지분을 계속 들고 있다면 추가적 연결 손실이 불가피할 것이다.

포스코퓨처엠은 2020년 7월 합작법인 피앤오케미칼 설립 이후 줄곧 연결 손실을 인식 중이었다. 피앤오케미칼의 순손실은 2021년 17억원, 2022년 151억원, 2023년 671억원으로 계속 증가 추세였다. 올 반기엔 101억원 규모의 순손실을 냈다.

포스코퓨처엠은 종속기업인 피앤오케미칼의 순손실 전부를 연결 손실로 잡아왔다. 만일 작년 포스코퓨처엠 연결 손익계산서에 피앤오케미칼을 제외시킨다면(내부거래 등이 없다는 가정 아래) 포스코퓨처엠 순이익은 44억원에서 715억원으로 껑충 뛴다. 올 반기에도 피앤오케미칼이 없었다면 연결 순이익은 559억원으로 집계됐을 것으로 추산된다. 포스코퓨처엠의 올 반기 순이익은 458억원가량이었다.

◇작년 손상차손=올해 처분이익…'투자한 만큼 돌려받았다'

지분 매각에 따라 올 하반기엔 처분이익도 발생한다. 처분대가를 넉넉히 받은 덕분이다. 포스코퓨처엠은 이번 지분 매각에서 피앤오케미칼에 대한 투자액 전부를 회수했다. 포스코퓨처엠과 OCI는 2020년 7월 피오앤케미칼 설립 당시 출자금 300억원을 투입했다. 이후 5차례 증자에 참여해 총 752억5000만원을 추가 투입했다. 4년 간 총 1052억5000만원이 들어간 셈이다. 이 가운데 포스코퓨처엠은 투자 지분율만큼 536억7750만원을 부담했고, OCI는 515억72500만원(49%)를 댔다.

포스코퓨처엠이 이번 51% 지분 매각 대가로 받은 금액은 537억원으로 투자액과 정확히 일치한다. 이를 바탕으로 계산해본다면 연결 재무제표상 포스코퓨처엠은 비지배지분 53억원을 제외하고 482억원가량(세전)의 처분이익을 인식할 수 있을 것으로 분석된다.

별도재무제표로 보면 딜 구조가 눈에 더 들어온다. 반기 말 기준 별도재무제표상 피앤오케미칼 지분의 장부가액은 130억원가량으로 매각대가과의 차이인 407억원이 포스코퓨처엠의 처분이익으로 잡힐 예정이다.

투자원금을 그대로 현금으로 회수하는 구조인 만큼 투자기간 전체로 넓혀보면 처분이익과 작년 손상차손이 상계된다. 포스코퓨처엠은 작년 피오앤케미칼의 원재료 가격 변동 및 생산계획 변동 등을 감안해 손상차손을 인식했다. 손상차손 규모는 407억원이었다. 537억원이었던 장부가액이 130억원으로 감소하게 됐다. 투자원금이 곧 회수가액이 되면서 작년 손상차손으로 인한 손실을 올해 처분이익으로 고스란히 보전받게 됐다.

현금성자산의 증가도 당연한 수순이다. 종속기업투자주식이 매각대가, 현금으로 대체되면서다. 반기 말 기준 포스코퓨처엠의 현금성자산은 8296억원이다. 작년 말 기준 피앤오케미칼의 현금성자산 15억원을 가정했을 때 해당 딜로 포스코퓨처엠의 현금성자산은 약 522억원만큼 증가할 것으로 추산된다.

포스코그룹은 장인화 회장 체제 100일을 넘긴 지난달 구조개편 계획을 발표한 바 있다. 저수익 사업·비핵심 자산 120개를 처분해 2026년까지 누적 현금 2조6000억원을 창출한다는 구상이다. 피앤오케미칼을 시작으로 포스코그룹에선 앞으로 적자 상태인 해외 법인 청산 등 구조개편이 이어질 전망이다. 그룹 전체적으로 괄목할 만한 재무 개선이 예상된다. 포스코그룹은 저수익 사업·비핵심 자산 청산 또는 매각 절차를 오는 2025년 86%, 2026년 97% 수준으로 마무리한다는 계획이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사