기아차, 4년간 8조 갚았다…순현금만 '18조'

[현대차]②2021년 이후 순상환 기조 유지…배당 주고도 연간 잉여현금 6조 안팎

편집자주

한국 경제를 이끌어오던 10대 그룹은 작년 각자의 위기를 맞았다. 삼성은 반도체 경쟁력에 대한 위기등이 켜졌고 SK는 배터리 사업의 정상화를 노렸지만 '캐즘'이라는 복병을 맞았다. LG와 롯데, 한화는 화학 시황 부진이라는 악재를 맞이했다. 2025년이 밝았지만 새해의 활력보다는 위기 극복에 대한 간절함이 더 드러나 보이는 배경이다. THE CFO는 10대 그룹 내 핵심 계열사들의 재무 현주소를 조망하고 올해를 관통할 재무 이슈를 살펴봤다.

기아는 2021년부터 4년째 순상환 기조를 유지해왔다. 연간 조달하는 자금보다 갚는 돈이 더 많다는 뜻이다. 매년 유입되는 영업현금이 15조원을 넘다 보니 차입금을 변제하고도 수조원의 현금이 쌓이고 있다. 추후 40조원에 육박하는 투자를 계획하고 있지만 굳이 추가적 조달이 필요없어 보인다.

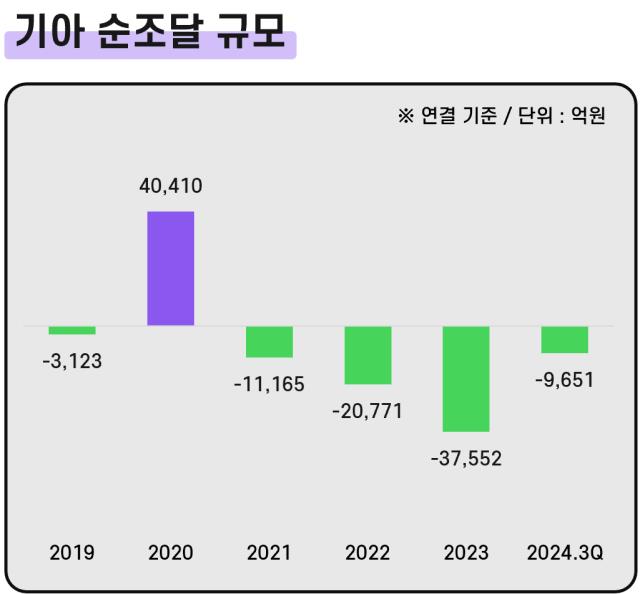

지난해 기아가 3분기 말까지 9개월간 차입한 금액은 총 480억원에 불과했다. 반면 같은 기간 변제한 차입금은 3400억원, 사채는 6800억원에 이른다. 총 9651억원을 차환없이 순상환했다.

애초 기아는 레버리지 전략이 보수적인 곳으로 꼽힌다. 10년 넘게 재무구조를 순현금 상태로 유지하면서 총차입금을 보유현금을 밑도는 규모로 통제해왔다. 그러다 총차입금이 눈에 띄게 증가했던 해가 2020년이다.

당시 기업들은 팬데믹이 불러온 금융시장 불안에 대응하기 위해 줄줄이 유동성 확충에 나섰다. 기아도 동참했는데 2020년 총4조6400억원을 차입하고 6000억원 규모의 사채를 발행했다. 이중 차환에 1조2000억원 정도를 썼으니 순조달 규모만 4조원을 웃돈다. 6조원대였던 기아의 총차입금이 2020년 10조4000억원대로 급증한 배경이다.

하지만 기아는 이듬해 바로 1조1000억원, 2022년 또 2조원, 2023년엔 3조8000억원을 순상환하면서 다시 차입을 줄여나갔다. 특히 2023년의 경우 차환을 포함해 한 푼도 빌리지 않았다. 2021년 이후 작년 9월 말까지 상환을 위해 빠져나간 금액은 약 10조원, 이중 차환을 제외하고 순상환한 규모만 따져도 7조9139억원에 달한다.

덕분에 작년 9월 말 기아의 총차입금 규모는 3조2526억원까지 줄었다. 절반 이상(약 1조9800억원)은 만기가 1년 이상 남은 장기사채이기 때문에 차입구조도 양호한 편이다. 이자비용은 800억원, 연환산해도 1000억원 안팎에 그친다.

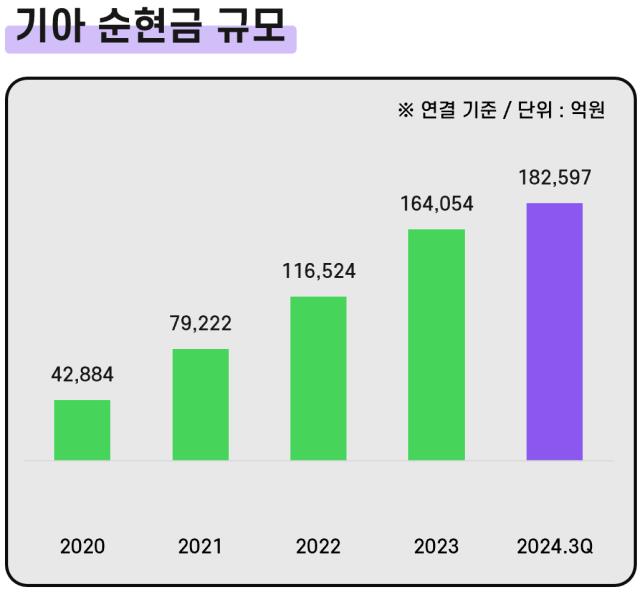

기아가 공격적으로 차입금을 줄이는 이유는 어차피 현금이 넘치기 때문이다. 지난해 3분기 말 기준 21조5000억원을 넘는 현금을 보유하고 있다. 단기금융자산과 기타 채무증권, 수익증권 등을 포함한 금액이며 순현금만 따져도 18조2600억원이다. 2018년 이후 한 해도 빠짐없이 현금이 늘었는데 몇 년새 수조원의 차입금을 갚았지만 증가세엔 타격이 없었다. 4년간 불어난 현금만 7조원에 상당하고 순현금은 무려 14조원 가까이 뛰었다.

기아는 연간 6조원대의 잉여현금흐름을 창출하고 있다. 배당지급액을 감산한 기준이다. 연간 3조원 정도가 CAPEX(자본적지출)에 들어가지만 영업활동현금흐름만으로 충분히 쓰고 남는 수준이라 매년 잔여현금이 쌓인다. 작년의 경우 영업현금이 10조원을 기록, 여기서 3조원의 CAPEX와 배당에 쓴 2조2000억원을 빼고 4조8707억원의 잉여현금을 남겼다.

승승장구의 배경은 제품 믹스라는 평이다. 일부 완성차 회사들은 팬데믹 이후 밀렸던 대기수요가 차츰 해소되면서 작년보다 수익성이 주춤해졌다. 하지만 기아는 판매량이 작년 대비 소폭 꺾였는데도 매출과 영업이익은 성장세를 유지하고 있다. 스포티지와 소렌토, 셀토스, 카디발 등 주력차종 대부분이 SUV로 이뤄져 있고 채산성 좋은 SUV의 판매비중이 높아졌기 때문이다.

고마진 트림과 옵션판매 역시 판매단가 상승에 긍정적으로 작용했다. 기아의 고마진 트림 판매비중은 2018년 51% 수준에 불과했지만 지난해엔 70%대로 점프했다.

전보다 무거워진 투자 부담을 감안하더라도 잉여현금 누적은 계속될 것으로 보인다. 기아는 지난해 4월 인베스터 데이(Investor Day)를 통해 2024년부터 2028년까지 5년간 38조원을 투자하겠다고 지난해 발표했다.

연간 7조원 이상을 쓴다는 얘긴데, 그리 부담이라고 보긴 어렵다. 보유현금과 연 10조원을 상회하는 영업현금을 고려하면 기아는 앞으로 실질적인 무차입 기조를 유지하면서도 자금 소요를 감당할 수 있을 전망이다.

기아 관계자는 "투자계획의 경우 2023년 발표했던 5개년 안보다 5조원 정도 늘었으며 미래사업에 15조원을 쓸 것"이라며 "전동화에 65%, PBV 19%, SDV전환 8%, AAM과 로보틱스에 5% 등이다"라고 설명했다.

지난해 기아가 3분기 말까지 9개월간 차입한 금액은 총 480억원에 불과했다. 반면 같은 기간 변제한 차입금은 3400억원, 사채는 6800억원에 이른다. 총 9651억원을 차환없이 순상환했다.

애초 기아는 레버리지 전략이 보수적인 곳으로 꼽힌다. 10년 넘게 재무구조를 순현금 상태로 유지하면서 총차입금을 보유현금을 밑도는 규모로 통제해왔다. 그러다 총차입금이 눈에 띄게 증가했던 해가 2020년이다.

당시 기업들은 팬데믹이 불러온 금융시장 불안에 대응하기 위해 줄줄이 유동성 확충에 나섰다. 기아도 동참했는데 2020년 총4조6400억원을 차입하고 6000억원 규모의 사채를 발행했다. 이중 차환에 1조2000억원 정도를 썼으니 순조달 규모만 4조원을 웃돈다. 6조원대였던 기아의 총차입금이 2020년 10조4000억원대로 급증한 배경이다.

하지만 기아는 이듬해 바로 1조1000억원, 2022년 또 2조원, 2023년엔 3조8000억원을 순상환하면서 다시 차입을 줄여나갔다. 특히 2023년의 경우 차환을 포함해 한 푼도 빌리지 않았다. 2021년 이후 작년 9월 말까지 상환을 위해 빠져나간 금액은 약 10조원, 이중 차환을 제외하고 순상환한 규모만 따져도 7조9139억원에 달한다.

덕분에 작년 9월 말 기아의 총차입금 규모는 3조2526억원까지 줄었다. 절반 이상(약 1조9800억원)은 만기가 1년 이상 남은 장기사채이기 때문에 차입구조도 양호한 편이다. 이자비용은 800억원, 연환산해도 1000억원 안팎에 그친다.

기아가 공격적으로 차입금을 줄이는 이유는 어차피 현금이 넘치기 때문이다. 지난해 3분기 말 기준 21조5000억원을 넘는 현금을 보유하고 있다. 단기금융자산과 기타 채무증권, 수익증권 등을 포함한 금액이며 순현금만 따져도 18조2600억원이다. 2018년 이후 한 해도 빠짐없이 현금이 늘었는데 몇 년새 수조원의 차입금을 갚았지만 증가세엔 타격이 없었다. 4년간 불어난 현금만 7조원에 상당하고 순현금은 무려 14조원 가까이 뛰었다.

기아는 연간 6조원대의 잉여현금흐름을 창출하고 있다. 배당지급액을 감산한 기준이다. 연간 3조원 정도가 CAPEX(자본적지출)에 들어가지만 영업활동현금흐름만으로 충분히 쓰고 남는 수준이라 매년 잔여현금이 쌓인다. 작년의 경우 영업현금이 10조원을 기록, 여기서 3조원의 CAPEX와 배당에 쓴 2조2000억원을 빼고 4조8707억원의 잉여현금을 남겼다.

승승장구의 배경은 제품 믹스라는 평이다. 일부 완성차 회사들은 팬데믹 이후 밀렸던 대기수요가 차츰 해소되면서 작년보다 수익성이 주춤해졌다. 하지만 기아는 판매량이 작년 대비 소폭 꺾였는데도 매출과 영업이익은 성장세를 유지하고 있다. 스포티지와 소렌토, 셀토스, 카디발 등 주력차종 대부분이 SUV로 이뤄져 있고 채산성 좋은 SUV의 판매비중이 높아졌기 때문이다.

고마진 트림과 옵션판매 역시 판매단가 상승에 긍정적으로 작용했다. 기아의 고마진 트림 판매비중은 2018년 51% 수준에 불과했지만 지난해엔 70%대로 점프했다.

전보다 무거워진 투자 부담을 감안하더라도 잉여현금 누적은 계속될 것으로 보인다. 기아는 지난해 4월 인베스터 데이(Investor Day)를 통해 2024년부터 2028년까지 5년간 38조원을 투자하겠다고 지난해 발표했다.

연간 7조원 이상을 쓴다는 얘긴데, 그리 부담이라고 보긴 어렵다. 보유현금과 연 10조원을 상회하는 영업현금을 고려하면 기아는 앞으로 실질적인 무차입 기조를 유지하면서도 자금 소요를 감당할 수 있을 전망이다.

기아 관계자는 "투자계획의 경우 2023년 발표했던 5개년 안보다 5조원 정도 늘었으며 미래사업에 15조원을 쓸 것"이라며 "전동화에 65%, PBV 19%, SDV전환 8%, AAM과 로보틱스에 5% 등이다"라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사