오스템임플란트, 고밸류 논란 '낮아진 PBR'로 푼다

②인수 전 최대 7배→5배 수렴, 글로벌 무대선 오히려 '저평가 기대주'

편집자주

인수합병(M&A), 기업공개(IPO) 등 '빅딜(Big Deal)'은 기업의 운명을 가른다. 단 한 건의 재무적 이벤트라도 규모가 크다면 그 영향은 기업을 넘어 그룹 전체로 영향을 미친다. 그 영향은 긍정적일수도, 부정적일수도 있다. THE CFO는 기업과 그룹의 방향성을 바꾼 빅딜을 분석한다. 빅딜 이후 기업은 재무적으로 어떻게 변모했으며, 나아가 딜을 이끈 최고재무책임자(CFO) 및 재무 인력들의 행보를 살펴본다.

오스템임플란트를 향한 시장의 관심이 늘 뜨거웠던 이유는 국내 바이오·헬스케어 섹터에선 드물게 양호한 수익을 낸 것과 '고평가' 논란이 공존했기 때문이다. 주가순자산비율(Price Book-value Ratio, PBR)로 살펴봐도 이런 기대와 우려가 교차하는 배경을 확인할 수 있다.

다만 최대주주 변경 시점을 계기로 오스템임플란트의 PBR 추이는 최고점을 지나 내림세로 전환한 점이 눈길을 끈다. 물론 국내 경쟁기업과 맞대면 여전히 일부 격차가 있다. 그러나 오스템임플란트의 궁극적인 목표 즉 해외 무대로 판을 옮기고 나면 의외로 '평이한 PBR 추이'를 보인다는 점도 눈여겨 볼 사안이다.

◇인수 전 7배까지 치솟으며 고평가 부른 PBR, 5배로 점차 수렴

오스템임플란트의 올해 1분기말까지 연결 기준 자본총계는 5706억원이다. 이 가운데 약 370억원이 비지배지분에 해당하지만 MBK파트너스와 UCK파트너스 컨소시엄이 공개매수를 거쳐 바이아웃으로 경영권을 확보한 점을 고려하면 큰 의미를 두긴 어렵다.

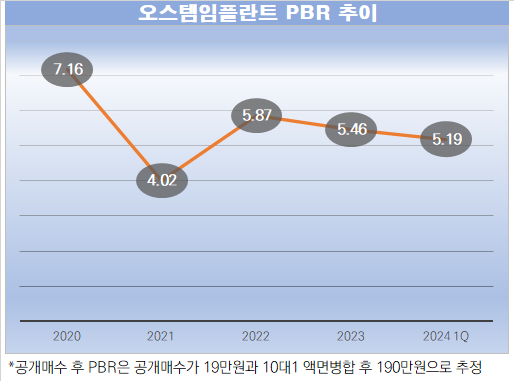

앞서 자본총계와 공개매수가격 등을 통해 확인한 오스템임플란트의 올해 1분기말 PBR은 5.19배다. 통상 PBR이 1미만인 기업은 장부가치보다 주가가 낮은 저평가주로 여기는 대신 반대의 경우 시장의 장밋빛 기대감이 지나치게 반영된 '오버밸류' 상태에 있다고 본다.

2020년 초 오스템임플란트의 PBR은 7배로 역대 최고점을 찍었다. 2021년 임플란트 업계가 코로나19의 직격탄을 맞으면서 주춤했지만 그 이듬해인 2022년 다시 6배에 가까운 PBR을 회복했다.

오스템임플란트의 PBR이 그간 1을 훌쩍 넘은 배경은 PE 컨소시엄의 인수 전에도 자기자본이익률(ROE)이 투자자들의 요구수익률 대비 높았기 때문으로 해석된다. 2020년부터 2022년까지의 오스템임플란트의 연평균 ROE는 60%에 육박했다.

물론 ROE는 기업의 수익성을 가늠할 단초 가운데 하나에 불과하다. 그러나 애초에 영업이익을 기대하기 어려운 바이오·헬스케어 섹터에서 이 비율이 60%에 달했다는 것만으로 시장의 이목을 끌기엔 충분했다. 시장의 기대를 뛰어넘는 어닝 서프라이즈가 이어졌고 오스템임플란트의 주가는 줄곧 고공행진을 이어갔다는 해석이 가능하다.

2022년 앞서 PE 컨소시엄이 제시한 주당 공개매수가격 19만원을 적용한 것과 PBR은 6배를 책정하게 된 배경도 이를 통해 이해할 수 있다. 오스템임플란트는 인수 이전이나 지금이나 시장에서 거는 기대감 이상의 '한 방'을 갖고 있었고 이를 줄곧 입증해 왔다는 의미다.

더불어 오스템임플란트는 국내 바이오·헬스케어 섹터에서도 우량한 현금창출력을 자랑한다. 높은 PBR에는 바이오·헬스케어 섹터 특성상 영업으로 돈을 버는 기업 자체가 상당히 드물다는 특수성도 적용됐다.

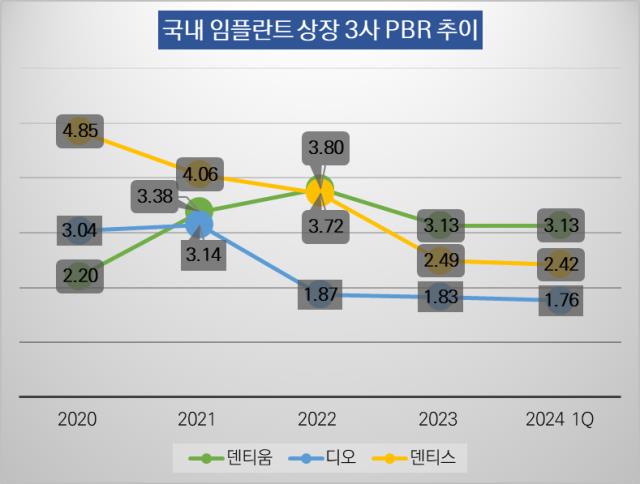

이 기간 오스템임플란트의 PBR은 같은 기간 국내 경쟁기업 3사와 비교해도 높은 수치다. 각각 덴티움과 디오 덴티스의 직전 3년 간 PBR은 2배에서 4배 사이를 오르내렸다.

◇'스트라우만 PBR 9.76배' 해외 무대선 '눈높이가 달라진다'

바이아웃 이후 살펴본 오스템임플란트의 PBR은 점차 5배를 향해 수렴하고 있다. 이는 상장폐지 이후 거래가 사라지면서 공개매수가격은 그대로 유지하지만 영업을 통해 자기자본이 늘어난 것과 관련이 있다. 발행주식 10주를 1주로 병합하고 장외매수를 진행 중이지만 매수가 역시 19만원의 10배인 190만원으로 순증했기 때문에 달라진 것은 없다.

주목할 점은 오스템임플란트가 '맞수' 즉 피어그룹으로 꼽는 스트라우만의 PBR은 2024년 상반기 말 기준 9.76배 즉 10배에 육박한다는 점이다. 국내로 시야를 한정하면 5배 이상의 PBR은 상당한 고평가 이슈에 직면하지만 글로벌에선 오스템임플란트에 대한 가치 평가는 오히려 무난한 수준으로 바뀐다.

이 지점에서 MBK파트너스와 UCK파트너스 컨소시엄이 공개매수를 통한 바이아웃에 나선 이유를 확인할 수 있다. 애초에 오스템임플란트는 해외 사업에서 급성장을 위한 도식을 만들어왔다. 국내에선 지속적으로 고평가 이슈에 휘둘려 왔지만 물 밖으로만 나가면 이야기가 달라진다.

글로벌 무대에선 여전히 상당한 체급차의 경쟁자들이 오스템임플란트를 눈여겨 보고 있고 그 주위엔 거대한 글로벌 임플란트 시장이 형성돼 있다. 주당 19만원이 국내 기준으론 상당한 부담을 진 베팅으로 보이지만 사업 무대를 바꾸는 것만으로도 PE들이 노리는 업사이드를 달성할 여지가 커 보인다.

오스템임플란트 관계자는 "해외 사업을 중심으로 한 단계 도약을 위한 사업 전략을 내부에서 구상중"이라고 말했다.

다만 최대주주 변경 시점을 계기로 오스템임플란트의 PBR 추이는 최고점을 지나 내림세로 전환한 점이 눈길을 끈다. 물론 국내 경쟁기업과 맞대면 여전히 일부 격차가 있다. 그러나 오스템임플란트의 궁극적인 목표 즉 해외 무대로 판을 옮기고 나면 의외로 '평이한 PBR 추이'를 보인다는 점도 눈여겨 볼 사안이다.

◇인수 전 7배까지 치솟으며 고평가 부른 PBR, 5배로 점차 수렴

오스템임플란트의 올해 1분기말까지 연결 기준 자본총계는 5706억원이다. 이 가운데 약 370억원이 비지배지분에 해당하지만 MBK파트너스와 UCK파트너스 컨소시엄이 공개매수를 거쳐 바이아웃으로 경영권을 확보한 점을 고려하면 큰 의미를 두긴 어렵다.

앞서 자본총계와 공개매수가격 등을 통해 확인한 오스템임플란트의 올해 1분기말 PBR은 5.19배다. 통상 PBR이 1미만인 기업은 장부가치보다 주가가 낮은 저평가주로 여기는 대신 반대의 경우 시장의 장밋빛 기대감이 지나치게 반영된 '오버밸류' 상태에 있다고 본다.

2020년 초 오스템임플란트의 PBR은 7배로 역대 최고점을 찍었다. 2021년 임플란트 업계가 코로나19의 직격탄을 맞으면서 주춤했지만 그 이듬해인 2022년 다시 6배에 가까운 PBR을 회복했다.

오스템임플란트의 PBR이 그간 1을 훌쩍 넘은 배경은 PE 컨소시엄의 인수 전에도 자기자본이익률(ROE)이 투자자들의 요구수익률 대비 높았기 때문으로 해석된다. 2020년부터 2022년까지의 오스템임플란트의 연평균 ROE는 60%에 육박했다.

물론 ROE는 기업의 수익성을 가늠할 단초 가운데 하나에 불과하다. 그러나 애초에 영업이익을 기대하기 어려운 바이오·헬스케어 섹터에서 이 비율이 60%에 달했다는 것만으로 시장의 이목을 끌기엔 충분했다. 시장의 기대를 뛰어넘는 어닝 서프라이즈가 이어졌고 오스템임플란트의 주가는 줄곧 고공행진을 이어갔다는 해석이 가능하다.

2022년 앞서 PE 컨소시엄이 제시한 주당 공개매수가격 19만원을 적용한 것과 PBR은 6배를 책정하게 된 배경도 이를 통해 이해할 수 있다. 오스템임플란트는 인수 이전이나 지금이나 시장에서 거는 기대감 이상의 '한 방'을 갖고 있었고 이를 줄곧 입증해 왔다는 의미다.

더불어 오스템임플란트는 국내 바이오·헬스케어 섹터에서도 우량한 현금창출력을 자랑한다. 높은 PBR에는 바이오·헬스케어 섹터 특성상 영업으로 돈을 버는 기업 자체가 상당히 드물다는 특수성도 적용됐다.

이 기간 오스템임플란트의 PBR은 같은 기간 국내 경쟁기업 3사와 비교해도 높은 수치다. 각각 덴티움과 디오 덴티스의 직전 3년 간 PBR은 2배에서 4배 사이를 오르내렸다.

◇'스트라우만 PBR 9.76배' 해외 무대선 '눈높이가 달라진다'

바이아웃 이후 살펴본 오스템임플란트의 PBR은 점차 5배를 향해 수렴하고 있다. 이는 상장폐지 이후 거래가 사라지면서 공개매수가격은 그대로 유지하지만 영업을 통해 자기자본이 늘어난 것과 관련이 있다. 발행주식 10주를 1주로 병합하고 장외매수를 진행 중이지만 매수가 역시 19만원의 10배인 190만원으로 순증했기 때문에 달라진 것은 없다.

주목할 점은 오스템임플란트가 '맞수' 즉 피어그룹으로 꼽는 스트라우만의 PBR은 2024년 상반기 말 기준 9.76배 즉 10배에 육박한다는 점이다. 국내로 시야를 한정하면 5배 이상의 PBR은 상당한 고평가 이슈에 직면하지만 글로벌에선 오스템임플란트에 대한 가치 평가는 오히려 무난한 수준으로 바뀐다.

이 지점에서 MBK파트너스와 UCK파트너스 컨소시엄이 공개매수를 통한 바이아웃에 나선 이유를 확인할 수 있다. 애초에 오스템임플란트는 해외 사업에서 급성장을 위한 도식을 만들어왔다. 국내에선 지속적으로 고평가 이슈에 휘둘려 왔지만 물 밖으로만 나가면 이야기가 달라진다.

글로벌 무대에선 여전히 상당한 체급차의 경쟁자들이 오스템임플란트를 눈여겨 보고 있고 그 주위엔 거대한 글로벌 임플란트 시장이 형성돼 있다. 주당 19만원이 국내 기준으론 상당한 부담을 진 베팅으로 보이지만 사업 무대를 바꾸는 것만으로도 PE들이 노리는 업사이드를 달성할 여지가 커 보인다.

오스템임플란트 관계자는 "해외 사업을 중심으로 한 단계 도약을 위한 사업 전략을 내부에서 구상중"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >