오스템임플란트의 물밑 벌크업 '연결 자산 2조 눈앞'

④적극적인 차입+재투자 전략 CAPEX 규모도 최대치 끌어올리며 몸만들기 한창

편집자주

인수합병(M&A), 기업공개(IPO) 등 '빅딜(Big Deal)'은 기업의 운명을 가른다. 단 한 건의 재무적 이벤트라도 규모가 크다면 그 영향은 기업을 넘어 그룹 전체로 영향을 미친다. 그 영향은 긍정적일수도, 부정적일수도 있다. THE CFO는 기업과 그룹의 방향성을 바꾼 빅딜을 분석한다. 빅딜 이후 기업은 재무적으로 어떻게 변모했으며, 나아가 딜을 이끈 최고재무책임자(CFO) 및 재무 인력들의 행보를 살펴본다.

오스템임플란트는 작년 공개매수 후 자진 상장폐지를 단행한 이후 가파른 자산증식 속도를 보였다. 상장사만큼의 의무는 없지만 1년 새 빠른 자산 증가세를 통해 연결 기준 자산총계가 2조원에 육박했다. 국내 바이오·헬스케어 기업 가운데 2조원의 자산 총계를 갖춘 곳은 상장사를 통틀어도 손에 꼽는다.

작년 초 최대주주가 사모펀드로 바뀐 이후에도 해외 확장전략을 통해 급성장한다는 사업 기조를 이어갔다. 더불어 역대 최대 수준의 자본적지출(CAPEX)을 감내하면서 '몸만들기'에 한창이다.

◇연결 2조 눈앞, 국내 제약·바이오 기업 6곳 불과

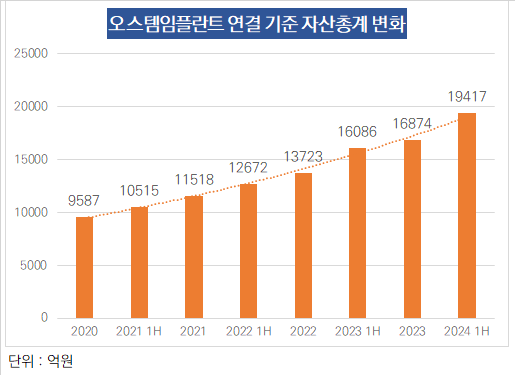

오스템임플란트가 2024년 반기보고서를 통해 공개한 연결 기준 자산총계는 1조9417억원이다. 최대주주가 변경된 2023년 1분기 말 약 1조4700억원의 총자산을 보유했던 걸 고려하면 15개월 사이에 5000억원 가까이 몸집이 불어났다.

오스템임플란트는 2021년 반기에 설립 후 처음으로 연결 자산총계가 1조원을 넘었다. 여기에서 총자산에 5000억원을 추가하기까지 2년이 걸렸는데, 다시 5000억원을 더해 총자산이 2조원에 다다르기까진 산술적으로 불과 1년밖에 걸리지 않았다.

앞서 약 2조원의 자본과 부채 총계는 약 5900억원의 자본에 1조3560억원의 부채를 더해 이룬 볼륨이다. 국내 상장사와 비상장사를 통틀어서 연결로 기준을 잡아도 자산총계 2조원이 넘는 기업은 2024년 반기말 기준 △삼성바이오로직스 △셀트리온 △유한양행 △대웅 △녹십자 △SD바이오센서 등 6곳이다.

앞서 여섯 곳은 2023년말 연결 기준 3800억원의 평균 상각전영업이익(EBITDA)을 냈다. 오스템임플란트의 2023년말 연결 EBITDA는 2810억원. 이제는 몸집뿐만 아니라 현금창출력 등을 두루 고려해도 이들 대비 열위하단 느낌을 받기 어렵다. 자진 상장폐지 후 1년 만에 '외형' 측면에서도 국내 최상위 바이오텍에 이름을 올릴 채비를 마쳤다.

오스템임플란트가 이 기간 몸집을 빠르게 불린 비결은 적극적인 레버리지 전략을 택했기 때문이다. 상장폐지 이후만 놓고 볼 때 자본은 1400억원, 부채는 약 4000억원 늘었다. 사모펀드로 경영권이 넘어가기 전 오스템임플란트의 부채총계는 1조원 수준인 걸 고려하면 벌크업의 중심에 적극적인 부채를 활용하는 재무 전략이 녹아있단 게 확인된다.

외부투자 행보와 더불어 배당을 중단하고 차입 및 사채 발행을 통한 재무활동을 함께 늘린 점이 눈길을 끈다. 최대주주가 변경된 2023년 이후 2024년 반기까지 오스템임플란트가 발행한 사채 규모는 550억원이다. 이 기간 총차입금도 2100억원에서 3200억원으로 끌어올렸다.

더불어 천안테크노파크 일반산업단지에 설립을 추진 중인 천안공장 확충을 위한 투자 규모를 3700억원으로 확대하는 승부수도 던졌다. 이미 2023년말 기준 설립 후 최대 CAPEX에 해당하는 1400억원을 쏟아부었는데 앞서 추가 투자 결정을 통해 CAPEX 규모 는 올해 다시 최대치를 경신할 전망이다.

◇대마로 거듭나기 위한 숙명 '사이즈 걸맞은 이사회·내부통제 역량'

오스템임플란트의 별도 재무제표 기준 자산총계는 약 1조3700억원이다. 상장사를 대상으로 강력한 공시 및 내부통제 의무가 부여되는 2조원까지 다소 거리가 있지만 최근의 성장세와 투자 및 재무 전략을 복합적으로 놓고 보면 먼 미래의 이야기는 아닌 것으로 보인다.

특히 기업이 총자산이 2조원을 넘는 건 연결이든 별도든 여러 '상징성'을 갖는 만큼 향후 행보에 이목이 쏠린다. 현재 경영권을 확보한 사모펀드가 엑시트 플랜으로 재상장을 택할 경우 기존보다 한층 엄중하고 정밀한 지배구조와 내부통제 역량을 갖춘 점을 입증해야 한다.

오스템임플란트가 올해 상반기 2020년부터 2022년까지의 분·반기 보고서를 잇달아 정정한 것도 앞서 '체급'에 걸맞은 대비를 시작한 것으로 해석된다. 특히 오스템임플란트의 경영권이 대규모 횡령을 트리거로 넘어간만큼 대내외적으로 내부통제 역량을 끌어올린 점을 입증하기 위한 행보로도 읽힌다.

이제 남은 과제는 내부 임원진을 정비하는 것으로 보인다. 올해 4월 금융위원회 증권선물위원회가 오스템임플란트의 회계처리 기준 위반을 적발하고 엄태관 전 대표에 대한 해임 권고 조치를 의결했고 엄 대표는 현재 회사를 떠난 상태다. 기존 창업주인 최규옥 전 회장은 회사에 남아 경영 자문역할을 이어가는 중이다.

그러나 작든 크든 지금의 성장세를 고려하면 이른 시기 추가적인 변화는 불가피해 보인다. 적극적인 벌크업을 통해 자산 2조원의 기업으로 올라서고 나면 이사회 성비부터 사외이사 비율 등 의무적으로 매만져야할 것들이 적지 않기 때문이다.

오스템임플란트 관계자는 "최근 엄 전 대표의 사임과 김해성 신임 대표의 선임을 포함한 경영진 및 이사진의 변화가 있었던 건 맞다"고 말했다.

작년 초 최대주주가 사모펀드로 바뀐 이후에도 해외 확장전략을 통해 급성장한다는 사업 기조를 이어갔다. 더불어 역대 최대 수준의 자본적지출(CAPEX)을 감내하면서 '몸만들기'에 한창이다.

◇연결 2조 눈앞, 국내 제약·바이오 기업 6곳 불과

오스템임플란트가 2024년 반기보고서를 통해 공개한 연결 기준 자산총계는 1조9417억원이다. 최대주주가 변경된 2023년 1분기 말 약 1조4700억원의 총자산을 보유했던 걸 고려하면 15개월 사이에 5000억원 가까이 몸집이 불어났다.

오스템임플란트는 2021년 반기에 설립 후 처음으로 연결 자산총계가 1조원을 넘었다. 여기에서 총자산에 5000억원을 추가하기까지 2년이 걸렸는데, 다시 5000억원을 더해 총자산이 2조원에 다다르기까진 산술적으로 불과 1년밖에 걸리지 않았다.

앞서 약 2조원의 자본과 부채 총계는 약 5900억원의 자본에 1조3560억원의 부채를 더해 이룬 볼륨이다. 국내 상장사와 비상장사를 통틀어서 연결로 기준을 잡아도 자산총계 2조원이 넘는 기업은 2024년 반기말 기준 △삼성바이오로직스 △셀트리온 △유한양행 △대웅 △녹십자 △SD바이오센서 등 6곳이다.

앞서 여섯 곳은 2023년말 연결 기준 3800억원의 평균 상각전영업이익(EBITDA)을 냈다. 오스템임플란트의 2023년말 연결 EBITDA는 2810억원. 이제는 몸집뿐만 아니라 현금창출력 등을 두루 고려해도 이들 대비 열위하단 느낌을 받기 어렵다. 자진 상장폐지 후 1년 만에 '외형' 측면에서도 국내 최상위 바이오텍에 이름을 올릴 채비를 마쳤다.

오스템임플란트가 이 기간 몸집을 빠르게 불린 비결은 적극적인 레버리지 전략을 택했기 때문이다. 상장폐지 이후만 놓고 볼 때 자본은 1400억원, 부채는 약 4000억원 늘었다. 사모펀드로 경영권이 넘어가기 전 오스템임플란트의 부채총계는 1조원 수준인 걸 고려하면 벌크업의 중심에 적극적인 부채를 활용하는 재무 전략이 녹아있단 게 확인된다.

외부투자 행보와 더불어 배당을 중단하고 차입 및 사채 발행을 통한 재무활동을 함께 늘린 점이 눈길을 끈다. 최대주주가 변경된 2023년 이후 2024년 반기까지 오스템임플란트가 발행한 사채 규모는 550억원이다. 이 기간 총차입금도 2100억원에서 3200억원으로 끌어올렸다.

더불어 천안테크노파크 일반산업단지에 설립을 추진 중인 천안공장 확충을 위한 투자 규모를 3700억원으로 확대하는 승부수도 던졌다. 이미 2023년말 기준 설립 후 최대 CAPEX에 해당하는 1400억원을 쏟아부었는데 앞서 추가 투자 결정을 통해 CAPEX 규모 는 올해 다시 최대치를 경신할 전망이다.

◇대마로 거듭나기 위한 숙명 '사이즈 걸맞은 이사회·내부통제 역량'

오스템임플란트의 별도 재무제표 기준 자산총계는 약 1조3700억원이다. 상장사를 대상으로 강력한 공시 및 내부통제 의무가 부여되는 2조원까지 다소 거리가 있지만 최근의 성장세와 투자 및 재무 전략을 복합적으로 놓고 보면 먼 미래의 이야기는 아닌 것으로 보인다.

특히 기업이 총자산이 2조원을 넘는 건 연결이든 별도든 여러 '상징성'을 갖는 만큼 향후 행보에 이목이 쏠린다. 현재 경영권을 확보한 사모펀드가 엑시트 플랜으로 재상장을 택할 경우 기존보다 한층 엄중하고 정밀한 지배구조와 내부통제 역량을 갖춘 점을 입증해야 한다.

오스템임플란트가 올해 상반기 2020년부터 2022년까지의 분·반기 보고서를 잇달아 정정한 것도 앞서 '체급'에 걸맞은 대비를 시작한 것으로 해석된다. 특히 오스템임플란트의 경영권이 대규모 횡령을 트리거로 넘어간만큼 대내외적으로 내부통제 역량을 끌어올린 점을 입증하기 위한 행보로도 읽힌다.

이제 남은 과제는 내부 임원진을 정비하는 것으로 보인다. 올해 4월 금융위원회 증권선물위원회가 오스템임플란트의 회계처리 기준 위반을 적발하고 엄태관 전 대표에 대한 해임 권고 조치를 의결했고 엄 대표는 현재 회사를 떠난 상태다. 기존 창업주인 최규옥 전 회장은 회사에 남아 경영 자문역할을 이어가는 중이다.

그러나 작든 크든 지금의 성장세를 고려하면 이른 시기 추가적인 변화는 불가피해 보인다. 적극적인 벌크업을 통해 자산 2조원의 기업으로 올라서고 나면 이사회 성비부터 사외이사 비율 등 의무적으로 매만져야할 것들이 적지 않기 때문이다.

오스템임플란트 관계자는 "최근 엄 전 대표의 사임과 김해성 신임 대표의 선임을 포함한 경영진 및 이사진의 변화가 있었던 건 맞다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사