압도적 비은행…선택의 이유 증명했다

③[경영지표]비은행 덕분 실적 방어…그룹 전반적 지표는 전년 대비 소폭 악화

편집자주

양종희 KB금융 회장이 어느덧 취임 1주년을 맞았다. 9년 만에 새 리더십을 맞는 만큼 양종희호 KB금융을 향한 기대와 함께 우려도 많았다. 든든한 은행, 탄탄한 비은행 포트폴리오, 안정된 지배구조 위에서 순조롭게 출발했지만 그렇다고 발걸음이 가벼울 순 없다. 현상유지를 넘어 양종희 회장의 성과 역시 명확하게 보여줘야 하기 때문이다. 더벨이 양종희 회장 체제 1년 KB금융의 성과와 과제를 짚어봤다.

양종희 회장의 지난 1년 성적표는 '비은행의 선전'으로 정리될 수 있다. 전임 회장 시절 인수했던 비은행 계열사들이 시장에 완전히 안착하면서 제몫을 톡톡히 하고 있다. 양 회장이 1년 전 은행장 출신 경쟁자를 제칠 수 있던 배경 중 하나로 비은행 강화라는 금융그룹 모두의 숙원이 지목되는데 옳은 선택이었음을 증명한 셈이다.

다만 그룹 전체의 경영지표는 일부 악화를 피하지 못했다. 그룹 순이익이 거의 제자리걸음하면서 수익성 지표들은 1년 전과 비교해 뒷걸음질했다. 자체 기준이 다소 빡빡해진 탓에 건전성 지표 역시 몇 년 사이 최저치를 보이고 있다.

◇은행 주춤한 사이 완벽하게 제몫 해낸 비은행

KB국민은행은 최근 몇 년 리딩뱅크 경쟁에서 한발 물러나 있다. 2022년과 2023년엔 하나은행이 순이익 1위를 차지했고 올해엔 지금과 같은 분위기라면 신한은행이 순이익 1위에 오를 가능성이 높다.

리딩뱅크에선 멀어졌지만 이 기간 은행 자체의 성장세는 부족함이 없다. 2022년 순이익은 전년 대비 16% 증가했다. 2023년 순이익은 전년 대비 9% 늘었다.

올해는 1분기 크게 주춤한 걸 고려하면 선방하고 있다는 평가다. 3분기 누적 순이익은 2조6179억원으로 나타났다. 전년 동기 대비 8.3% 감소했지만 1분기 발생한 ELS 손실 관련 충당부채 전입의 영향이 큰 만큼 은행 자체의 성장에는 문제가 없다.

같은 기간 비은행 계열사들은 선전하면서 리딩금융 지위는 한층 탄탄해지고 있다. 올해 역시 이변이 없는 한 리딩금융을 사수할 것으로 전망된다. KB증권, KB손해보험, KB국민카드, KB라이프생명 등 핵심 비은행 계열사 4곳의 3분기 누적 순이익은 전년 같은 기간과 비교해 4020억원이나 증가했다. 이 기간 KB국민은행의 순이익 감소분(2370억원)을 충분히 만회했다.

결과적으로 KB금융의 3분기 누적 순이익은 4조3953억원으로 전년 대비 0.4% 늘었다. 증가폭이 작지만 자칫 뒷걸음질할 수 있는 상황에서 비은행이 구세주 역할을 한 셈이다.

◇수익성·건전성 등 그룹 전반 경영지표는 악화

다만 은행의 비중이 여전히 높은 탓에 은행 실적이 포함된 그룹 실적 관련 대부분의 경영지표는 악화됐다.

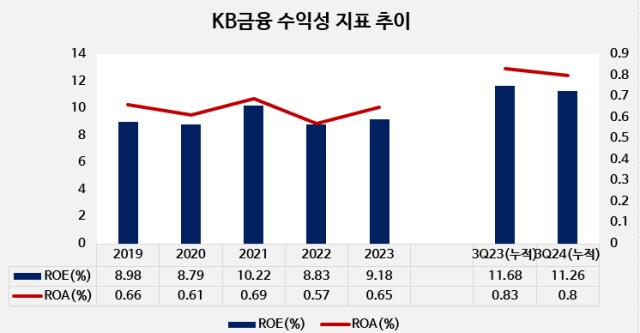

우선 순이익이 전년과 거의 비슷한 수준을 유지한 만큼 대표적 수익성 지표인 자기자본이익률(ROE)과 총자산이익률(ROA)은 소폭 뒷걸음질했다. 양 회장이 취임하기 전인 지난해 3분기 대비 일제히 낮아졌다.

KB금융의 ROE 관리는 난이도가 높은 과제다. 자기자본 규모 56조원을 웃도는 초대형 금융사로 효율적인 자본 배치를 위해 항상 고차방정식을 풀어야 하는 곳이다. ROE는 양종희 회장이 특히 중시하는 지표이기도 하다. 최근엔 9월 KB금융지주 창립 16주년 기념식에 "시장에서 KB가 자본을 얼마나 효율적으로 활용하는지 주목한다는 사실을 인지하고 부가가치가 높은 곳에 자본을 배분해 자기자본이익률을 개선해야 한다"고 말하기도 했다.

KB금융의 올해 3분기 누적 ROE는 11.26%로 전년 동기 11.68%에 비해 0.42%포인트 하락했다. ROA 역시 3분기 누적 기준으로 0.80%를 기록 중이다. 전년 동기 0.83%에 비해 0.03%포인트 하락했다. 4분기 각종 비용이 발생하기 때문에 ROE와 ROA 모두 연간 기준으로는 더 하락할 것으로 전망된다. 지난해 연간 기준으로는 ROE가 9.18%, ROA가 0.65%였다.

최근 ROE와 ROA가 가장 높았던 때는 2021년이다. ROE가 10.22%, ROA가 0.69%를 각각 기록했다. 당시 순이익이 4조3844억원으로 전년 대비 무려 25% 증가한 만큼 수익성 지표 역시 역대급 수치를 기록했다.

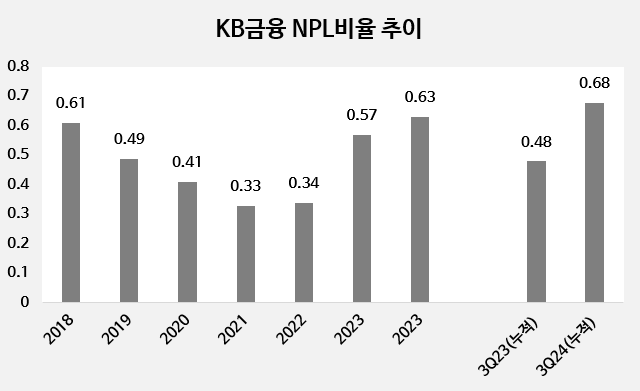

올들어 건전성도 소폭 악화되고 있다. KB금융의 고정이하여신(NPL)비율은 9월 말 기준 0.68%를 기록했다. 1년 전(0.48%)보다 0.2%포인트 상승한 수치다. 상승폭이 상당하다. 지난해 말 대비로도 0.14%포인트 올라 4대 금융지주 가운데 가장 큰 상승폭을 보였다.

이 비율이 높아지면 부실채권이 늘어 건전성이 악화하고 있다는 것을 의미한다. 최근 몇 년 KB금융의 NPL비율을 살펴보면 2018년이 0.61%로 가장 높다. 이후 개선되기 시작해 2021년 0.33%로 최저치를 쩍었다.

지금과 같은 추세가 이어지면 올해는 2018년보다 높게 마무리될 것으로 전망된다. 다만 지주가 자체적으로 건전성 분류 기준을 좀 더 빡빡하게 적용한 결과인 만큼 크게 우려할 수준은 아니라는 관측도 나온다.

다만 그룹 전체의 경영지표는 일부 악화를 피하지 못했다. 그룹 순이익이 거의 제자리걸음하면서 수익성 지표들은 1년 전과 비교해 뒷걸음질했다. 자체 기준이 다소 빡빡해진 탓에 건전성 지표 역시 몇 년 사이 최저치를 보이고 있다.

◇은행 주춤한 사이 완벽하게 제몫 해낸 비은행

KB국민은행은 최근 몇 년 리딩뱅크 경쟁에서 한발 물러나 있다. 2022년과 2023년엔 하나은행이 순이익 1위를 차지했고 올해엔 지금과 같은 분위기라면 신한은행이 순이익 1위에 오를 가능성이 높다.

리딩뱅크에선 멀어졌지만 이 기간 은행 자체의 성장세는 부족함이 없다. 2022년 순이익은 전년 대비 16% 증가했다. 2023년 순이익은 전년 대비 9% 늘었다.

올해는 1분기 크게 주춤한 걸 고려하면 선방하고 있다는 평가다. 3분기 누적 순이익은 2조6179억원으로 나타났다. 전년 동기 대비 8.3% 감소했지만 1분기 발생한 ELS 손실 관련 충당부채 전입의 영향이 큰 만큼 은행 자체의 성장에는 문제가 없다.

같은 기간 비은행 계열사들은 선전하면서 리딩금융 지위는 한층 탄탄해지고 있다. 올해 역시 이변이 없는 한 리딩금융을 사수할 것으로 전망된다. KB증권, KB손해보험, KB국민카드, KB라이프생명 등 핵심 비은행 계열사 4곳의 3분기 누적 순이익은 전년 같은 기간과 비교해 4020억원이나 증가했다. 이 기간 KB국민은행의 순이익 감소분(2370억원)을 충분히 만회했다.

결과적으로 KB금융의 3분기 누적 순이익은 4조3953억원으로 전년 대비 0.4% 늘었다. 증가폭이 작지만 자칫 뒷걸음질할 수 있는 상황에서 비은행이 구세주 역할을 한 셈이다.

◇수익성·건전성 등 그룹 전반 경영지표는 악화

다만 은행의 비중이 여전히 높은 탓에 은행 실적이 포함된 그룹 실적 관련 대부분의 경영지표는 악화됐다.

우선 순이익이 전년과 거의 비슷한 수준을 유지한 만큼 대표적 수익성 지표인 자기자본이익률(ROE)과 총자산이익률(ROA)은 소폭 뒷걸음질했다. 양 회장이 취임하기 전인 지난해 3분기 대비 일제히 낮아졌다.

KB금융의 ROE 관리는 난이도가 높은 과제다. 자기자본 규모 56조원을 웃도는 초대형 금융사로 효율적인 자본 배치를 위해 항상 고차방정식을 풀어야 하는 곳이다. ROE는 양종희 회장이 특히 중시하는 지표이기도 하다. 최근엔 9월 KB금융지주 창립 16주년 기념식에 "시장에서 KB가 자본을 얼마나 효율적으로 활용하는지 주목한다는 사실을 인지하고 부가가치가 높은 곳에 자본을 배분해 자기자본이익률을 개선해야 한다"고 말하기도 했다.

KB금융의 올해 3분기 누적 ROE는 11.26%로 전년 동기 11.68%에 비해 0.42%포인트 하락했다. ROA 역시 3분기 누적 기준으로 0.80%를 기록 중이다. 전년 동기 0.83%에 비해 0.03%포인트 하락했다. 4분기 각종 비용이 발생하기 때문에 ROE와 ROA 모두 연간 기준으로는 더 하락할 것으로 전망된다. 지난해 연간 기준으로는 ROE가 9.18%, ROA가 0.65%였다.

최근 ROE와 ROA가 가장 높았던 때는 2021년이다. ROE가 10.22%, ROA가 0.69%를 각각 기록했다. 당시 순이익이 4조3844억원으로 전년 대비 무려 25% 증가한 만큼 수익성 지표 역시 역대급 수치를 기록했다.

올들어 건전성도 소폭 악화되고 있다. KB금융의 고정이하여신(NPL)비율은 9월 말 기준 0.68%를 기록했다. 1년 전(0.48%)보다 0.2%포인트 상승한 수치다. 상승폭이 상당하다. 지난해 말 대비로도 0.14%포인트 올라 4대 금융지주 가운데 가장 큰 상승폭을 보였다.

이 비율이 높아지면 부실채권이 늘어 건전성이 악화하고 있다는 것을 의미한다. 최근 몇 년 KB금융의 NPL비율을 살펴보면 2018년이 0.61%로 가장 높다. 이후 개선되기 시작해 2021년 0.33%로 최저치를 쩍었다.

지금과 같은 추세가 이어지면 올해는 2018년보다 높게 마무리될 것으로 전망된다. 다만 지주가 자체적으로 건전성 분류 기준을 좀 더 빡빡하게 적용한 결과인 만큼 크게 우려할 수준은 아니라는 관측도 나온다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사