부채 급증한 롯데지주, 영구채 '착시' 걷어내면

②차입규모 역대 최대, 순자산 감소 지속…부채비율 100%선 '흔들'

편집자주

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

롯데지주는 지주회사치고 무거운 빚 부담에 시달려왔다. 출범한 뒤 지배력 확대를 위한 지출이 만만치 않았던 데다 숨통이 트인다 싶자마자 계열사들이 어려워졌다. 수입은 제한적인 반면 도와야할 그룹사는 많아 허리가 휜다.

모자란 현금을 롯데지주는 외부에서 빌려왔다. 7년 전 출범했을 때만 해도 1조원대였던 부채가 지금은 4배 가깝게 점프했다. 올해 영구채를 두 차례나 찍으면서 자본확충에 나선 배경으로 짐작된다. 하지만 재무개선은 표면적 효과에 그쳤다.

◇총차입금 4조 돌파, 7년 새 5배로

올 상반기 말 롯데지주의 별도 부채비율은 99.6%를 기록했다. 롯데지주는 2017년 그룹이 지주회사 체제로 전환하면서 탄생한 곳이다. 분할합병 전인 롯데제과 시절에도 부채비율을 항상 일정한 수준으로 유지해왔다. 2000년부터 한 번도 100%를 넘긴적 없었다.

문제는 출범하자마자 대규모 지출이 계속됐다는 점이다. 2018년 롯데케미칼 지분 매입에 2조원 웃도는 돈을 썼고, 2020년 이후 5년간 계열사에 출자한 금액은 1조8311억원에 달한다. 그간 차입이 급증한 것도 불가피한 수순이다.

실제로 롯데지주는 총차입금이 역대 최고 수준을 보이고 있다. 2017년 8000억원대에 불과했지만 이듬해 3조원대로 껑충 뛰었다. 이후 롯데카드, 롯데캐피탈 지분을 팔고 차입금도 다시 1조원대로 줄었지만 계열사로 보내는 유동성 지원이 늘어나면서 매년 빚이 늘어나는 중이다.

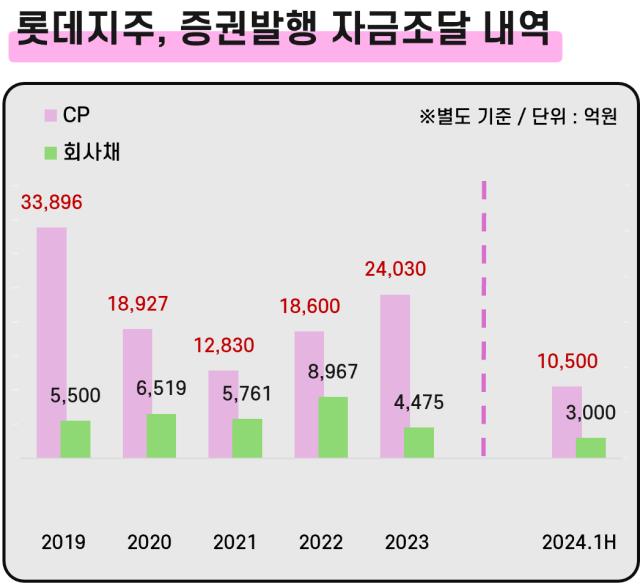

자금은 어떻게 조달했을까. 롯데지주는 회사채보다 기업어음(CP)을 선호한다. 신규조달, 차환 등을 위해 발행한 CP 규모를 보면 2019년 약 3조4000억원치를 찍었고 2020년부터 2022년까진 연간 1조2000억~1조9000억원 안팎으로 줄었다. 그러다 작년엔 다시 2조4000억원 수준으로 확대, 올해는 상반기까지만 1조500억원어치를 발행했다.

결국 올 6월 말 기준 롯데지주의 별도 총차입금은 리스부채를 포함해 4조2350억원까지 치솟았다. 출범했을 때와 비교하면 5배 넘게 뛴 수치다. 이중 1년 내 갚아야 하는 규모가 1조8859억원. 전체 차입금의 45%에 이른다.

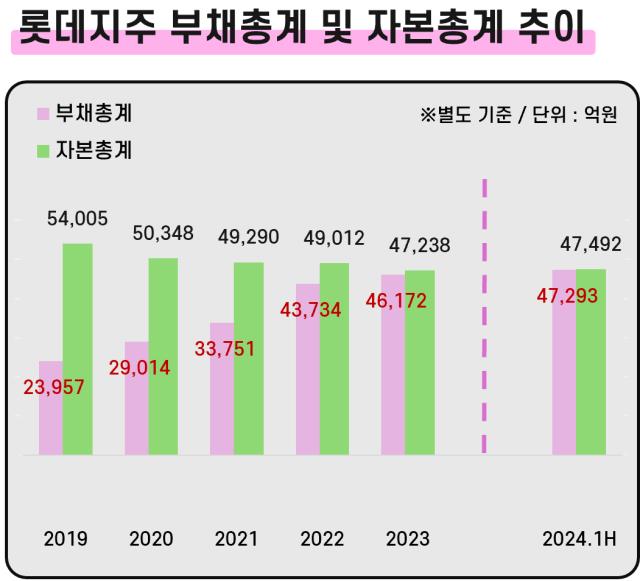

차입이 확대된 만큼 부채총계 역시 급증했다. 2017년 1조2000억원대였는데 2019년 이후 매년 증가세가 이어지면서 올해 상반기 말 4조7293억원까지 불었다. 롯데제과 시절을 통틀어 창립 이래 가장 많다.

설상가상 자기자본은 정반대의 흐름을 보이고 있다. 손상차손 탓에 생긴 순손실이 자본을 갉아먹고 있기 때문이다. 2019년 5조4000억원으로 피크를 찍은 뒤 연쇄적 우하향을 지속, 2023년 4조7000억원대로 줄면서 부채와 규모가 거의 비등해졌다. 20여년 만에 순자산을 부채가 추월할 상황에 놓인 셈이다. 상대적으로 부채비율을 엄격하게 관리해야 하는 지주사로선 무시하기 어려운 위기라고 할 수 있다.

◇영구채가 부채라면…부채비율 '108%'

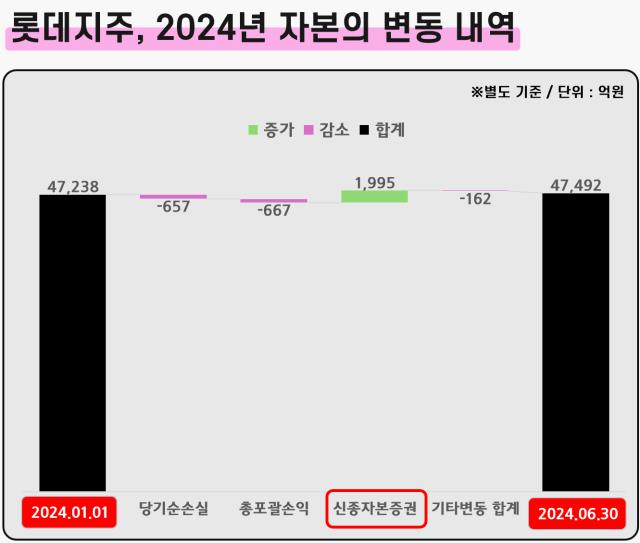

롯데지주가 올해 처음으로 신종자본증권 발행에 나선 것도 이런 사정과 무관치 않게 여겨진다. 3월 말 2000억원 규모의 영구채를 찍었다. 덕분에 자본확충 효과를 누리긴 했지만 부채 부담이 정말 가벼워졌다고는 보기 어렵다.

3월 발행한 신종자본증권 금리를 보면 연 5.60~5.71% 수준이다. 올 초 롯데지주가 4%대 금리로 2년~5년물 공모사채를 찍었는데 더 비싼 이자를 주고 빌렸다. 게다가 영구채 1-1회차(500억원)는 1년 6개월 뒤부터, 1-2회차(1500억원)은 2년 뒤부터 1.5%에서 3.5%의 스텝업(step-up) 금리가 적용되는 조건이 붙어 있다. 사실상 내년부터 상환 부담이 다가오는 차입과 마찬가지다.

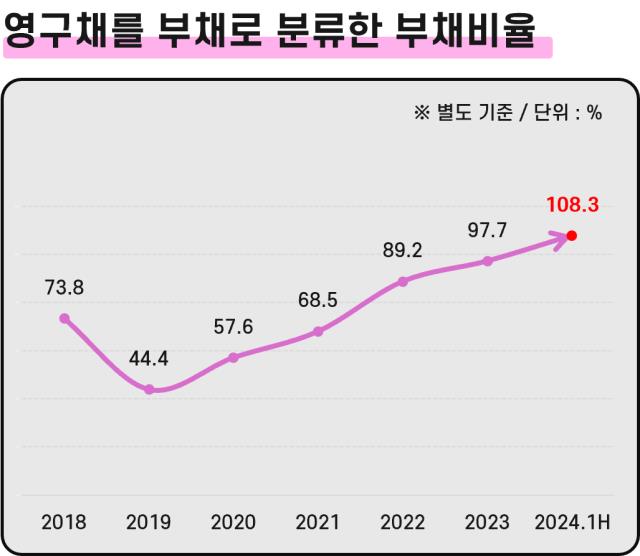

영구채를 그 성격의 실질에 따라 자본이 아닌 부채로 분류할 경우 롯데지주 재무상태는 어떻게 바뀔까. 올 6월 말 기준 롯데지주는 발행비용을 제한 신종자본증권 1995억원이 자본으로 잡혀있다. 이만큼이 자본에서 빠지고 부채가 2000억원 늘면 부채비율은 기존 99.6%에서 108.3%로 오른다. 영구채 발행 덕에 100% 밑을 간신히 유지한 셈이다.

자본확충에 대한 갈증은 여전히 해소되지 않은 것으로 보인다. 롯데지주는 9월 말에도 1500억원 규모의 신종자본증권을 추가로 찍었다. 표면금리는 5.1%, 발행 2년 이후부터 2.5~ 3.5%의 스텝업 조건이 달렸다. 롯데지주 관계자는 "최근 그룹 체질개선을 위한 투자가 이어지면서 부채비율이 증가했다"며 "유동성 자산 약 1조원을 확보하는 등의 방안으로 재무건전성을 관리할 계획"이라고 말했다.

모자란 현금을 롯데지주는 외부에서 빌려왔다. 7년 전 출범했을 때만 해도 1조원대였던 부채가 지금은 4배 가깝게 점프했다. 올해 영구채를 두 차례나 찍으면서 자본확충에 나선 배경으로 짐작된다. 하지만 재무개선은 표면적 효과에 그쳤다.

◇총차입금 4조 돌파, 7년 새 5배로

올 상반기 말 롯데지주의 별도 부채비율은 99.6%를 기록했다. 롯데지주는 2017년 그룹이 지주회사 체제로 전환하면서 탄생한 곳이다. 분할합병 전인 롯데제과 시절에도 부채비율을 항상 일정한 수준으로 유지해왔다. 2000년부터 한 번도 100%를 넘긴적 없었다.

문제는 출범하자마자 대규모 지출이 계속됐다는 점이다. 2018년 롯데케미칼 지분 매입에 2조원 웃도는 돈을 썼고, 2020년 이후 5년간 계열사에 출자한 금액은 1조8311억원에 달한다. 그간 차입이 급증한 것도 불가피한 수순이다.

실제로 롯데지주는 총차입금이 역대 최고 수준을 보이고 있다. 2017년 8000억원대에 불과했지만 이듬해 3조원대로 껑충 뛰었다. 이후 롯데카드, 롯데캐피탈 지분을 팔고 차입금도 다시 1조원대로 줄었지만 계열사로 보내는 유동성 지원이 늘어나면서 매년 빚이 늘어나는 중이다.

자금은 어떻게 조달했을까. 롯데지주는 회사채보다 기업어음(CP)을 선호한다. 신규조달, 차환 등을 위해 발행한 CP 규모를 보면 2019년 약 3조4000억원치를 찍었고 2020년부터 2022년까진 연간 1조2000억~1조9000억원 안팎으로 줄었다. 그러다 작년엔 다시 2조4000억원 수준으로 확대, 올해는 상반기까지만 1조500억원어치를 발행했다.

결국 올 6월 말 기준 롯데지주의 별도 총차입금은 리스부채를 포함해 4조2350억원까지 치솟았다. 출범했을 때와 비교하면 5배 넘게 뛴 수치다. 이중 1년 내 갚아야 하는 규모가 1조8859억원. 전체 차입금의 45%에 이른다.

차입이 확대된 만큼 부채총계 역시 급증했다. 2017년 1조2000억원대였는데 2019년 이후 매년 증가세가 이어지면서 올해 상반기 말 4조7293억원까지 불었다. 롯데제과 시절을 통틀어 창립 이래 가장 많다.

설상가상 자기자본은 정반대의 흐름을 보이고 있다. 손상차손 탓에 생긴 순손실이 자본을 갉아먹고 있기 때문이다. 2019년 5조4000억원으로 피크를 찍은 뒤 연쇄적 우하향을 지속, 2023년 4조7000억원대로 줄면서 부채와 규모가 거의 비등해졌다. 20여년 만에 순자산을 부채가 추월할 상황에 놓인 셈이다. 상대적으로 부채비율을 엄격하게 관리해야 하는 지주사로선 무시하기 어려운 위기라고 할 수 있다.

◇영구채가 부채라면…부채비율 '108%'

롯데지주가 올해 처음으로 신종자본증권 발행에 나선 것도 이런 사정과 무관치 않게 여겨진다. 3월 말 2000억원 규모의 영구채를 찍었다. 덕분에 자본확충 효과를 누리긴 했지만 부채 부담이 정말 가벼워졌다고는 보기 어렵다.

3월 발행한 신종자본증권 금리를 보면 연 5.60~5.71% 수준이다. 올 초 롯데지주가 4%대 금리로 2년~5년물 공모사채를 찍었는데 더 비싼 이자를 주고 빌렸다. 게다가 영구채 1-1회차(500억원)는 1년 6개월 뒤부터, 1-2회차(1500억원)은 2년 뒤부터 1.5%에서 3.5%의 스텝업(step-up) 금리가 적용되는 조건이 붙어 있다. 사실상 내년부터 상환 부담이 다가오는 차입과 마찬가지다.

영구채를 그 성격의 실질에 따라 자본이 아닌 부채로 분류할 경우 롯데지주 재무상태는 어떻게 바뀔까. 올 6월 말 기준 롯데지주는 발행비용을 제한 신종자본증권 1995억원이 자본으로 잡혀있다. 이만큼이 자본에서 빠지고 부채가 2000억원 늘면 부채비율은 기존 99.6%에서 108.3%로 오른다. 영구채 발행 덕에 100% 밑을 간신히 유지한 셈이다.

자본확충에 대한 갈증은 여전히 해소되지 않은 것으로 보인다. 롯데지주는 9월 말에도 1500억원 규모의 신종자본증권을 추가로 찍었다. 표면금리는 5.1%, 발행 2년 이후부터 2.5~ 3.5%의 스텝업 조건이 달렸다. 롯데지주 관계자는 "최근 그룹 체질개선을 위한 투자가 이어지면서 부채비율이 증가했다"며 "유동성 자산 약 1조원을 확보하는 등의 방안으로 재무건전성을 관리할 계획"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사