주주환원 강화 행보, 행동주의 공격 ‘방패막이’

⑦자기주식 매입·배당금 지급 규모 확대 추세…과거 악몽 재현 '차단'

편집자주

사업부는 기업을, 기업은 기업집단을 이룬다. 기업집단의 규모가 커질수록 영위하는 사업의 영역도 넓어진다. 기업집단 내 계열사들의 관계와 재무적 연관성도 보다 복잡해진다. THE CFO는 기업집단의 지주사를 비롯해 주요 계열사들을 재무적으로 분석하고, 각 기업집단의 재무 키맨들을 조명한다.

KT&G가 자본적지출 확대로 기업가치를 제고하는 동시에 적극적인 주주환원을 통해 주주가치도 높인다는 전략을 펼치고 있다. 이에 따라 최근 들어 자사주 매입 및 배당금 지급액 규모가 계속 커지는 추세다.

다시 국내외 행동주의펀드의 공격 대상이 되고 있는 만큼 이에 대한 방어책을 마련하는 것으로 보인다. KT&G는 2006년 칼 아이칸의 타깃이 돼 경영권을 잃을 위기에 처한 뼈아픈 경험이 있기도 하다. KT&G의 주주가치 확대에 대한 의지로 외부 공격을 차단하려는 행보로 풀이된다.

◇행동주의 펀드 공격 시기, 자기주식 매입·배당금 지급 규모 증가

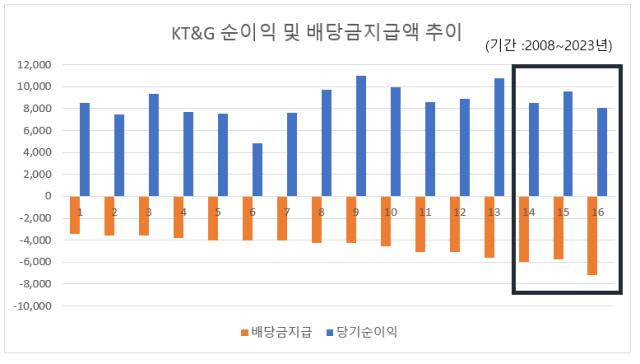

KT&G의 주주환원 규모는 최근 증가 추세다. 올 들어 자기주식 매입을 위해 회사 곳간에서 빠져나간 돈만 3610억원이다. 작년엔 3027억원 규모였다. 배당금 지급으로 인한 지출도 늘어날 전망이다. KT&G는 올해 반기배당으로 주당 1200원을 결정했으며 이에 대해 총 1354억원을 지급했다. 중간배당을 포함한 2024년 회계연도의 총 주당배당금은 전년대비 증가하며 최근의 우상향 기조를 이어갈 것으로 예상된다.

KT&G는 내달 새로운 기업가치 제고 계획을 추가로 공개하는데 보다 강화된 주주환원정책을 내놓을 것으로 시장은 바라본다. 2026년까지 매년 발행주식 총수의 5%씩 소각을 2027년까지 연장하는 방안과 보유 부동산 매각을 통해 확보한 자금을 운영자금 또는 주주환원에 활용하는 방안 등이 거론되고 있다.

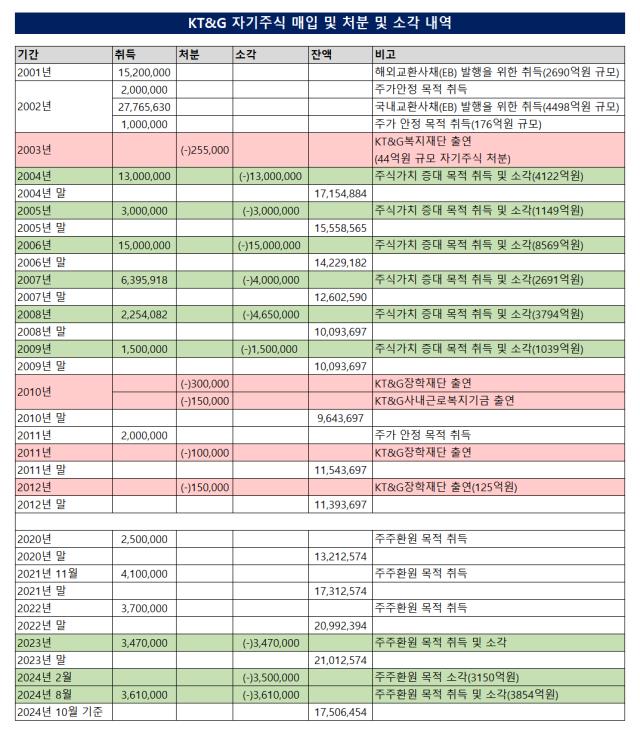

앞서 KT&G는 2024년부터 2026년까지 3년간 약 1조8000억원의 배당과 1조원 규모의 자사주 매입, 약 15%에 달하는 자사주 소각을 핵심으로 하는 중장기 주주환원 정책을 발표했다. 이에 따라 지난 2월엔 약 3150억원 규모에 달하는 자사주 350만주를, 10월엔 3500억원 규모의 361만주를 소각했다. 올 한 해 소각 규모만 6650억원에 달하는 셈이다.

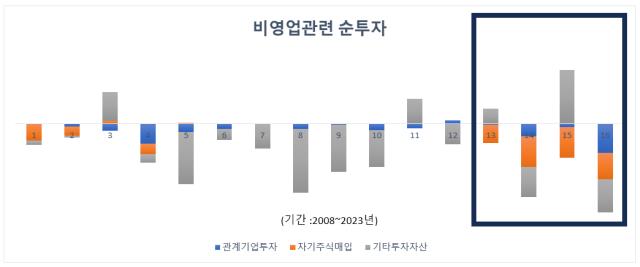

KT&G가 최근 수년 동안 강도 높은 주주환원정책을 꺼내드는 건 다시금 점화하는 행동주의펀드들과의 갈등이 밑바닥에 깔려있다. 실제 KT&G가 활발한 주주환원 정책을 펼쳤던 때는 행동주의펀드의 공격이 있던 시기와 맞물린다. 영국계 헤지펀드 TCI로부터 경영권 위협을 받았던 2004년 당시 KT&G는 1300만주 규모의 자기주식 매입 및 소각을 실시했다. 총 4122억원어치였는데 당시 주가가 6만원 수준이었던 것을 감안하면 엄청난 규모였음을 알 수 있다.

2006년 세계적 기업사냥꾼 칼 아이칸이 경영권 인수를 시도했던 때에는 무려 1500만주, 8569억원 규모의 자기주식 취득 및 소각을 진행했다. 이후 2007~2009년 정도 주주환원정책을 이어가다가 10년을 한참 쉬었다. KT&G가 자기주식 매입을 다시 시작한 건 2020년, 매입과 소각을 동시에 추진한 건 2023년과 올해 일이다. 역시 싱가포르계 행동주의펀드 플래쉬라이트캐피탈파트너스(FCP)의 공격이 있었다.

◇FCP의 인삼공사 인수제의 '긴장 분위기'…칼 아이칸 악몽 '벗어나자'

며칠 전 KT&G에 한국인삼공사(KGC) 인수 의사를 전달한 FCP는 2021년부터 사들인 KT&G 주식을 바탕으로 2022년 본격적인 행동에 나섰다. KGC인삼공사 분리상장, 배당금 확대, 대표 선임안 반대 등을 요구해왔다. KT&G가 2001년부터 2012년까지 자기주식을 재단·기금에 무상으로 증여해 회사에 1조원대 손해를 끼쳤다는 주장을 펼치기도 했다.

지난해 3월 KT&G 정기 주주총회에서는 FCP가 주당 배당금 1만원을 요구했다. 같은 해 11월엔 KT&G가 FCP의 주주제안을 일부 수용, 3500억원 규모의 자사주 취득 및 주당 배당금 증액 방침을 내놓는 등 대응에 나섰다. 올 3월 열린 정기주주총회선 FCP가 방경만 당시 수석부사장의 대표이사 선임안에 강력히 반대하며 이사회가 주도한 사장 후보의 독립성과 공정성에 심각한 의문이 제기된다고 주장한 일이 있었다.

이번엔 KGC인삼공사를 5조원 가치의 회사로 키울 수 있다며 매각의사를 밝혔다. 다만 업계는 KT&G가 곧 새로운 주주환원 정책을 발표하는 가운데 FCP가 인수 제안을 이슈로 KGC의 저평가 문제를 부각하고 KT&G 이사회에 압박을 가하려는 의도로 분석하고 있다.

KT&G가 행동주의펀드의 표적이 된 건 이번이 처음이 아니다. 2006년 미국의 억만장자 칼 아이칸과 경영권 분쟁을 벌이며 힘든 시기를 보낸 적이 있었다. 당시 칼 아이칸 연합은 KT&G 지분을 6.6% 확보하며 2대 주주로 등극한 후, 이사회 교체와 배당금 증액 등을 요구했고 경영권까지 넘봤다. KT&G는 칼 아이칸의 요구를 일부 수용하면서도 경영권을 지켜냈다. 칼 아이칸은 1500억원에 달하는 시세차익을 올리고 KT&G에서 손을 떼면서 사태는 마무리됐다.

KT&G가 자꾸만 외부의 공격을 받는 건 구조적인 문제에 기인한다. 지배주주 없이 다수의 기관투자자가 회사의 지분을 보유한 주주 구성 탓에 이러한 문제가 반복된다는 얘기다. 다만 KT&G의 기업가치나 주주가치가 공격의 빌미가 되기 충분하다는 분석도 꾸준히 있었다. 회사를 장기적 관점에서 끌고 갈 지배주주가 없어 공격적인 투자가 이뤄지지 않고 주주가치 제고 노력도 부족하다는 지적이었다.

이에 KT&G는 청사진으로 행동주의펀드에 반격을 가하는 중이다. 최근 일련의 대규모 CAPEX 투자와 강도 높은 주주환원정책을 통해 KT&G 사업의 지속가능성을 알리고 있다. 행동주의펀드의 비판을 미리 차단하는 행보로 볼 수 있다.

KT&G 관계자는 “FCP측의 KGC인삼공사 인수 제안은 회사와 아무런 논의 없이 일방적으로 공개된 것으로 향후 제안 서신 내용을 충분히 살펴볼 것"이라며 "새 주주환원 발표는 연내 나올 예정"이라고 말했다.

다시 국내외 행동주의펀드의 공격 대상이 되고 있는 만큼 이에 대한 방어책을 마련하는 것으로 보인다. KT&G는 2006년 칼 아이칸의 타깃이 돼 경영권을 잃을 위기에 처한 뼈아픈 경험이 있기도 하다. KT&G의 주주가치 확대에 대한 의지로 외부 공격을 차단하려는 행보로 풀이된다.

◇행동주의 펀드 공격 시기, 자기주식 매입·배당금 지급 규모 증가

KT&G의 주주환원 규모는 최근 증가 추세다. 올 들어 자기주식 매입을 위해 회사 곳간에서 빠져나간 돈만 3610억원이다. 작년엔 3027억원 규모였다. 배당금 지급으로 인한 지출도 늘어날 전망이다. KT&G는 올해 반기배당으로 주당 1200원을 결정했으며 이에 대해 총 1354억원을 지급했다. 중간배당을 포함한 2024년 회계연도의 총 주당배당금은 전년대비 증가하며 최근의 우상향 기조를 이어갈 것으로 예상된다.

KT&G는 내달 새로운 기업가치 제고 계획을 추가로 공개하는데 보다 강화된 주주환원정책을 내놓을 것으로 시장은 바라본다. 2026년까지 매년 발행주식 총수의 5%씩 소각을 2027년까지 연장하는 방안과 보유 부동산 매각을 통해 확보한 자금을 운영자금 또는 주주환원에 활용하는 방안 등이 거론되고 있다.

앞서 KT&G는 2024년부터 2026년까지 3년간 약 1조8000억원의 배당과 1조원 규모의 자사주 매입, 약 15%에 달하는 자사주 소각을 핵심으로 하는 중장기 주주환원 정책을 발표했다. 이에 따라 지난 2월엔 약 3150억원 규모에 달하는 자사주 350만주를, 10월엔 3500억원 규모의 361만주를 소각했다. 올 한 해 소각 규모만 6650억원에 달하는 셈이다.

KT&G가 최근 수년 동안 강도 높은 주주환원정책을 꺼내드는 건 다시금 점화하는 행동주의펀드들과의 갈등이 밑바닥에 깔려있다. 실제 KT&G가 활발한 주주환원 정책을 펼쳤던 때는 행동주의펀드의 공격이 있던 시기와 맞물린다. 영국계 헤지펀드 TCI로부터 경영권 위협을 받았던 2004년 당시 KT&G는 1300만주 규모의 자기주식 매입 및 소각을 실시했다. 총 4122억원어치였는데 당시 주가가 6만원 수준이었던 것을 감안하면 엄청난 규모였음을 알 수 있다.

2006년 세계적 기업사냥꾼 칼 아이칸이 경영권 인수를 시도했던 때에는 무려 1500만주, 8569억원 규모의 자기주식 취득 및 소각을 진행했다. 이후 2007~2009년 정도 주주환원정책을 이어가다가 10년을 한참 쉬었다. KT&G가 자기주식 매입을 다시 시작한 건 2020년, 매입과 소각을 동시에 추진한 건 2023년과 올해 일이다. 역시 싱가포르계 행동주의펀드 플래쉬라이트캐피탈파트너스(FCP)의 공격이 있었다.

◇FCP의 인삼공사 인수제의 '긴장 분위기'…칼 아이칸 악몽 '벗어나자'

며칠 전 KT&G에 한국인삼공사(KGC) 인수 의사를 전달한 FCP는 2021년부터 사들인 KT&G 주식을 바탕으로 2022년 본격적인 행동에 나섰다. KGC인삼공사 분리상장, 배당금 확대, 대표 선임안 반대 등을 요구해왔다. KT&G가 2001년부터 2012년까지 자기주식을 재단·기금에 무상으로 증여해 회사에 1조원대 손해를 끼쳤다는 주장을 펼치기도 했다.

지난해 3월 KT&G 정기 주주총회에서는 FCP가 주당 배당금 1만원을 요구했다. 같은 해 11월엔 KT&G가 FCP의 주주제안을 일부 수용, 3500억원 규모의 자사주 취득 및 주당 배당금 증액 방침을 내놓는 등 대응에 나섰다. 올 3월 열린 정기주주총회선 FCP가 방경만 당시 수석부사장의 대표이사 선임안에 강력히 반대하며 이사회가 주도한 사장 후보의 독립성과 공정성에 심각한 의문이 제기된다고 주장한 일이 있었다.

이번엔 KGC인삼공사를 5조원 가치의 회사로 키울 수 있다며 매각의사를 밝혔다. 다만 업계는 KT&G가 곧 새로운 주주환원 정책을 발표하는 가운데 FCP가 인수 제안을 이슈로 KGC의 저평가 문제를 부각하고 KT&G 이사회에 압박을 가하려는 의도로 분석하고 있다.

KT&G가 행동주의펀드의 표적이 된 건 이번이 처음이 아니다. 2006년 미국의 억만장자 칼 아이칸과 경영권 분쟁을 벌이며 힘든 시기를 보낸 적이 있었다. 당시 칼 아이칸 연합은 KT&G 지분을 6.6% 확보하며 2대 주주로 등극한 후, 이사회 교체와 배당금 증액 등을 요구했고 경영권까지 넘봤다. KT&G는 칼 아이칸의 요구를 일부 수용하면서도 경영권을 지켜냈다. 칼 아이칸은 1500억원에 달하는 시세차익을 올리고 KT&G에서 손을 떼면서 사태는 마무리됐다.

KT&G가 자꾸만 외부의 공격을 받는 건 구조적인 문제에 기인한다. 지배주주 없이 다수의 기관투자자가 회사의 지분을 보유한 주주 구성 탓에 이러한 문제가 반복된다는 얘기다. 다만 KT&G의 기업가치나 주주가치가 공격의 빌미가 되기 충분하다는 분석도 꾸준히 있었다. 회사를 장기적 관점에서 끌고 갈 지배주주가 없어 공격적인 투자가 이뤄지지 않고 주주가치 제고 노력도 부족하다는 지적이었다.

이에 KT&G는 청사진으로 행동주의펀드에 반격을 가하는 중이다. 최근 일련의 대규모 CAPEX 투자와 강도 높은 주주환원정책을 통해 KT&G 사업의 지속가능성을 알리고 있다. 행동주의펀드의 비판을 미리 차단하는 행보로 볼 수 있다.

KT&G 관계자는 “FCP측의 KGC인삼공사 인수 제안은 회사와 아무런 논의 없이 일방적으로 공개된 것으로 향후 제안 서신 내용을 충분히 살펴볼 것"이라며 "새 주주환원 발표는 연내 나올 예정"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사