지난해 보험업계에 밀어닥친 회계기준 변경의 충격은 보험사들이 안고 있는 자본관리 과제에 무게를 더했다. 약점 보강을 위한 보험사들의 자본확충 러시는 계속되고 있다. 중요한 것은 그 효과가 장기적인 자본관리의 안정화로 이어질 수 있도록 하는 경영전략의 수립이다. 보험사들의 자본확충 현황과 효과, 향후 전략을 들여다본다.

교보생명이 후순위채 발행을 통한 자본확충을 준비 중이다. 자본 관리 현황이 안정적인 편에 속하기는 하나 적정성 비율이 낮아진 점, 새 회계기준 도입 이후 아직 제도 관련 변동성이 존재한다는 점 등에 복합적으로 대응하기 위한 움직임으로 해석된다.

교보생명은 대규모로 쌓아 둔 이익잉여금과 조정준비금으로 인해 가용자본 중 기본자본의 비중이 충분히 높다. 고금리 상황을 고려해 신종자본증권이 아닌 후순위채로 자본확충의 방향을 잡은 것으로 보인다.

◇5000억 자본확충 추진, 후순위채 선택은 '금리 이점'

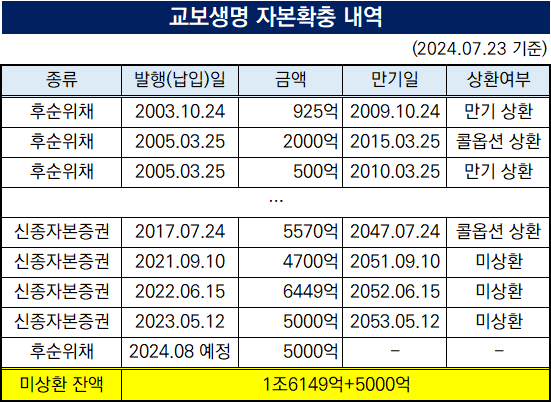

교보생명은 최근 5000억 규모의 후순위채 발행을 위해 나이스신용평가, 한국신용평가, 한국기업평가 등 국내 3대 신용평가기관에 등급 평가를 의뢰했으며 모두 'AA+ 안정적(Stable)' 등급을 받았다.

모집 시기는 이사회를 거쳐 8월 중이 될 것으로 전망되며 시장 상황에 따라 최대 2000억 규모의 증액 발행 가능성이 있는 것으로 알려졌다. 만기는 10년, 발행일로부터 5년 뒤 조기상환권(콜옵션) 행사가 가능한 조항이 포함될 예정이다.

교보생명은 2023년 IFRS17 회계기준 도입을 전후로 후순위채나 신종자본증권 등 자본성 증권을 통한 자본확충이 빈번해졌다. 2021년 4700억원과 2023년 5000억원을 각각 신종자본증권으로 확충했다. 2022년에는 외화 신종자본증권 5억달러의 발행을 통해 6449억원을 확보했는데 이는 2022년 발행한 외화 신종자본증권의 콜옵션 대응 차환용도다.

눈길이 가는 지점은 교보생명에 현재 미상환 상태로 남아 있는 자본성 증권 발행이력 3건이 모두 신종자본증권이라는 점이다. 후순위채는 가장 최근의 발행 사례가 2005년의 2500억원으로 19년만에 후순위채를 선택하는 것이다.

후순위채는 통상 만기가 10년으로 통상 30년 만기인 신종자본증권 대비 만기가 짧으며 이 때문에 이자율도 신종자본증권보다 낮게 책정된다. 대신 잔존만기가 5년 이내로 진입할 시 자본 인정비율이 해마다 20%씩 감소한다는 단점이 있다.

다만 후순위채와 신종자본증권 모두 통상적으로 발행일로부터 5년에 콜옵션 조항이 삽입되며 발행사는 시장 신뢰를 고려해 콜옵션을 행사하는 것이 일반적이다. 자본 인정비율 감소에 따른 리스크는 사실상 없다고 봐도 무방한 만큼 교보생명이 금리의 이점을 누리기 위해 후순위채를 선택했다고 보는 것이 업계 전반의 시각이다.

(자료=금융감독원 전자공시시스템)

◇지급여력 제고·변동성 선제 대응 '두 토끼' 잡기

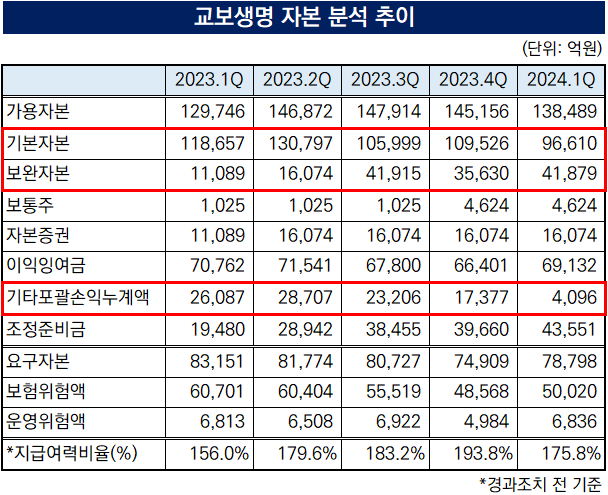

교보생명은 삼성생명, 한화생명과 함께 생명보험업계 '빅3'로 꼽히는 대형사다. 지급여력비율은 2024년 1분기 말 기준으로 경과조치 전 기준 175.8%를 기록해 감독 당국의 권고 기준인 150%를 웃도는 안정적 수준을 유지 중이다. 경과조치를 통해 이를 238.9%까지 끌어올려 둔 상태다.

다만 직전 분기 대비로는 경과조치 전 기준 18%p(포인트) 하락한 수치다. 교보생명 측에서는 금리 상승 및 당국의 부채 할인율 인하에 따른 가용자본 감소와 감독업무시행세칙 개정 및 운영위험액 증가에 따른 요구자본 증가가 맞물린 결과라는 설명을 내놓았다.

특히 금리 상승의 여파가 가용자본단의 기타포괄손익-공정가치측정자산(FVOCI) 평가손익에 큰 악영향을 미친 것으로 분석된다. 교보생명은 1분기 기타포괄손익누계액이 4096억원으로 직전 분기 대비 76.4%(1조3241억원) 급감했는데 이 기간 FVOCI의 평가손실이 3조6972억원에서 4조6912억원으로 9940억원 확대됐다.

게다가 지난해 IFRS17 회계기준 도입 이후로 보험상품의 해지위험액 산출기준 변경과 장기선도금리 인하, 운영위험액 증가의 원인이 된 기초가정위험액 신설 등 당국의 관리감독 제도와 관련한 변동성이 보험사의 자본관리를 어렵게 만들고 있다. 교보생명의 이번 후순위채 발행에는 지급여력 개선과 향후 발생할 변동성에의 선제적 대응이라는 2가지 의미가 있는 셈이다.

후순위채를 통해 확충한 자본은 부채의 성격을 지녀 손실 흡수성이 낮은 보완자본으로, 신종자본증권을 통해 확충한 자본은 증권의 성격을 지녀 손실 흡수성이 높은 기본자본으로 각각 분류된다. 때문에 안정성을 중시하는 대형사일수록 질적 보강을 고려해 외부 조달을 통한 자본확충으로 신종자본증권을 우선 고려하는 경향이 있다.

다만 교보생명은 올 1분기 말 기준 가용자본 13조8489억원의 69.8%에 이르는 9조6610억원이 기본자본으로 가용자본의 질적 안정성이 뛰어난 상황이다. 14조1282억원의 자기자본 중 그간 축적한 이익잉여금이 6조9132억원에 이르며 보험계약마진(CSM) 확보를 통해 확충 가능한 조정준비금도 4조3551억원이나 있다.

(자료=교보생명)

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >