LS전선, 차입부담 가중…대한전선은 '순현금' 전환

[전선/레버리지·커버리지]③순차입금/EBITDA 3년새 5→8배, 가온·대한·일진 '개선세'

편집자주

기업은 숫자로 말한다. 매출과 영업이익 기반의 영업활동과 유·무형자산 처분과 매입의 투자활동, 차입과 상환, 배당 등 재무활동의 결과물이 모두 숫자로 나타난다. THE CFO는 기업 집단이 시장과 투자자에 전달하는 각종 숫자와 지표(Financial Index)들을 분석했다. 숫자들을 통해 기업집단 내 주목해야 할 개별 기업들을 가려보고 기업집단의 재무 현황을 살펴본다. 이를 넘어 숫자를 기반으로 기업집단과 기업집단 간의 비교도 실시해봤다.

국내 전선업계 4사 가운데 LS전선만 현금창출력 대비 차입부담이 가중된 것으로 나타났다. 상각전영업이익(EBITDA)에 대한 순차입금 배율이 8.2배로 4대 기업을 통틀어 가장 높았다. 3년새 LS전선의 순차입금/EBITDA 지표가 5배에서 8배로 악화한 반면 가온전선, 대한전선, 일진전기는 개선세가 두드러졌다.

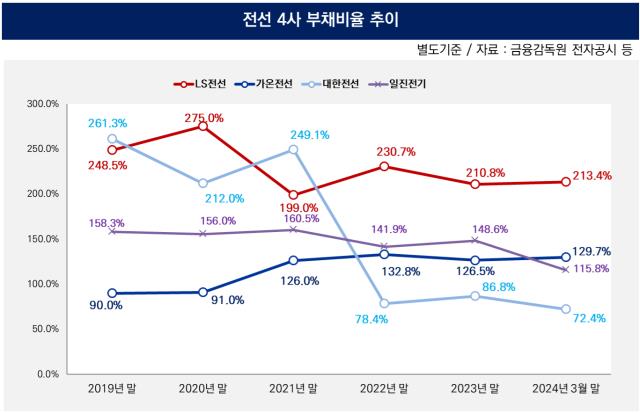

대한전선은 유일하게 순현금 상태로 전환했다. 5000억원 규모 증자를 계기로 유동성이 두둑하게 쌓인 덕분이다. 260%를 웃돌았던 부채비율을 5년 만에 70%대로 낮추는 결실도 얻었다.

◇LS전선 4년간 순차입금 50%↑, EBITDA 증가율 30% 그쳐

전선업계 4사가 공시한 분기·사업보고서 등을 살펴본 결과 올해 1분기 말 별도기준으로 상각전영업이익(EBITDA) 대비 순차입금 지표가 가장 높은 기업은 LS전선이다. 8.2배를 기록했는데 순차입금 1조5366억원에 연환산 EBITDA 1880억원을 나눈 값이다. 일진전기는 0.9배, 가온전선은 0.03배를 시현했다. 순현금 상태인 대한전선은 마이너스(-) 2.9배다.

EBITDA 대비 순차입금 배율은 본업의 현금창출력을 토대로 차입 부담을 얼마나 감내할 수 있는지 가늠할 수 있는 지표다. 배수가 높아질수록 빚에 대한 상환 능력이 악화되고 있음을 뜻한다. 2019년 말 LS전선의 순차입금/EBITDA는 6.5배였다. 2021년 말 5.4배까지 낮아졌으나 2022년을 기점으로 배율이 상승하는 흐름에 접어들었다.

순차입금이 급증한 대목이 배율 악화에 결정적으로 작용했다. 2019년 말 1조224억원에서 지난해 말 1조5618억원으로 4년새 52.8%(5394억원) 불어났다. 전기차 소재·부품 생산, 신재생에너지 영역으로 사업 포트폴리오를 넓히는 국면에서 법인 출자, 설비 증설 등 자금 소요가 늘어난 영향과 맞물렸다. 같은 기간 EBITDA는 1564억원에서 1999억원으로 27.8%(435억원) 늘어나는데 그쳤다.

가온전선, 대한전선, 일진전기는 최근 5년 동안 순차입금/EBITDA 지표를 개선하면서 LS전선과 대조를 이뤘다. 일진전기 배율은 2019년 말 8.5배였으나 △2021년 말 5.7배 △2023년 말 2배 △2024년 3월 말 0.9배로 꾸준히 내려갔다. 가온전선 역시 5년 전 6.3배를 기록했지만 올해 들어서는 제로(zero)에 근접했다. 올 1분기 말 순차입금이 17억원에 불과해 영업활동을 수행해 얻은 이익만으로 충분히 갚을 수 있는 상황이다.

단연 돋보이는 회사가 대한전선이다. 4대 기업 가운데 유일하게 순현금(3842억원)을 실현했기 때문이다. 현금성자산, 단기금융상품, 당기손익-공정가치측정금융자산 등 보유한 유동성이 8140억원으로 집계됐다. 총차입금 4298억원의 2배에 가까운 금액이다. 올해 초 해저케이블 공장 증설 자금을 마련할 목적으로 유상증자를 단행해 4625억원을 조달한 점이 주효했다.

◇'증자' 대한·일진 부채비율 하락성과, 가온 단기성차입 편중

자본 확충과 맞물려 대한전선은 부채비율을 낮추는 성과도 거뒀다. 올 1분기 말 별도기준 부채비율이 72.4%로 3개월 만에 14.4%포인트 하락했다. 2019년 말 261.3%와 견줘보면 5년 만에 188.9%포인트 낮아졌다. 자기자본이 1조4174억원, 총부채가 1조261억원으로 집계됐다.

일진전기 역시 부채비율을 2023년 말 148.6%에서 올해 3월 말 115.8%로 32.8%포인트 낮췄다. 올해 1월에 1000억원 규모의 주주배정 유상증자를 실시한 덕분이다. 3개월새 자기자본이 3613억원에서 4649억원으로 28.7%(1036억원) 늘어났다. 부채총계는 0.2%(13억원) 증가한 5384억원을 기록했다.

LS전선은 3년째 부채비율이 4개사 중에서 가장 높게 나타났다. 2022년 말 230.7%, 2023년 말 210.8%, 2024년 3월 말 213.4%의 추세를 드러냈다. 1분기 말 부채총계가 2조9465억원으로 총자본 1조3810억원의 2배가 넘는다. 부채 구성을 살피면 장기차입금이 8524억원으로 단연 많은 비중을 차지한다. 유동차입금(7704억원), 단기매입채무(6087억원)가 뒤를 이었다.

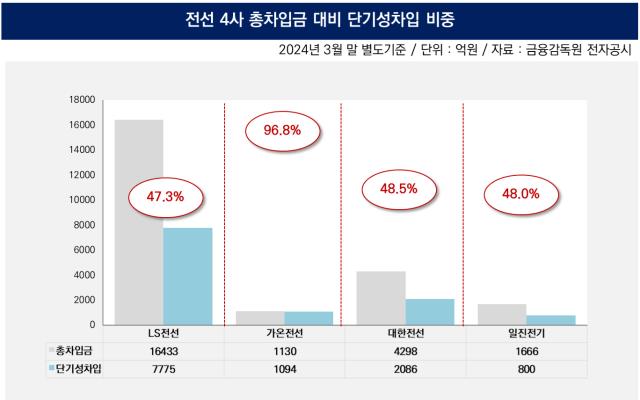

4사 가운데 단기성차입 편중이 가장 두드러진 회사는 가온전선이다. 1분기 말 총차입금 1130억원의 96.8%(1094억원)가 상환 만기 '1년 이내'다. LS전선이 보유한 단기성차입금은 7775억원으로 전체 차입잔액 1조6433억원의 47.3% 규모다. 대한전선의 경우 48.5%(2086억원), 일진전기는 48.0%(800억원)로 집계됐다.

대한전선은 유일하게 순현금 상태로 전환했다. 5000억원 규모 증자를 계기로 유동성이 두둑하게 쌓인 덕분이다. 260%를 웃돌았던 부채비율을 5년 만에 70%대로 낮추는 결실도 얻었다.

◇LS전선 4년간 순차입금 50%↑, EBITDA 증가율 30% 그쳐

전선업계 4사가 공시한 분기·사업보고서 등을 살펴본 결과 올해 1분기 말 별도기준으로 상각전영업이익(EBITDA) 대비 순차입금 지표가 가장 높은 기업은 LS전선이다. 8.2배를 기록했는데 순차입금 1조5366억원에 연환산 EBITDA 1880억원을 나눈 값이다. 일진전기는 0.9배, 가온전선은 0.03배를 시현했다. 순현금 상태인 대한전선은 마이너스(-) 2.9배다.

EBITDA 대비 순차입금 배율은 본업의 현금창출력을 토대로 차입 부담을 얼마나 감내할 수 있는지 가늠할 수 있는 지표다. 배수가 높아질수록 빚에 대한 상환 능력이 악화되고 있음을 뜻한다. 2019년 말 LS전선의 순차입금/EBITDA는 6.5배였다. 2021년 말 5.4배까지 낮아졌으나 2022년을 기점으로 배율이 상승하는 흐름에 접어들었다.

순차입금이 급증한 대목이 배율 악화에 결정적으로 작용했다. 2019년 말 1조224억원에서 지난해 말 1조5618억원으로 4년새 52.8%(5394억원) 불어났다. 전기차 소재·부품 생산, 신재생에너지 영역으로 사업 포트폴리오를 넓히는 국면에서 법인 출자, 설비 증설 등 자금 소요가 늘어난 영향과 맞물렸다. 같은 기간 EBITDA는 1564억원에서 1999억원으로 27.8%(435억원) 늘어나는데 그쳤다.

가온전선, 대한전선, 일진전기는 최근 5년 동안 순차입금/EBITDA 지표를 개선하면서 LS전선과 대조를 이뤘다. 일진전기 배율은 2019년 말 8.5배였으나 △2021년 말 5.7배 △2023년 말 2배 △2024년 3월 말 0.9배로 꾸준히 내려갔다. 가온전선 역시 5년 전 6.3배를 기록했지만 올해 들어서는 제로(zero)에 근접했다. 올 1분기 말 순차입금이 17억원에 불과해 영업활동을 수행해 얻은 이익만으로 충분히 갚을 수 있는 상황이다.

단연 돋보이는 회사가 대한전선이다. 4대 기업 가운데 유일하게 순현금(3842억원)을 실현했기 때문이다. 현금성자산, 단기금융상품, 당기손익-공정가치측정금융자산 등 보유한 유동성이 8140억원으로 집계됐다. 총차입금 4298억원의 2배에 가까운 금액이다. 올해 초 해저케이블 공장 증설 자금을 마련할 목적으로 유상증자를 단행해 4625억원을 조달한 점이 주효했다.

◇'증자' 대한·일진 부채비율 하락성과, 가온 단기성차입 편중

자본 확충과 맞물려 대한전선은 부채비율을 낮추는 성과도 거뒀다. 올 1분기 말 별도기준 부채비율이 72.4%로 3개월 만에 14.4%포인트 하락했다. 2019년 말 261.3%와 견줘보면 5년 만에 188.9%포인트 낮아졌다. 자기자본이 1조4174억원, 총부채가 1조261억원으로 집계됐다.

일진전기 역시 부채비율을 2023년 말 148.6%에서 올해 3월 말 115.8%로 32.8%포인트 낮췄다. 올해 1월에 1000억원 규모의 주주배정 유상증자를 실시한 덕분이다. 3개월새 자기자본이 3613억원에서 4649억원으로 28.7%(1036억원) 늘어났다. 부채총계는 0.2%(13억원) 증가한 5384억원을 기록했다.

LS전선은 3년째 부채비율이 4개사 중에서 가장 높게 나타났다. 2022년 말 230.7%, 2023년 말 210.8%, 2024년 3월 말 213.4%의 추세를 드러냈다. 1분기 말 부채총계가 2조9465억원으로 총자본 1조3810억원의 2배가 넘는다. 부채 구성을 살피면 장기차입금이 8524억원으로 단연 많은 비중을 차지한다. 유동차입금(7704억원), 단기매입채무(6087억원)가 뒤를 이었다.

4사 가운데 단기성차입 편중이 가장 두드러진 회사는 가온전선이다. 1분기 말 총차입금 1130억원의 96.8%(1094억원)가 상환 만기 '1년 이내'다. LS전선이 보유한 단기성차입금은 7775억원으로 전체 차입잔액 1조6433억원의 47.3% 규모다. 대한전선의 경우 48.5%(2086억원), 일진전기는 48.0%(800억원)로 집계됐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사