20년 역사의 길, 자본시장 한축 우뚝

①외국계PE의 한국시장 독점 제어, '신(新)제도'로 양적·질적 성장

편집자주

2004년 12월, 간접투자자산운용업법 개정으로 사모펀드(PEF) 제도가 도입된 후 20년이 지났다. 국내 M&A 시장은 사모펀드를 운용하는 PE의 등장으로 인해 양적·질적으로 성숙한 시장으로 변모했다. PE가 기록한 약정액만 140조원에 달할 만큼 이제 국내 자본시장은 PE를 빼놓고 설명하기 어려워졌다. 더벨은 사모펀드 제도 도입 20주년을 맞아 PE의 성장기와 나아갈 방향을 짚어본다.

국내 자본시장에 프라이빗 에퀴티(Private Equity)가 등장한 건 간접투자산운용업법(간투법)이 개정된 2004년 말이다. 글로벌 PE가 100여년 이상의 역사를 보유한 것에 비하면 출발은 상당히 더뎠다. 오랜기간 수업료를 지불한 결과일까. 국내 PEF시장은 지난 20여년 간 가파르게 성장했다. 규모는 물론 운용의 질적 측면에서도 성숙 궤도에 올라왔다는 평가다.

성장기에 돌입한 건 10년 전부터다. 제도 도입 이듬해 1조원 안팎이었던 PEF 운용규모는 현재 140조원에 달한다. 국내 M&A에서 PEF가 관여하는 딜은 절반을 차지할 만큼 PF는 주요 플레이어로 자리잡았다. 에쿼티나 메자닌에 국한된 투자영역이 사모대출(Private Debt)까지 확대되면서 PE의 역할도 한층 커졌다.

◇구조조정에서 전략적 M&A로 변모, 로컬 PEF의 활약

사모펀드 제도 도입의 필요성은 IMF 이후 본격 제기됐다. IMF 이후 국내 우량 기업들이 외국자본에 인수된 것이 시발점이었다. 구조조정 기업들이 쏟아지자 1999년 기업구조조정전문조합(CRC) 제도를 도입했지만 풍부한 실탄으로 무장한 외국계 자본에 대항하기엔 역부족이었다.

수많은 국내 알짜기업이 외국계 PE의 품에 안기자 토종자본을 육성하자는 취지로 국내에도 PEF가 등장했다. MBK파트너스, H&Q코리아, IMM PE, 스틱인베스트먼트, 스카이레이크, 보고펀드(현 VIG) 등이 1세대 토종 PE로 꼽힌다. 국내 LP도 PEF 출자를 개시하기 시작했고, 본격적인 도약기를 맞았다. 초기에는 비자발적 구조조정(distressed) 딜이 주를 이루었으나 투자 회수를 위한 세컨더리(secondary)와 기타 다양한 유형으로 변화되며 PE의 영역은 한층 확대됐다.

시대 흐름 속에 ‘먹튀’, '기업 사냥꾼', ‘투기자본’ 등 부정적이었던 사모펀드에 대한 인식도 바뀌었다. 이제 자본시장의 한 축으로 기업들의 재무적투자자는 물론 적극적인 경영 전략을 구사하는 주체로 변모했다. 물론 이 과정에서 정부의 역할도 컸다. 사모펀드 제도가 도입된 이후 국민연금은 대체투자 부문에서 출자를 시작하며 마중물 역할을 톡톡히 했다.

글로벌 시장에 국내 PEF의 위상을 알린 건 제도 도입 6년 만이다. 2011년 미래에셋PE가 휠라코리아와 컨소시엄을 맺고 세계 1위 골프공 업체인 아큐시네트(브랜드명 타이틀리스트)를 인수하면서다. PEF가 주도해 전략적투자자(SI)인 휠라코리아를 끌어들여 크로스보더 딜을 성사시킨 사례였다. 글로벌 시장에서 한국 PEF의 존재감을 알린 이벤트였던 셈이다.

◇2012년 이후 성장기 돌입, 2021년 자본시장법 개정 이후 변곡점 맞아

2004년 준비기에 이어 2011년까지 도약기를 거친 PEF시장은 2012년부터 본격적인 성장기에 돌입하기 시작했다. 2008년 글로벌 금융위기가 신호탄이 됐다. 금융위기 여파로 매물이 쏟아지면서 투자 기회가 많아진 영향이다.

2010년 이전까지 대형 바이아웃 딜의 공개입찰에는 글로벌 PE나 국내 SI가 포진됐지만 이후 상황은 달랐다. 국내 PEF 시장에서는 강력한 한국팀을 보유한 한국 중심의 아시아 펀드들과 함께 10여년간 경험과 역량을 갖춘 대형 로컬 펀드들이 강자로 부상했다. 이로써 국내 PEF 시장은 글로벌, 로컬 펀드가 모두 참여해 경쟁하는 메이저 시장으로 탈바꿈됐다.

성장에 불을 지핀 건 세계적으로 저금리 기조가 이어진 영향이 컸다. 저금리 시대가 장기화되면서 대체투자의 수요가 증가했고, 대형 LP는 물론 중소형 LP도 PEF 출자에 눈을 돌렸다. 이로써 제도 도입 10년 만에 출자 약정액은 50조원을 넘어섰다.

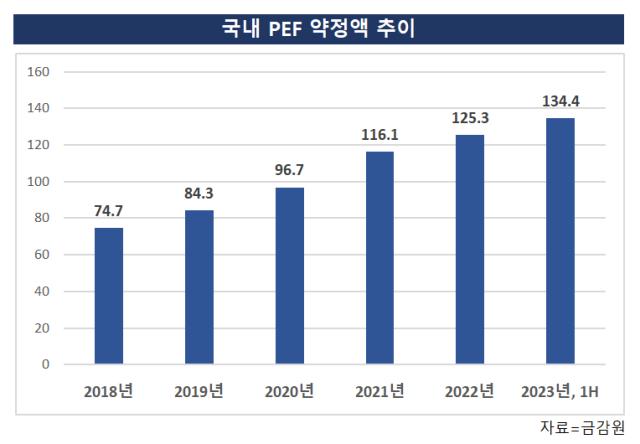

제도 도입 10주년을 맞았던 2014년, 전문가들이 내다본 장미빛 전망은 맞아 떨어졌다. 당시 2020년 국내 PEF시장이 100조원대로 성장할 것이란 전망이 주를 이뤘다. 현실은 당시 예상을 오히려 뛰어넘었다. 금융감독원이 집계한 PEF 약정액은 지난해 상반기 기준 134조원을 돌파했다.

이후 PEF시장은 한 차례 변곡점을 맞았다. 2021년 자본시장법 개정이 이뤄지면서다. 사모펀드 분류체계를 투자자 유형에 따라 구분한 것이 핵심이었다. 개인 투자자들도 투자할 수 있는 일반 사모펀드에 대한 규제는 강화하고, 기관들만 투자할 수 있는 기관전용 사모펀드는 완화하는 내용이 골자다.

득과 실은 공존했다. 기관전용 사모펀드의 경우 소수지분도 자유롭게 투자할 수 있게 된 데다 그간 전문투자형 사모펀드만 가능했던 사모대출도 가능했다. 다만 더이상 개인 투자자의 자금은 받을 수 없게 된 점은 중소형 운용사에 직격탄이 됐다. 기존 PEF는 프로젝트펀드 결성시 기관 뿐 아니라 개인투자자를 유치해 부족한 자금을 채우는 일도 빈번했기 때문이다.

이는 펀드레이징 경쟁을 부추기는 원인이었다. 특히 개인 자금을 주로 사용해왔던 중소형 GP의 경우 어려움이 한층 가중됐다. 설상가상 자본시장법 개정 이후 저금리 잔치가 막을 내리면서 펀드레이징 시장은 급격히 얼어붙었고, 제도 도입 20년이 된 지금까지 이 같은 분위기가 이어지고 있는 상황이다.

성장기에 돌입한 건 10년 전부터다. 제도 도입 이듬해 1조원 안팎이었던 PEF 운용규모는 현재 140조원에 달한다. 국내 M&A에서 PEF가 관여하는 딜은 절반을 차지할 만큼 PF는 주요 플레이어로 자리잡았다. 에쿼티나 메자닌에 국한된 투자영역이 사모대출(Private Debt)까지 확대되면서 PE의 역할도 한층 커졌다.

◇구조조정에서 전략적 M&A로 변모, 로컬 PEF의 활약

사모펀드 제도 도입의 필요성은 IMF 이후 본격 제기됐다. IMF 이후 국내 우량 기업들이 외국자본에 인수된 것이 시발점이었다. 구조조정 기업들이 쏟아지자 1999년 기업구조조정전문조합(CRC) 제도를 도입했지만 풍부한 실탄으로 무장한 외국계 자본에 대항하기엔 역부족이었다.

수많은 국내 알짜기업이 외국계 PE의 품에 안기자 토종자본을 육성하자는 취지로 국내에도 PEF가 등장했다. MBK파트너스, H&Q코리아, IMM PE, 스틱인베스트먼트, 스카이레이크, 보고펀드(현 VIG) 등이 1세대 토종 PE로 꼽힌다. 국내 LP도 PEF 출자를 개시하기 시작했고, 본격적인 도약기를 맞았다. 초기에는 비자발적 구조조정(distressed) 딜이 주를 이루었으나 투자 회수를 위한 세컨더리(secondary)와 기타 다양한 유형으로 변화되며 PE의 영역은 한층 확대됐다.

시대 흐름 속에 ‘먹튀’, '기업 사냥꾼', ‘투기자본’ 등 부정적이었던 사모펀드에 대한 인식도 바뀌었다. 이제 자본시장의 한 축으로 기업들의 재무적투자자는 물론 적극적인 경영 전략을 구사하는 주체로 변모했다. 물론 이 과정에서 정부의 역할도 컸다. 사모펀드 제도가 도입된 이후 국민연금은 대체투자 부문에서 출자를 시작하며 마중물 역할을 톡톡히 했다.

글로벌 시장에 국내 PEF의 위상을 알린 건 제도 도입 6년 만이다. 2011년 미래에셋PE가 휠라코리아와 컨소시엄을 맺고 세계 1위 골프공 업체인 아큐시네트(브랜드명 타이틀리스트)를 인수하면서다. PEF가 주도해 전략적투자자(SI)인 휠라코리아를 끌어들여 크로스보더 딜을 성사시킨 사례였다. 글로벌 시장에서 한국 PEF의 존재감을 알린 이벤트였던 셈이다.

◇2012년 이후 성장기 돌입, 2021년 자본시장법 개정 이후 변곡점 맞아

2004년 준비기에 이어 2011년까지 도약기를 거친 PEF시장은 2012년부터 본격적인 성장기에 돌입하기 시작했다. 2008년 글로벌 금융위기가 신호탄이 됐다. 금융위기 여파로 매물이 쏟아지면서 투자 기회가 많아진 영향이다.

2010년 이전까지 대형 바이아웃 딜의 공개입찰에는 글로벌 PE나 국내 SI가 포진됐지만 이후 상황은 달랐다. 국내 PEF 시장에서는 강력한 한국팀을 보유한 한국 중심의 아시아 펀드들과 함께 10여년간 경험과 역량을 갖춘 대형 로컬 펀드들이 강자로 부상했다. 이로써 국내 PEF 시장은 글로벌, 로컬 펀드가 모두 참여해 경쟁하는 메이저 시장으로 탈바꿈됐다.

성장에 불을 지핀 건 세계적으로 저금리 기조가 이어진 영향이 컸다. 저금리 시대가 장기화되면서 대체투자의 수요가 증가했고, 대형 LP는 물론 중소형 LP도 PEF 출자에 눈을 돌렸다. 이로써 제도 도입 10년 만에 출자 약정액은 50조원을 넘어섰다.

제도 도입 10주년을 맞았던 2014년, 전문가들이 내다본 장미빛 전망은 맞아 떨어졌다. 당시 2020년 국내 PEF시장이 100조원대로 성장할 것이란 전망이 주를 이뤘다. 현실은 당시 예상을 오히려 뛰어넘었다. 금융감독원이 집계한 PEF 약정액은 지난해 상반기 기준 134조원을 돌파했다.

이후 PEF시장은 한 차례 변곡점을 맞았다. 2021년 자본시장법 개정이 이뤄지면서다. 사모펀드 분류체계를 투자자 유형에 따라 구분한 것이 핵심이었다. 개인 투자자들도 투자할 수 있는 일반 사모펀드에 대한 규제는 강화하고, 기관들만 투자할 수 있는 기관전용 사모펀드는 완화하는 내용이 골자다.

득과 실은 공존했다. 기관전용 사모펀드의 경우 소수지분도 자유롭게 투자할 수 있게 된 데다 그간 전문투자형 사모펀드만 가능했던 사모대출도 가능했다. 다만 더이상 개인 투자자의 자금은 받을 수 없게 된 점은 중소형 운용사에 직격탄이 됐다. 기존 PEF는 프로젝트펀드 결성시 기관 뿐 아니라 개인투자자를 유치해 부족한 자금을 채우는 일도 빈번했기 때문이다.

이는 펀드레이징 경쟁을 부추기는 원인이었다. 특히 개인 자금을 주로 사용해왔던 중소형 GP의 경우 어려움이 한층 가중됐다. 설상가상 자본시장법 개정 이후 저금리 잔치가 막을 내리면서 펀드레이징 시장은 급격히 얼어붙었고, 제도 도입 20년이 된 지금까지 이 같은 분위기가 이어지고 있는 상황이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사