한전 자회사 7곳, 배당금 '3.2조' 감당할 수 있을까

'현금부족' 한수원·한전KDN 등 4곳, 비핵심자산 매각 불가피

편집자주

유동성은 기업 재무 전략 방향성을 가늠할 수 있는 지표 중 하나다. 유동성 진단 없이 투자·조달·상환 전략을 설명할 수 없다. 재무 전략에 맞춰 현금 유출과 유입을 조절해 유동성을 늘리기도 하고, 줄이기도 한다. THE CFO가 유동성과 현금흐름을 중심으로 기업의 전략을 살펴본다.

한국전력공사가 유동성 확보를 위해 자회사 7곳에 약 3조2000억원을 중간배당으로 요구했다. 이런 가운데 보유 현금이 넉넉하지 않은 자회사들은 단기금융상품을 포함한 비핵심자산 등을 매각해야 할 것으로 보인다. 모회사만큼은 아니지만 자회사들의 사정도 마냥 여유롭지 않다.

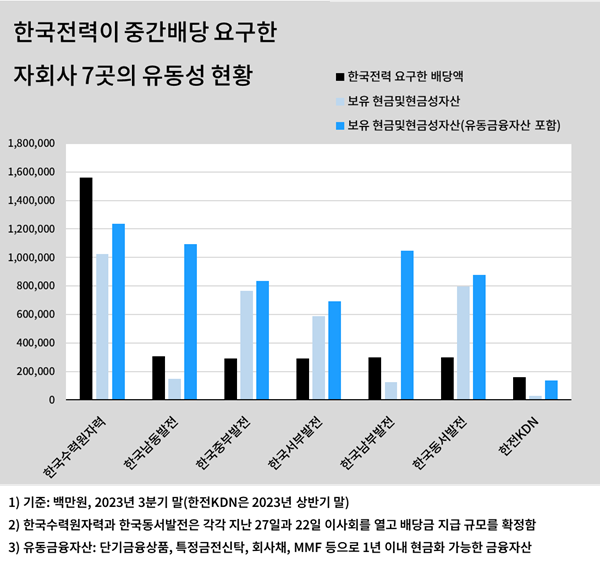

정부와 에너지 업계에 따르면 한국전력이 중간배당을 요구한 자회사는 △한국수력원자력(1조5600억원) △한국남동발전(3049억원) △한국중부발전(2916억원) △한국서부발전(2916억원) △한국남부발전(2989억원) △한국동서발전(2990억원) △한전KDN(1600억원) 등 7곳이다.

모두 한국전력이 지분 100%를 보유한 완전 자회사다. 정보통신 서비스 기업인 한전KDN을 제외하면 전부 발전 사업자다. 현재(28일) 중간배당을 위한 이사회 의결을 마친 곳은 한수원과 동서발전이다. 다른 5곳도 곧 이사회를 열고 배당 규모와 일정을 확정할 예정이다.

관건은 역시 자회사들의 유동성 상태다. 특히 보유 현금보다 많은 규모를 배당해야 하는 한수원과 남동발전, 남부발전, 한전KDN 등 4곳이 문제다. 올해 3분기 말 연결기준 보유 현금은 한수원이 1조233억원, 남동발전이 1485억원, 남부발전이 1263억원이다. 분기보고서를 제출하지 않는 한전KDN은 올해 상반기 말 기준 300억원이다. 최소 1300억원에서 최대 5400억원의 추가 현금 확보가 필요하다.

따라서 이들은 특정금전신탁, 회사채, 머니마켓펀드(MMF) 등 보유 현금을 제외하고 상대적으로 빠르게 현금화할 수 있는 유동금융자산을 처분할 것으로 예상된다. 유동금융자산은 현금 및 현금성자산 제외하고 1년 이내 유동화할 수 있는 금융상품을 가리킨다.

그럼에도 배당금 마련이 쉽지 않은 곳은 한수원과 한전KDN이다. 유동금융자산을 정리해도 한수원의 보유 현금은 1조2343억원에 불과하다. 최근 의결한 배당금 지급 예정액인 1조5600억원보다 약 3300억원 부족하다. 올해 잔여 분기에 유입되는 현금을 모두 배당금으로 사용하거나 추가로 자산을 매각하는 등의 조치가 불가피하다.

한전KDN은 한수원보다 사정이 낫다. 지난 11월 유진그룹에 방송사 YTN 지분 21.43%를 2214억원에 매각하는 계약을 체결했기 때문이다. 계약 체결일에 매각대금의 10%(약 221억원)를 받았다. 잔금 납입 여부는 확인되지 않지만 매각대금에 보유 현금과 유동금융자산 등을 더하면 배당금을 마련하는 데 큰 어려움은 없을 것으로 예상된다.

중부발전과 서부발전, 동서발전 등 3곳은 굳이 유동금융자산을 매각하지 않고 보유 현금만으로 배당금 마련이 가능하다. 올해 9월 말 기준 보유 현금은 중부발전이 7662억원, 서부발전이 5873억원, 동서발전이 7979억원이다. 한국전력으로부터 요구받은 배당금보다 수천억원 이상 많은 현금을 들고 있다.

정부와 에너지 업계에 따르면 한국전력이 중간배당을 요구한 자회사는 △한국수력원자력(1조5600억원) △한국남동발전(3049억원) △한국중부발전(2916억원) △한국서부발전(2916억원) △한국남부발전(2989억원) △한국동서발전(2990억원) △한전KDN(1600억원) 등 7곳이다.

모두 한국전력이 지분 100%를 보유한 완전 자회사다. 정보통신 서비스 기업인 한전KDN을 제외하면 전부 발전 사업자다. 현재(28일) 중간배당을 위한 이사회 의결을 마친 곳은 한수원과 동서발전이다. 다른 5곳도 곧 이사회를 열고 배당 규모와 일정을 확정할 예정이다.

관건은 역시 자회사들의 유동성 상태다. 특히 보유 현금보다 많은 규모를 배당해야 하는 한수원과 남동발전, 남부발전, 한전KDN 등 4곳이 문제다. 올해 3분기 말 연결기준 보유 현금은 한수원이 1조233억원, 남동발전이 1485억원, 남부발전이 1263억원이다. 분기보고서를 제출하지 않는 한전KDN은 올해 상반기 말 기준 300억원이다. 최소 1300억원에서 최대 5400억원의 추가 현금 확보가 필요하다.

따라서 이들은 특정금전신탁, 회사채, 머니마켓펀드(MMF) 등 보유 현금을 제외하고 상대적으로 빠르게 현금화할 수 있는 유동금융자산을 처분할 것으로 예상된다. 유동금융자산은 현금 및 현금성자산 제외하고 1년 이내 유동화할 수 있는 금융상품을 가리킨다.

그럼에도 배당금 마련이 쉽지 않은 곳은 한수원과 한전KDN이다. 유동금융자산을 정리해도 한수원의 보유 현금은 1조2343억원에 불과하다. 최근 의결한 배당금 지급 예정액인 1조5600억원보다 약 3300억원 부족하다. 올해 잔여 분기에 유입되는 현금을 모두 배당금으로 사용하거나 추가로 자산을 매각하는 등의 조치가 불가피하다.

한전KDN은 한수원보다 사정이 낫다. 지난 11월 유진그룹에 방송사 YTN 지분 21.43%를 2214억원에 매각하는 계약을 체결했기 때문이다. 계약 체결일에 매각대금의 10%(약 221억원)를 받았다. 잔금 납입 여부는 확인되지 않지만 매각대금에 보유 현금과 유동금융자산 등을 더하면 배당금을 마련하는 데 큰 어려움은 없을 것으로 예상된다.

중부발전과 서부발전, 동서발전 등 3곳은 굳이 유동금융자산을 매각하지 않고 보유 현금만으로 배당금 마련이 가능하다. 올해 9월 말 기준 보유 현금은 중부발전이 7662억원, 서부발전이 5873억원, 동서발전이 7979억원이다. 한국전력으로부터 요구받은 배당금보다 수천억원 이상 많은 현금을 들고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사