자발적vs반강제적, 지주사 시대의 각기 다른 개막

①[출범]일찌감치 준비한 LG, 외풍에 지배구조 손질 시작한 SK

편집자주

'피어 프레셔(Peer Pressure)'란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일 업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

그룹 경영에 있어 지주사 체제의 장점은 명확하다. 지주사를 중심으로 수직적인 지분관계를 구축해 투명한 지배구조 체계를 만들기 용이해진다. 지배구조가 단순해지는 만큼 보다 효율적으로 조직을 운영할 수 있다는 점도 장점으로 꼽힌다.

지주사 체제가 우리나라 산업계에 등장한 것은 IMF 외환위기 직후 20년 전이다. 당시 우리나라 재벌 기업들의 경영 시스템은 순환출자로 얽힌 지분구조 속에서 구조조정본부를 중심으로 주요 의사결정이 이뤄지는 형태였다.

소수의 지분으로 전체 그룹에 지배력을 행사하게 되는 비합리적인 체계인 데다가 지분구조가 복잡하다보니 한 계열사의 부실이 다른 계열사로 전이될 위험이 컸다. 구조본의 존재는 오너의 황제경영과 같은 폐해를 부추긴다는 비판을 받았다.

해결책으로 주목한 것이 지주사 전환이다. LG그룹이 2003년 가장 처음으로 지주사 체제로 새출발했고, SK그룹도 비슷한 시기에 지주사 체제로 전환하겠다고 선언했다. 하지만 사실상 2015년에서야 과제를 끝낼 수 있었다.

◇국내 대기업 중 최초로 지주사 체제 채택한 LG

LG그룹의 지주사 전환은 당시 정부가 추진하던 '재벌개혁' 기조에 맞춰 이뤄진 일이다. 지배구조 투명성 확립과 더해 50년 넘게 이어진 구씨-허씨 집안의 동업관계를 쉽게 정리하기 위한 의도도 깔려 있었던 것으로 보인다. 100% 지배구조 개선의 목적으로 지주사 전환을 추진했다고 보기에는 어려운 측면이 있을 수도 있다. 그럼에도 국내 대기업 중 가장 처음으로 지주사 구조를 도입했다는 점에서 LG그룹 지주사 전환에 대한 국내외 평가는 지금도 긍정적이다.

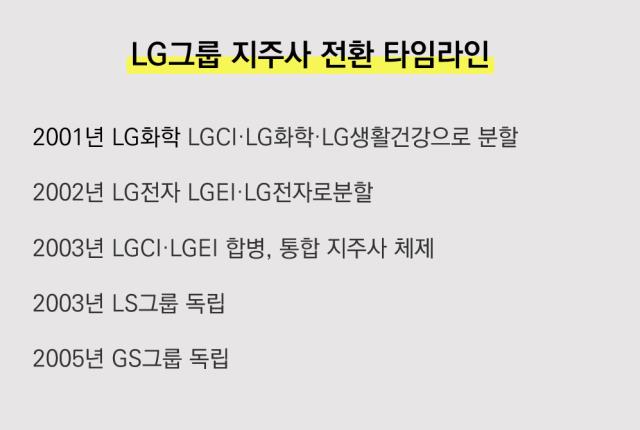

LG그룹은 지주사 전환을 위해 일찌감치 준비에 나섰다. 1999년 공정거래법상 지주회사 체제가 가능해진 직후 작업을 시작한 것으로 보인다. 2001년 LG화학을 LGCI·LG화학·LG생활건강 3개사로 분할했고 2002년에는 LG전자를 LGEI·LG전자로 분할했다. LGCI가 화학계열 지주사로, LGEI가 전자계열 지주사로의 역할을 하도록 했다. 이후 LGCI와 LGEI를 합병하며 통합 지주사 체제를 완성했다.

이를 위해 고(故) 구본부 회장 일가는 2000년 5월부터 3000억원여를 들여 LG전자와 LG화학 주식을 집중적으로 사모았다. 지주사 전환 후 일어날 수 있는 지배력 약화를 막기 위한 조치였다. 자금을 마련하기 위해 수년간 총수일가 일원들은 LG그룹 계열사와 관계사 지분을 사고파는 방식으로 현금을 마련했다.

이같은 과정을 통해 LG그룹은 2003년 ㈜LG가 34개 사업자회사를 거느리는 형태의 지주사 체제로 새로운 시작을 할 수 있게 됐다. 지배구조 재편이 마무리된 이후 2003년 LS그룹, 2005년 GS그룹이 차례로 독립하며 지금과 같은 형태의 틀이 완성됐다. 빠르게 지주사 체제를 안착시킨 덕분에 지주사 체제로 전환하기를 원하는 다른 기업들의 벤치마킹 대상이 되기도 했다.

◇SK그룹 지주사 전환, '자의 반 타의 반'

SK그룹 역시 2003년 사업형 지주회사로의 전환 계획을 발표했고 당시 정유업 등을 담당했던 SK㈜가 사실상 지주회사 역할을 하는 형태의 지배구조를 구축했다. 완전한 지주사 체제는 아니었지만 구조본을 중심으로 경영이 이뤄지는 이전의 경영체계에서는 한 발 나아갔다. 순환출자 구조를 유지하되 계열사들이 독립경영을 하도록 하고, 지주회사 격인 SK㈜와 핵심 계열사인 SK텔레콤이 그룹 경영 전반을 관리하는 모습이었다.

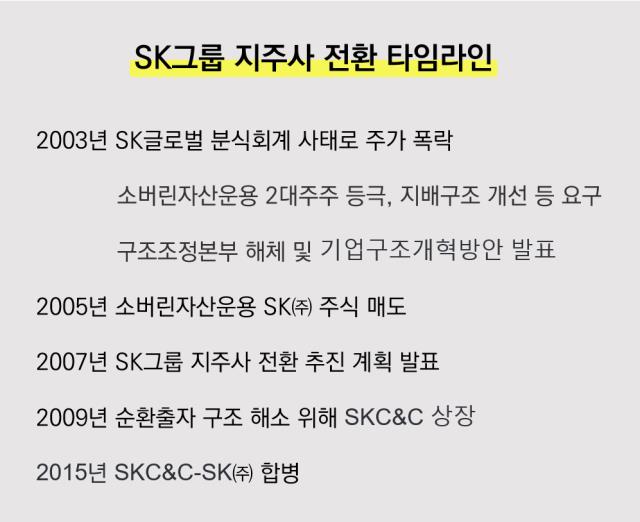

사실 SK그룹이 지배구조 개편을 발표한 이유는 일부 '타의적'이라고 봐도 무방하다. 2003년에는 SK글로벌(현 SK네트웍스) 분식회계 사태가 발생했다. 이로 인해 최태원 SK그룹 회장이 구속기소되는 등 악재가 쏟아졌는데, 주가가 하락하는 틈을 타 외국계 투자세력인 소버린자산운용은 SK㈜의 주식을 14.99%까지 확보해 2대 주주에 올랐다. 이를 계기로 소버린이 SK그룹 경영에 목소리를 내기 시작했다. 지배구조 개선도 소버린이 요구한 사안 중 하나다.

SK그룹은 결국 구조본을 해체하기로 결정했고, SK㈜를 중심으로 계열사들이 독립경영하는 형태의 지배구조를 짰다. 오랜기간 지주사 전환을 준비해온 LG그룹과는 다른 상황이었다. 당장 지주사 전환에 필요한 지분 확보 등에 필요한 자금이 마련되지 않았던 만큼 차선책을 선택한 셈이다.

2005년 소버린 사태가 끝난 뒤 안정화에 나선 SK그룹이 공식적으로 지주사 전환 추진을 시작한 시점은 2007년이다. SK㈜는 이같은 사실을 발표하기에 앞서 전체 상장주식의 10%에 해당하는 자사주를 9000억원여에 매입했다. 지주사 전환을 성사시키기 위한 '밑천'이었다. 지주사 전환을 위해 하나의 회사가 지주사와 사업회사로 인적분할되는 과정에서 자사주는 최대주주의 지배력을 강화하는 수단으로 활용되곤 했다.

당시 SK㈜는 2년 안에 순환출자를 해소하겠다고 밝혔다. SK그룹은 SK㈜→SK텔레콤→SKC&C→SK㈜, SK㈜→SK네트웍스→SKC&C→SK㈜라는 두 묶음의 순환출자구조를 가지고 있었는데, 이를 해소하기 위한 방안으로 SKC&C의 기업공개(IPO)를 선택했다.

하지만 시장상황 악화로 인해 IPO 일정이 밀리며 SKC&C는 2009년에서야 증시에 입성했다. 지금의 지주사 체제가 완성된 것은 2015년이다. 지주사인 SK㈜ 상단에 SKC&C가 위치해있는 '옥상옥' 구조를 해소하기 위해 SKC&C가 SK㈜를 흡수합병하고 사명을 SK㈜로 변경했다.

지주사 체제가 우리나라 산업계에 등장한 것은 IMF 외환위기 직후 20년 전이다. 당시 우리나라 재벌 기업들의 경영 시스템은 순환출자로 얽힌 지분구조 속에서 구조조정본부를 중심으로 주요 의사결정이 이뤄지는 형태였다.

소수의 지분으로 전체 그룹에 지배력을 행사하게 되는 비합리적인 체계인 데다가 지분구조가 복잡하다보니 한 계열사의 부실이 다른 계열사로 전이될 위험이 컸다. 구조본의 존재는 오너의 황제경영과 같은 폐해를 부추긴다는 비판을 받았다.

해결책으로 주목한 것이 지주사 전환이다. LG그룹이 2003년 가장 처음으로 지주사 체제로 새출발했고, SK그룹도 비슷한 시기에 지주사 체제로 전환하겠다고 선언했다. 하지만 사실상 2015년에서야 과제를 끝낼 수 있었다.

◇국내 대기업 중 최초로 지주사 체제 채택한 LG

LG그룹의 지주사 전환은 당시 정부가 추진하던 '재벌개혁' 기조에 맞춰 이뤄진 일이다. 지배구조 투명성 확립과 더해 50년 넘게 이어진 구씨-허씨 집안의 동업관계를 쉽게 정리하기 위한 의도도 깔려 있었던 것으로 보인다. 100% 지배구조 개선의 목적으로 지주사 전환을 추진했다고 보기에는 어려운 측면이 있을 수도 있다. 그럼에도 국내 대기업 중 가장 처음으로 지주사 구조를 도입했다는 점에서 LG그룹 지주사 전환에 대한 국내외 평가는 지금도 긍정적이다.

LG그룹은 지주사 전환을 위해 일찌감치 준비에 나섰다. 1999년 공정거래법상 지주회사 체제가 가능해진 직후 작업을 시작한 것으로 보인다. 2001년 LG화학을 LGCI·LG화학·LG생활건강 3개사로 분할했고 2002년에는 LG전자를 LGEI·LG전자로 분할했다. LGCI가 화학계열 지주사로, LGEI가 전자계열 지주사로의 역할을 하도록 했다. 이후 LGCI와 LGEI를 합병하며 통합 지주사 체제를 완성했다.

이를 위해 고(故) 구본부 회장 일가는 2000년 5월부터 3000억원여를 들여 LG전자와 LG화학 주식을 집중적으로 사모았다. 지주사 전환 후 일어날 수 있는 지배력 약화를 막기 위한 조치였다. 자금을 마련하기 위해 수년간 총수일가 일원들은 LG그룹 계열사와 관계사 지분을 사고파는 방식으로 현금을 마련했다.

이같은 과정을 통해 LG그룹은 2003년 ㈜LG가 34개 사업자회사를 거느리는 형태의 지주사 체제로 새로운 시작을 할 수 있게 됐다. 지배구조 재편이 마무리된 이후 2003년 LS그룹, 2005년 GS그룹이 차례로 독립하며 지금과 같은 형태의 틀이 완성됐다. 빠르게 지주사 체제를 안착시킨 덕분에 지주사 체제로 전환하기를 원하는 다른 기업들의 벤치마킹 대상이 되기도 했다.

◇SK그룹 지주사 전환, '자의 반 타의 반'

SK그룹 역시 2003년 사업형 지주회사로의 전환 계획을 발표했고 당시 정유업 등을 담당했던 SK㈜가 사실상 지주회사 역할을 하는 형태의 지배구조를 구축했다. 완전한 지주사 체제는 아니었지만 구조본을 중심으로 경영이 이뤄지는 이전의 경영체계에서는 한 발 나아갔다. 순환출자 구조를 유지하되 계열사들이 독립경영을 하도록 하고, 지주회사 격인 SK㈜와 핵심 계열사인 SK텔레콤이 그룹 경영 전반을 관리하는 모습이었다.

사실 SK그룹이 지배구조 개편을 발표한 이유는 일부 '타의적'이라고 봐도 무방하다. 2003년에는 SK글로벌(현 SK네트웍스) 분식회계 사태가 발생했다. 이로 인해 최태원 SK그룹 회장이 구속기소되는 등 악재가 쏟아졌는데, 주가가 하락하는 틈을 타 외국계 투자세력인 소버린자산운용은 SK㈜의 주식을 14.99%까지 확보해 2대 주주에 올랐다. 이를 계기로 소버린이 SK그룹 경영에 목소리를 내기 시작했다. 지배구조 개선도 소버린이 요구한 사안 중 하나다.

SK그룹은 결국 구조본을 해체하기로 결정했고, SK㈜를 중심으로 계열사들이 독립경영하는 형태의 지배구조를 짰다. 오랜기간 지주사 전환을 준비해온 LG그룹과는 다른 상황이었다. 당장 지주사 전환에 필요한 지분 확보 등에 필요한 자금이 마련되지 않았던 만큼 차선책을 선택한 셈이다.

2005년 소버린 사태가 끝난 뒤 안정화에 나선 SK그룹이 공식적으로 지주사 전환 추진을 시작한 시점은 2007년이다. SK㈜는 이같은 사실을 발표하기에 앞서 전체 상장주식의 10%에 해당하는 자사주를 9000억원여에 매입했다. 지주사 전환을 성사시키기 위한 '밑천'이었다. 지주사 전환을 위해 하나의 회사가 지주사와 사업회사로 인적분할되는 과정에서 자사주는 최대주주의 지배력을 강화하는 수단으로 활용되곤 했다.

당시 SK㈜는 2년 안에 순환출자를 해소하겠다고 밝혔다. SK그룹은 SK㈜→SK텔레콤→SKC&C→SK㈜, SK㈜→SK네트웍스→SKC&C→SK㈜라는 두 묶음의 순환출자구조를 가지고 있었는데, 이를 해소하기 위한 방안으로 SKC&C의 기업공개(IPO)를 선택했다.

하지만 시장상황 악화로 인해 IPO 일정이 밀리며 SKC&C는 2009년에서야 증시에 입성했다. 지금의 지주사 체제가 완성된 것은 2015년이다. 지주사인 SK㈜ 상단에 SKC&C가 위치해있는 '옥상옥' 구조를 해소하기 위해 SKC&C가 SK㈜를 흡수합병하고 사명을 SK㈜로 변경했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

Peer Match Up - SK㈜ vs ㈜LG

관련기사