배당금 늘리고 자사주 매입하고, 주주정책 차이는

⑥[주주환원]배당에 힘주는 ㈜LG, '의지' 강력한 SK㈜

편집자주

'피어 프레셔(Peer Pressure)'란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일 업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

투자종목으로서 지주사의 가장 큰 매력은 주주환원에 있다. 다양한 사업 자회사를 관리하는 만큼 실적 등락이 크지 않은데 주주환원에 적극적으로 나서는 편이다. 총수일가가 주요 주주로 자리하고 있다는 특성이 반영된 사안으로 보인다. 실제 지난해 국내 상위 10개 지주사의 평균 배당수익률은 3.5%로 코스피 상장사 평균(2%)을 상회했다.

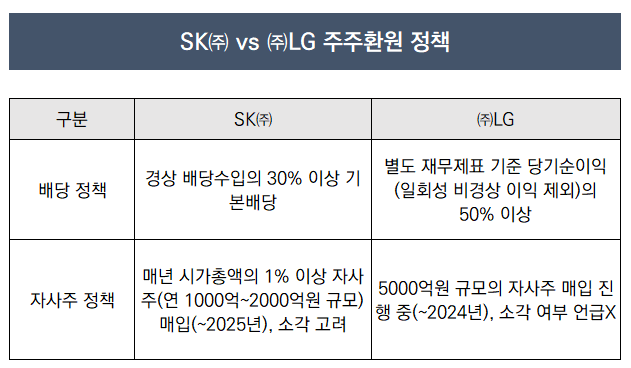

SK㈜와 ㈜LG 역시 주주환원에 적극적으로 나서고 있다. 두 회사의 행보를 살펴보면 차이점이 뚜렷하다. 배당에 있어서는 ㈜LG가, 자사주 정책에서는 SK㈜가 앞서나가는 모습이다.

◇㈜LG, 5년간 집행한 배당금 '2.1조'

SK㈜는 배당 가이드라인으로 경상 배당수입의 30% 이상을 집행하겠다고 명시해놨다. ㈜LG는 비경상 이익을 제외한 별도 재무제표 기준 당기순이익의 50% 이상을 배당재원으로 활용한다. 두 기업이 각기 다른 기준에서 배당금을 집행하고 있는 만큼 가이드라인만을 두고 직접적인 비교를 하기는 어렵다.

결과만 살펴보면 ㈜LG의 배당정책이 더 주주 친화적인 것으로 나타났다. 절대적인 금액을 비교하면 지난 5년간 SK㈜가 배당에 투입한 금액은 총 1조6477억원이었다. ㈜LG가 같은 기간 배당으로 쓴 금액이 2조1016억원으로 규모 자체가 컸다.

배당성향 측면에서도 ㈜LG가 앞선 모습을 보였다. 별도 당기순이익에서 배당금이 차지하는 비중은 ㈜LG의 경우 지난 5년간 △2018년 64% △2019년 67% △2020년 33% △2021년 36% △2022년 64%였다. 평균값은 53%로 계산됐다. SK㈜는 △2018년 19% △2019년 19% △2020년 22% △2021년 30% △2022년 51%의 배당성향을 보였다. SK㈜의 지난 5년간 평균 배당성향은 28% 수준이었다. ㈜LG의 절반 정도에 불과했다.

배당을 통해 주주가 얼마의 이익을 얻었는지를 나타내는 지표인 배당수익률도 ㈜LG가 높았다. 2018년부터 지난해까지 한 해도 빠짐없이 ㈜LG의 배당수익률이 컸던 것으로 나타났다. 많게는 1.2%포인트(p), 적게는 0.06%p의 차이가 났다.

◇SK㈜, 자사주 정책 및 주주소통 확대

주주들에게 직접적으로 돌아가는 주주환원 방식인 배당은 ㈜LG가 우세했지만 다른 부분에서는 SK㈜의 움직임이 적극적이었다. 자사주 정책이 대표적이다. 두 기업 모두 주주가치 제고의 일환으로 자사주 매입을 진행 중이다. SK㈜가 ㈜LG보다 2개월여 앞서 대규모 자사주 매입 계획을 밝힌 바 있다.

SK㈜는 2025년까지 매년 시가총액의 1% 이상에 해당하는 자사주를 매입하고 있다. 구체적으로 2022년 8월부터 지난 3월까지 2000억원의 자사주를 취득했다. 지난 11월부터 내년 5월까지는 총 1200억원 규모의 자사주를 매입한다. 앞으로도 자사주 매입을 위해 매년 1000억~2000억원을 투입할 것으로 예상된다. 현재의 자사주 정책이 유효한 2025년까지 SK㈜가 자사주 매입을 위해 쓸 총금액을 추산해보면 4000억~5000억원 수준이 된다.

㈜LG의 자사주 매입 계획은 2022년부터 2024년 말까지 총 5000억원이다. SK㈜가 자사주 정책에 쓰는 금액보다 조금 더 많거나 비슷하다.

두 기업의 차이는 자사주 소각 여부에 있다. 자사주 매입은 대표적인 주주환원 정책으로 꼽힌다. 시중에 유통되는 주식 수를 줄여 주가 상승효과를 기대할 수 있고, 자사주 매입 자체로 주주환원에 적극적으로 나서겠다는 의지를 표명할 수 있다. 다만 소각이 없는 자사주 매입은 주주가치 제고로 이어지지 않는다는 지적이 나오고 있다.

SK㈜는 매입한 자사주를 소각하겠다는 계획을 밝힌 상태다. 이미 지난해부터 매입한 자사주 전량인 95만1000주를 4월 소각 완료했다. 올해 취득하는 자사주도 내년 중 소각할 것으로 예상된다. 반대로 ㈜LG의 경우 매입한 자사주를 소각하겠다는 계획을 밝힌 적이 없다.

주주들과의 소통 의지도 SK㈜가 더 강력하다. SK㈜는 2021년 말 지배구조헌장을 개정하고 주주소통위원이 주주 및 이해관계자의 의견을 이사회에 공유하도록 하고 있다. 이찬근 사외이사가 주주소통위원으로 활동 중이다. ㈜LG는 지배구조헌장 자체를 지난 6월 처음 제정했다. 아직 헌장에는 주주들과의 소통과 관련된 뚜렷한 조항이 만들어지지는 않았다.

SK㈜와 ㈜LG 역시 주주환원에 적극적으로 나서고 있다. 두 회사의 행보를 살펴보면 차이점이 뚜렷하다. 배당에 있어서는 ㈜LG가, 자사주 정책에서는 SK㈜가 앞서나가는 모습이다.

◇㈜LG, 5년간 집행한 배당금 '2.1조'

SK㈜는 배당 가이드라인으로 경상 배당수입의 30% 이상을 집행하겠다고 명시해놨다. ㈜LG는 비경상 이익을 제외한 별도 재무제표 기준 당기순이익의 50% 이상을 배당재원으로 활용한다. 두 기업이 각기 다른 기준에서 배당금을 집행하고 있는 만큼 가이드라인만을 두고 직접적인 비교를 하기는 어렵다.

결과만 살펴보면 ㈜LG의 배당정책이 더 주주 친화적인 것으로 나타났다. 절대적인 금액을 비교하면 지난 5년간 SK㈜가 배당에 투입한 금액은 총 1조6477억원이었다. ㈜LG가 같은 기간 배당으로 쓴 금액이 2조1016억원으로 규모 자체가 컸다.

배당성향 측면에서도 ㈜LG가 앞선 모습을 보였다. 별도 당기순이익에서 배당금이 차지하는 비중은 ㈜LG의 경우 지난 5년간 △2018년 64% △2019년 67% △2020년 33% △2021년 36% △2022년 64%였다. 평균값은 53%로 계산됐다. SK㈜는 △2018년 19% △2019년 19% △2020년 22% △2021년 30% △2022년 51%의 배당성향을 보였다. SK㈜의 지난 5년간 평균 배당성향은 28% 수준이었다. ㈜LG의 절반 정도에 불과했다.

배당을 통해 주주가 얼마의 이익을 얻었는지를 나타내는 지표인 배당수익률도 ㈜LG가 높았다. 2018년부터 지난해까지 한 해도 빠짐없이 ㈜LG의 배당수익률이 컸던 것으로 나타났다. 많게는 1.2%포인트(p), 적게는 0.06%p의 차이가 났다.

◇SK㈜, 자사주 정책 및 주주소통 확대

주주들에게 직접적으로 돌아가는 주주환원 방식인 배당은 ㈜LG가 우세했지만 다른 부분에서는 SK㈜의 움직임이 적극적이었다. 자사주 정책이 대표적이다. 두 기업 모두 주주가치 제고의 일환으로 자사주 매입을 진행 중이다. SK㈜가 ㈜LG보다 2개월여 앞서 대규모 자사주 매입 계획을 밝힌 바 있다.

SK㈜는 2025년까지 매년 시가총액의 1% 이상에 해당하는 자사주를 매입하고 있다. 구체적으로 2022년 8월부터 지난 3월까지 2000억원의 자사주를 취득했다. 지난 11월부터 내년 5월까지는 총 1200억원 규모의 자사주를 매입한다. 앞으로도 자사주 매입을 위해 매년 1000억~2000억원을 투입할 것으로 예상된다. 현재의 자사주 정책이 유효한 2025년까지 SK㈜가 자사주 매입을 위해 쓸 총금액을 추산해보면 4000억~5000억원 수준이 된다.

㈜LG의 자사주 매입 계획은 2022년부터 2024년 말까지 총 5000억원이다. SK㈜가 자사주 정책에 쓰는 금액보다 조금 더 많거나 비슷하다.

두 기업의 차이는 자사주 소각 여부에 있다. 자사주 매입은 대표적인 주주환원 정책으로 꼽힌다. 시중에 유통되는 주식 수를 줄여 주가 상승효과를 기대할 수 있고, 자사주 매입 자체로 주주환원에 적극적으로 나서겠다는 의지를 표명할 수 있다. 다만 소각이 없는 자사주 매입은 주주가치 제고로 이어지지 않는다는 지적이 나오고 있다.

SK㈜는 매입한 자사주를 소각하겠다는 계획을 밝힌 상태다. 이미 지난해부터 매입한 자사주 전량인 95만1000주를 4월 소각 완료했다. 올해 취득하는 자사주도 내년 중 소각할 것으로 예상된다. 반대로 ㈜LG의 경우 매입한 자사주를 소각하겠다는 계획을 밝힌 적이 없다.

주주들과의 소통 의지도 SK㈜가 더 강력하다. SK㈜는 2021년 말 지배구조헌장을 개정하고 주주소통위원이 주주 및 이해관계자의 의견을 이사회에 공유하도록 하고 있다. 이찬근 사외이사가 주주소통위원으로 활동 중이다. ㈜LG는 지배구조헌장 자체를 지난 6월 처음 제정했다. 아직 헌장에는 주주들과의 소통과 관련된 뚜렷한 조항이 만들어지지는 않았다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

시리즈 모아 보기

Peer Match Up - SK㈜ vs ㈜LG

관련기사