이차전지 양극재 4사 '같은 점과 다른 점'

'톱픽' 포스코퓨처엠과 에코프로비엠, 엘앤에프, 코스모신소재 등 조달전략 비교

편집자주

조달은 최고재무책임자(CFO) 업무의 꽃이다. 주주의 지원(자본)이나 양질의 빚(차입)을 얼마나 잘 끌어오느냐에 따라 기업 성장속도가 달라질 수 있다. 특히 결과가 가시적으로 드러난다는 특징이 있다. 최적의 타이밍에 저렴한 비용으로 딜(Deal)을 성사시키는 것이 곧 실력이자 성과다. THE CFO는 우리 기업의 조달 전략과 성과, 이로 인한 사업·재무적 영향을 추적한다.

전기차 이차전지용 양극재를 생산하는 포스코퓨처엠과 에코프로비엠, 엘앤에프, 코스모신소재 등 4개사는 현금 확보에 사활을 걸고 있다는 공통점이 있다. 최전방 산업인 전기차 산업의 확대에 발맞춰 성장하는 양극재 시장을 선점하기 위해서다. 현금흐름 측면에서는 사업으로 설비투자금을 벌지 못하는 사정도 한몫한다.

단 구체적인 조달 전략에서는 상이한 모습을 보인다. 전기차 산업에 속한 점을 활용해 녹색채권을 비롯한 회사채 발행에 나선 곳이 있는가 하면, 금융기관 대출이나 메자닌 발행을 선호하는 곳이 있다. 또한 자기주식을 쏠쏠하게 사용하는 곳도 있다. 이처럼 각기 다른 전략을 취하지만 목표는 동일하다. 비용을 최소화하며 적시에 설비투자금을 확보하는 것이다.

◇같은 점 ①: 잉여현금흐름 일제히 '마이너스(-)'...현금 확보 사활

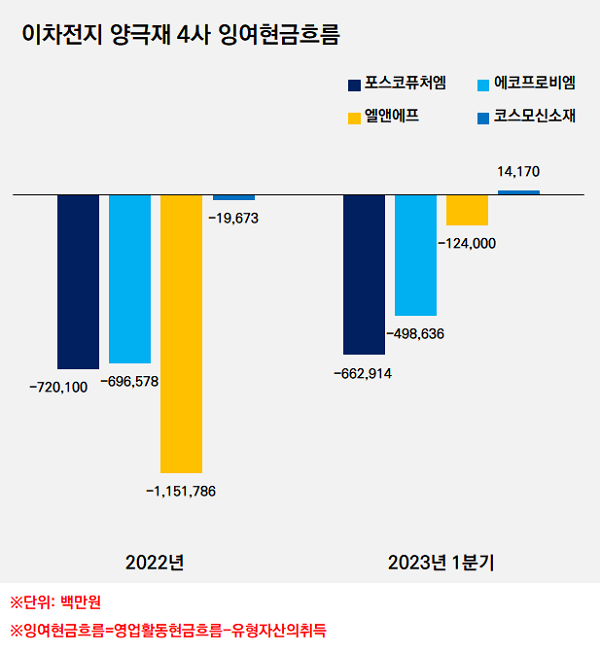

제조기업의 이상적인 현금흐름 중 하나는 물건을 만들어 팔아 설비투자금을 확보하는 것이다. 현금흐름표 항목 가운데 '영업활동현금흐름'이 '유형자산 취득'보다 많아야 한다는 의미다. 만약 물건을 만들어 팔았는데 설비투자금만큼의 현금을 못 벌면, 즉 잉여현금흐름이 마이너스(-)면 주주나 시장, 금융기관으로부터 부족한 현금을 조달해야 한다.

최근 양극재 생산 확대를 위해 대규모 설비투자를 진행하고 있는 포스코퓨처엠과 에코프로비엠, 엘앤에프, 코스모신소재 등 양극재 4사는 잉여현금흐름이 마이너스라는 공통점이 있다. 지난해는 4개사 모두, 올해 1분기는 코스모신소재를 제외한 3개사가 마이너스 잉여현금흐름을 보였다. 부족한 설비투자금을 확보하기 위해 동분서주했다는 의미다.

◇같은 점 ②: 투자자들의 톱픽...유상증자 했다면 '대박'

규모와 관계없이 모든 기업이 선택하는 은행 대출을 제외하면 양극재 4사는 유상증자로 설비투자금을 확보했다는 공통점이 있다. 가장 최근 순서로 에코프로비엠은 2022년 6월에 6245억원, 엘앤에프는 2021년 6월에 4966억원, 포스코퓨처엠은 2021년 1월에 1조2735억원, 코스모신소재는 2019년 10월에 631억원을 유증으로 조달했다.

시차는 있지만 4개사 모두 양극재 설비 확충과 지분투자 등을 위해 유증을 실시했다는 공통점이 있다. 시장은 투자금 조달을 위한 유증은 긍정적으로 반응한다. 일례로 시중에 유동성이 풀리기 이전인 2019년 10월 유증한 코스모신소재의 일반공모 청약률은 166.27대 1에 달할 정도로 '흥행'이었다. 올해 4개사의 단순 주가 상승률은 평균 125%가 넘는다.

◇다른 점 ①: 외면받는 공모채...포스코퓨처엠만 선택

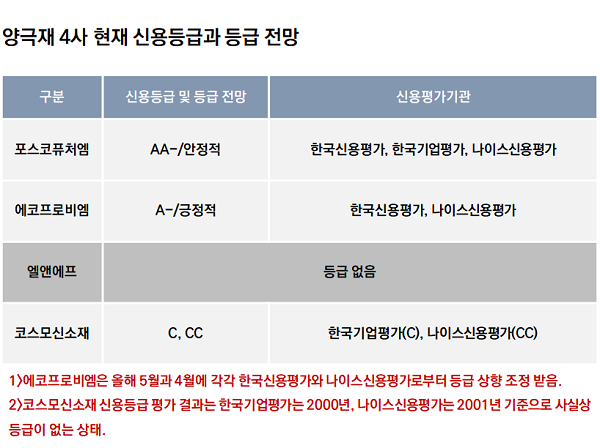

이러한 여러 공통점에도 구체적인 조달 전략에서는 다른 모습을 보인다. 4개사 가운데 회사채(공모 기준)를 발행해 자금을 조달하는 곳은 포스코퓨처엠뿐이다. 포스코퓨처엠은 일반 회사채뿐 아니라 그린본드(녹색채권)를 발행하며 오랫동안 글로벌 철강그룹의 계열사로 경쟁사 대비 대외 신인도가 높은 점을 십분 활용하는 모습이다.

회사채 발행을 위해서는 신용평가사로부터 등급 심사를 받아야 하고 채권시장과의 소통 창구도 마련해놓고 있어야 한다. 채권 관리 인력과 시스템도 구축해놔야 한다. 여기엔 상당한 시간과 노력이 필요하다. 수백억원에서 수천억원에 달하는 현금을 '당장' 확보해야 하는 기업 입장에서는 오랫동안 혹은 한번도 발행하지 않은 회사채보다는 기존 차입처에서 추가로 돈을 빌리는 게 더 효과적이라는 판단을 했을 것으로 풀이된다.

실제로 에코프로비엠과 엘앤에프, 코스모신소재 등은 전부터 활용한 전환사채(CB)를 선호한다. 전환사채는 향후 주식으로 전환하면 주식 수가 증가해 기존 주주의 지분이 희석되는 단점이 있다. 하지만 발행금리가 낮아 발행 기업 입장에서는 저렴하게 대규모 자금을 사용할 수 있는 장점이 있다. 단 최근 신용등급이 'A-/안정적'으로 향상된 에코프로비엠이 회사채 발행에 나설지 주목된다. 엘앤에프와 코스모신소재는 사실상 신용등급이 없는 상태다.

◇다른 점 ②: '자금 조달과 상여금 지급' 각기 다른 자사주 활용법

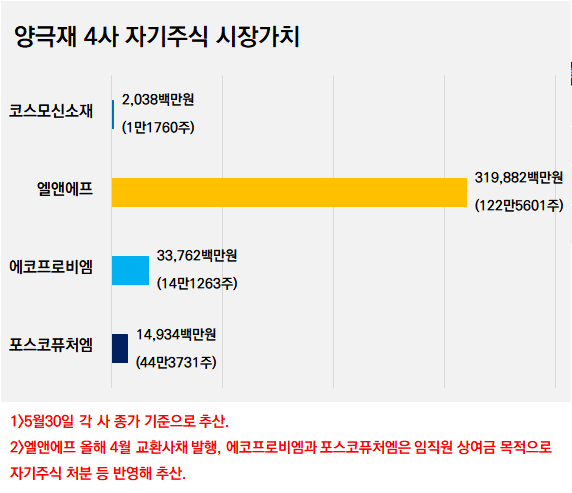

이와 함께 양극재 4사의 조달 전략에서 눈에 띄는 점은 자기주식(자사주)을 적극 활용하는 곳이 있다는 점이다. 바로 엘앤에프다. 엘앤에프는 지난해 5월 자사주를 해외 투자자에게 매각해 2776억원을, 올해 4월에는 JP모건 등에 자사주를 교환 대상으로 교환사채를 발행해 6628억원을 확보했다.

최근 1년간 대규모 자사주를 처분했음에도 엘앤에프는 경쟁사 대비 많은 자사주를 보유하고 있다. 현재 엘앤에프의 보유 자사주 규모는 122만5601주다. 30일 종가 기준으로 약 3200억원어치다. 현재 자사주는 포스코퓨처엠 4만3731주, 에코프로비엠 14만1263주, 코스모신소재 1만1760주다. 자사주 규모와 시장가치 면에서 엘앤에프가 압도한다.

엘앤에프는 여전히 많은 자사주를 활용해 대규모 자금을 조달할 수 있고 지금까지 회사를 키운 임직원들에게 보상을 지급할 수 있다. 경쟁이 치열해지는 상황에서 인재를 지키는 게 중요해진 상황이다. 최근 포스코퓨처엠과 에코프로비엠은 회사 성장을 이끈 임직원 일부에게 자사주를 지급했다.

단 구체적인 조달 전략에서는 상이한 모습을 보인다. 전기차 산업에 속한 점을 활용해 녹색채권을 비롯한 회사채 발행에 나선 곳이 있는가 하면, 금융기관 대출이나 메자닌 발행을 선호하는 곳이 있다. 또한 자기주식을 쏠쏠하게 사용하는 곳도 있다. 이처럼 각기 다른 전략을 취하지만 목표는 동일하다. 비용을 최소화하며 적시에 설비투자금을 확보하는 것이다.

◇같은 점 ①: 잉여현금흐름 일제히 '마이너스(-)'...현금 확보 사활

제조기업의 이상적인 현금흐름 중 하나는 물건을 만들어 팔아 설비투자금을 확보하는 것이다. 현금흐름표 항목 가운데 '영업활동현금흐름'이 '유형자산 취득'보다 많아야 한다는 의미다. 만약 물건을 만들어 팔았는데 설비투자금만큼의 현금을 못 벌면, 즉 잉여현금흐름이 마이너스(-)면 주주나 시장, 금융기관으로부터 부족한 현금을 조달해야 한다.

최근 양극재 생산 확대를 위해 대규모 설비투자를 진행하고 있는 포스코퓨처엠과 에코프로비엠, 엘앤에프, 코스모신소재 등 양극재 4사는 잉여현금흐름이 마이너스라는 공통점이 있다. 지난해는 4개사 모두, 올해 1분기는 코스모신소재를 제외한 3개사가 마이너스 잉여현금흐름을 보였다. 부족한 설비투자금을 확보하기 위해 동분서주했다는 의미다.

◇같은 점 ②: 투자자들의 톱픽...유상증자 했다면 '대박'

규모와 관계없이 모든 기업이 선택하는 은행 대출을 제외하면 양극재 4사는 유상증자로 설비투자금을 확보했다는 공통점이 있다. 가장 최근 순서로 에코프로비엠은 2022년 6월에 6245억원, 엘앤에프는 2021년 6월에 4966억원, 포스코퓨처엠은 2021년 1월에 1조2735억원, 코스모신소재는 2019년 10월에 631억원을 유증으로 조달했다.

시차는 있지만 4개사 모두 양극재 설비 확충과 지분투자 등을 위해 유증을 실시했다는 공통점이 있다. 시장은 투자금 조달을 위한 유증은 긍정적으로 반응한다. 일례로 시중에 유동성이 풀리기 이전인 2019년 10월 유증한 코스모신소재의 일반공모 청약률은 166.27대 1에 달할 정도로 '흥행'이었다. 올해 4개사의 단순 주가 상승률은 평균 125%가 넘는다.

◇다른 점 ①: 외면받는 공모채...포스코퓨처엠만 선택

이러한 여러 공통점에도 구체적인 조달 전략에서는 다른 모습을 보인다. 4개사 가운데 회사채(공모 기준)를 발행해 자금을 조달하는 곳은 포스코퓨처엠뿐이다. 포스코퓨처엠은 일반 회사채뿐 아니라 그린본드(녹색채권)를 발행하며 오랫동안 글로벌 철강그룹의 계열사로 경쟁사 대비 대외 신인도가 높은 점을 십분 활용하는 모습이다.

회사채 발행을 위해서는 신용평가사로부터 등급 심사를 받아야 하고 채권시장과의 소통 창구도 마련해놓고 있어야 한다. 채권 관리 인력과 시스템도 구축해놔야 한다. 여기엔 상당한 시간과 노력이 필요하다. 수백억원에서 수천억원에 달하는 현금을 '당장' 확보해야 하는 기업 입장에서는 오랫동안 혹은 한번도 발행하지 않은 회사채보다는 기존 차입처에서 추가로 돈을 빌리는 게 더 효과적이라는 판단을 했을 것으로 풀이된다.

실제로 에코프로비엠과 엘앤에프, 코스모신소재 등은 전부터 활용한 전환사채(CB)를 선호한다. 전환사채는 향후 주식으로 전환하면 주식 수가 증가해 기존 주주의 지분이 희석되는 단점이 있다. 하지만 발행금리가 낮아 발행 기업 입장에서는 저렴하게 대규모 자금을 사용할 수 있는 장점이 있다. 단 최근 신용등급이 'A-/안정적'으로 향상된 에코프로비엠이 회사채 발행에 나설지 주목된다. 엘앤에프와 코스모신소재는 사실상 신용등급이 없는 상태다.

◇다른 점 ②: '자금 조달과 상여금 지급' 각기 다른 자사주 활용법

이와 함께 양극재 4사의 조달 전략에서 눈에 띄는 점은 자기주식(자사주)을 적극 활용하는 곳이 있다는 점이다. 바로 엘앤에프다. 엘앤에프는 지난해 5월 자사주를 해외 투자자에게 매각해 2776억원을, 올해 4월에는 JP모건 등에 자사주를 교환 대상으로 교환사채를 발행해 6628억원을 확보했다.

최근 1년간 대규모 자사주를 처분했음에도 엘앤에프는 경쟁사 대비 많은 자사주를 보유하고 있다. 현재 엘앤에프의 보유 자사주 규모는 122만5601주다. 30일 종가 기준으로 약 3200억원어치다. 현재 자사주는 포스코퓨처엠 4만3731주, 에코프로비엠 14만1263주, 코스모신소재 1만1760주다. 자사주 규모와 시장가치 면에서 엘앤에프가 압도한다.

엘앤에프는 여전히 많은 자사주를 활용해 대규모 자금을 조달할 수 있고 지금까지 회사를 키운 임직원들에게 보상을 지급할 수 있다. 경쟁이 치열해지는 상황에서 인재를 지키는 게 중요해진 상황이다. 최근 포스코퓨처엠과 에코프로비엠은 회사 성장을 이끈 임직원 일부에게 자사주를 지급했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사