동원시스템즈 OCF 훈풍, '배터리 소재' 개척 원동력

'포장재 제조' 안정성 업고 현금흐름 우상향, 공장·설비 1600억 집행계획 전력

편집자주

유동성은 기업 재무 전략 방향성을 가늠할 수 있는 지표 중 하나다. 유동성 진단 없이 투자·조달·상환 전략을 설명할 수 없다. 재무 전략에 맞춰 현금 유출과 유입을 조절해 유동성을 늘리기도 하고, 줄이기도 한다. THE CFO가 유동성과 현금흐름을 중심으로 기업의 전략을 살펴본다.

동원시스템즈는 포장재 생산에 특화된 기업이다. 본업에서 실적 안정성을 확립한 건 회사의 경쟁력으로 작용한다. 덕분에 영업활동 현금흐름(OCF)에서 훈풍이 불고 있기 때문이다.

OCF의 우상향은 새로운 사업 영토를 개척하는 원동력으로 이어졌다. 자신감에 힘입어 동원시스템즈는 경영진은 미래 성장동력인 '배터리 소재' 사업을 겨냥한 투자에 전념하고 있다.

◇'셀파우치·양극박' 투트랙 확장 구상

동원시스템즈는 식품을 겨냥한 포장재 제조에 잔뼈가 굵은 회사다. 과자를 담는 플라스틱 필름부터 알루미늄 캔, 종이 상자까지 전방위로 생산할 역량을 갖췄다. 2014년에는 MBK파트너스에서 테크팩솔루션을 인수했다. 국내 유리병 생산 분야에서 시장점유율 최상위를 형성한 업체였던 만큼 수익원을 두텁게 다지는 의미가 반영됐다.

본업에 안주하지 않고 제2의 성장동력으로 '2차전지'를 눈여겨본 시점은 2021년이다. 친환경 트렌드가 부상하면서 전기차 산업이 빠르게 성장하는 동향을 주목했기 때문이다. 우선은 양산 체제 구축에 걸리는 기간을 감안해 업계에서 활약하는 유망 기업의 경영권을 확보하는 방안을 택했다.

2021년 3월 배터리용 캔을 납품하는 엠케이씨를 인수하는 데 150억원을 투입했다. 자회사로 편입한 뒤 6개월여 만인 같은해 9월에 합병했다. 동원시스템즈 경영진은 배터리 소재 산업에 특화된 생산시설 투자 계획도 하나씩 수립했다.

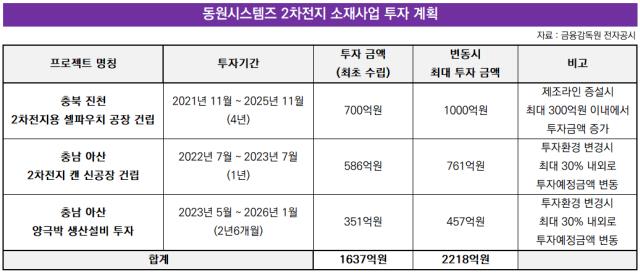

2021년 하반기부터 2025년까지 4년 동안 충북 진천에 2차전지용 셀 파우치를 양산하는 공장 건립을 추진키로 결정했다. 셀 파우치는 원통형이나 각형 배터리와 견줘보면 에너지를 축적하는 밀도가 높은 파우치형 배터리를 보호하는 데 방점을 찍은 소재다. 투입 예상액은 700억원으로 설정했다.

충남 아산에는 586억원을 들여 2차전지 캔 생산에 특화된 공장을 짓는 계획도 세웠다. 2022년 7월 이래 1년 동안 공사를 수행하는 데 586억원을 투자하는 밑그림을 그렸다. 다만 대내외 환경에 따라 집행 예정액이 30% 안팎으로 달라질 수 있다는 단서를 설정한 만큼 760억원 수준까지 투입 금액이 늘어날 여지도 존재한다.

◇OCF 점프에 FCF도 '순유입' 반전

동원시스템즈는 2차전지 커버 소재에 국한하지 않고 알루미늄 양극박 역시 관심을 뒀다. 양극박이 배터리에서 전자가 다니는 통로 역할을 수행하는 핵심 부품인 만큼 판로를 한층 넓힐 수 있다고 판단했기 때문이다.

이달 초 독일 아켄바흐와 양극박 생산에 필요한 광폭 압연기를 도입하는 계약을 체결한 배경과 맞닿아 있다. 2026년 1월까지 351억원을 들여 기존 양극박 생산 라인을 5개에서 6개로 늘리는 데 초점을 맞췄다.

지금까지 동원시스템즈가 2차전지 소재 사업에 투자하겠다고 언급한 금액은 1637억원이다. 투자액의 변동 여지가 존재하는 만큼 자금 집행 규모는 2200억원 수준까지 늘어날 수 있다. 시설 구축과 설비 투자가 궤도에 오른 이래 자본적 지출(Capex)은 연결 기준으로 2021년 776억원에서 지난해 995억원으로 늘었다.

늘어나는 투자 부담을 자체 본업으로 상쇄할 수 있을지 여부가 관심사다. 동원시스템즈는 지난해 창사 이래 최대 수준의 실적을 시현했다. 매출 1조3010억원, 영업이익 825억원을 실현한 대목이 방증한다.

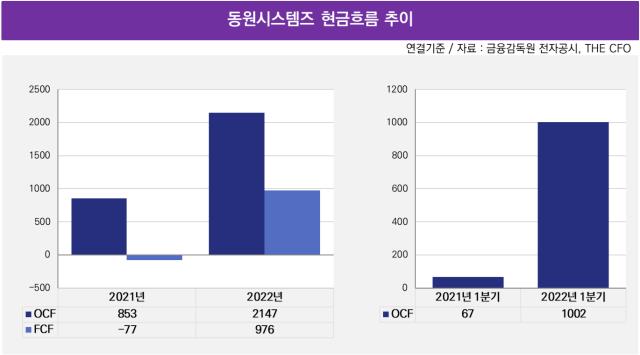

연결 기준 영업활동 현금흐름(OCF)은 2021년 853억원에서 2022년 2147억원으로 1년새 2.5배 가까이 불어났다. 같은 기간 별도 기준 역시 972억원에서 1415억원으로 1.4배 넘게 증가했다. OCF의 우상향에 힘입어 잉여현금흐름(FCF) 역시 두터워졌다. 2021년 77억원 순유출에서 지난해 976억원 순유입으로 전환됐기 때문이다.

올해 현금흐름도 순항하는 모양새다. 1분기 OCF에서 드러난다. 연결 기준 1002억원으로 전년 동기(67억원) 대비 현금 순유입 규모가 14배 넘게 불어났다. 별도 OCF 역시 907억원으로 집계돼 2021년 1분기 70억원과 견줘보면 큰 격차를 드러냈다.

OCF의 우상향은 새로운 사업 영토를 개척하는 원동력으로 이어졌다. 자신감에 힘입어 동원시스템즈는 경영진은 미래 성장동력인 '배터리 소재' 사업을 겨냥한 투자에 전념하고 있다.

◇'셀파우치·양극박' 투트랙 확장 구상

동원시스템즈는 식품을 겨냥한 포장재 제조에 잔뼈가 굵은 회사다. 과자를 담는 플라스틱 필름부터 알루미늄 캔, 종이 상자까지 전방위로 생산할 역량을 갖췄다. 2014년에는 MBK파트너스에서 테크팩솔루션을 인수했다. 국내 유리병 생산 분야에서 시장점유율 최상위를 형성한 업체였던 만큼 수익원을 두텁게 다지는 의미가 반영됐다.

본업에 안주하지 않고 제2의 성장동력으로 '2차전지'를 눈여겨본 시점은 2021년이다. 친환경 트렌드가 부상하면서 전기차 산업이 빠르게 성장하는 동향을 주목했기 때문이다. 우선은 양산 체제 구축에 걸리는 기간을 감안해 업계에서 활약하는 유망 기업의 경영권을 확보하는 방안을 택했다.

2021년 3월 배터리용 캔을 납품하는 엠케이씨를 인수하는 데 150억원을 투입했다. 자회사로 편입한 뒤 6개월여 만인 같은해 9월에 합병했다. 동원시스템즈 경영진은 배터리 소재 산업에 특화된 생산시설 투자 계획도 하나씩 수립했다.

2021년 하반기부터 2025년까지 4년 동안 충북 진천에 2차전지용 셀 파우치를 양산하는 공장 건립을 추진키로 결정했다. 셀 파우치는 원통형이나 각형 배터리와 견줘보면 에너지를 축적하는 밀도가 높은 파우치형 배터리를 보호하는 데 방점을 찍은 소재다. 투입 예상액은 700억원으로 설정했다.

충남 아산에는 586억원을 들여 2차전지 캔 생산에 특화된 공장을 짓는 계획도 세웠다. 2022년 7월 이래 1년 동안 공사를 수행하는 데 586억원을 투자하는 밑그림을 그렸다. 다만 대내외 환경에 따라 집행 예정액이 30% 안팎으로 달라질 수 있다는 단서를 설정한 만큼 760억원 수준까지 투입 금액이 늘어날 여지도 존재한다.

◇OCF 점프에 FCF도 '순유입' 반전

동원시스템즈는 2차전지 커버 소재에 국한하지 않고 알루미늄 양극박 역시 관심을 뒀다. 양극박이 배터리에서 전자가 다니는 통로 역할을 수행하는 핵심 부품인 만큼 판로를 한층 넓힐 수 있다고 판단했기 때문이다.

이달 초 독일 아켄바흐와 양극박 생산에 필요한 광폭 압연기를 도입하는 계약을 체결한 배경과 맞닿아 있다. 2026년 1월까지 351억원을 들여 기존 양극박 생산 라인을 5개에서 6개로 늘리는 데 초점을 맞췄다.

지금까지 동원시스템즈가 2차전지 소재 사업에 투자하겠다고 언급한 금액은 1637억원이다. 투자액의 변동 여지가 존재하는 만큼 자금 집행 규모는 2200억원 수준까지 늘어날 수 있다. 시설 구축과 설비 투자가 궤도에 오른 이래 자본적 지출(Capex)은 연결 기준으로 2021년 776억원에서 지난해 995억원으로 늘었다.

늘어나는 투자 부담을 자체 본업으로 상쇄할 수 있을지 여부가 관심사다. 동원시스템즈는 지난해 창사 이래 최대 수준의 실적을 시현했다. 매출 1조3010억원, 영업이익 825억원을 실현한 대목이 방증한다.

연결 기준 영업활동 현금흐름(OCF)은 2021년 853억원에서 2022년 2147억원으로 1년새 2.5배 가까이 불어났다. 같은 기간 별도 기준 역시 972억원에서 1415억원으로 1.4배 넘게 증가했다. OCF의 우상향에 힘입어 잉여현금흐름(FCF) 역시 두터워졌다. 2021년 77억원 순유출에서 지난해 976억원 순유입으로 전환됐기 때문이다.

올해 현금흐름도 순항하는 모양새다. 1분기 OCF에서 드러난다. 연결 기준 1002억원으로 전년 동기(67억원) 대비 현금 순유입 규모가 14배 넘게 불어났다. 별도 OCF 역시 907억원으로 집계돼 2021년 1분기 70억원과 견줘보면 큰 격차를 드러냈다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사