동원산업, 현금으로 차입금 상환…재무구조 추가 개선

보유 현금 6개월 만에 4254억→1623억 감소, 뚜렷한 순상환 기조

편집자주

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

동원산업이 올해 들어 보유 현금으로 금융권 차입금을 갚아 재무건전성을 제고하고 있다. 6개월 전 1조원에 육박했던 차입금은 올해 상반기 말 7000억원대 초반으로 감축됐다.

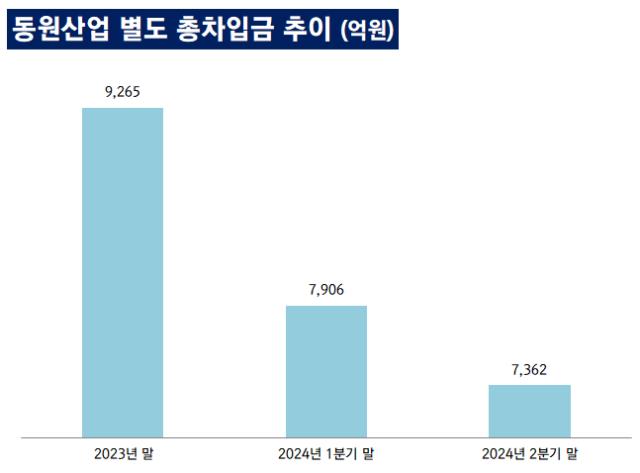

13일 금융감독원 전자공시시스템에 따르면 동원산업의 올해 상반기 말 별도 기준 총차입금은 7362억원이다. 작년 말 9265억원 대비 20.5%, 1분기 말 7906억원 대비 6.9% 감소했다.

상환 내역을 보면 주로 단기성 차입금 위주로 정리됐다. 작년 말 기준 동원산업이 보유했던 단기성차입금은 3875억원이었으나 올해 상반기에는 2389억원으로 38.6% 감소했다. 장기차입금은 5390억원에서 4974억원으로 7.7% 감소했다.

상환 기한이 1년 이상으로 긴 장기차입금을 유지하고 리파이낸싱 주기가 짧은 단기차입금부터 규모를 줄이는 방식을 택한 것으로 보인다.

차입금 감축의 재원은 보유 현금이었다. 동원산업은 작년 말까지 약 4254억원의 현금을 보유하고 있었다. 올해 상반기 말 현금성자산의 잔액은 1623억원으로 작년 말 현금보유량 대비 절반 이하로 감소했다.

동원산업은 동원그룹의 사업형 지주회사로 작년 HMM 인수전에 뛰어들었던 바 있다. 당시 우선협상대상자로 하림그룹이 선정되면서 동원그룹은 고배를 마셨어야 했다. HMM 인수 등 대규모 현금 소요가 필요한 이벤트가 사라지면서 동원산업 입장에서도 무수익자산으로 분류되는 현금성자산을 굳이 들고 있을 이유가 사라진 것으로 보인다.

동원산업의 차입금 상환으로 부채비율과 차입금의존도 등 부채 관련 지표들이 작년 말 대비 일부 낮아졌다. 올해 상반기 말 별도 기준 부채비율과 차입금의존도는 각각 46.4%, 22.8%다. 작년 말 부채비율과 차입금의존도는 각각 64.1%, 26.1%로 상반기 말 대비 17.7%포인트, 3.3%포인트 높았던 바 있다.

차입금 감축을 통해 매년 기록하는 이자비용도 일부 감소할 것으로 보인다. 작년 동원산업은 별도 기준 이자비용으로 372억원을 기록했다. 올해는 상반기 기준 206억원을 기록 중이다.

한편 동원산업은 작년 상반기보다는 매출과 영업이익이 감소했으나 올해에도 견조한 실적을 보이고 있다. 올해 상반기 동원산업의 별도 매출과 영업이익은 각각 5742억원, 797억원이다. 작년 상반기 매출과 영업이익은 각각 5684억원, 1140억원이었다. 올해 상반기 기록한 영업이익은 이자비용의 3.9배 수준이다.

13일 금융감독원 전자공시시스템에 따르면 동원산업의 올해 상반기 말 별도 기준 총차입금은 7362억원이다. 작년 말 9265억원 대비 20.5%, 1분기 말 7906억원 대비 6.9% 감소했다.

상환 내역을 보면 주로 단기성 차입금 위주로 정리됐다. 작년 말 기준 동원산업이 보유했던 단기성차입금은 3875억원이었으나 올해 상반기에는 2389억원으로 38.6% 감소했다. 장기차입금은 5390억원에서 4974억원으로 7.7% 감소했다.

상환 기한이 1년 이상으로 긴 장기차입금을 유지하고 리파이낸싱 주기가 짧은 단기차입금부터 규모를 줄이는 방식을 택한 것으로 보인다.

차입금 감축의 재원은 보유 현금이었다. 동원산업은 작년 말까지 약 4254억원의 현금을 보유하고 있었다. 올해 상반기 말 현금성자산의 잔액은 1623억원으로 작년 말 현금보유량 대비 절반 이하로 감소했다.

동원산업은 동원그룹의 사업형 지주회사로 작년 HMM 인수전에 뛰어들었던 바 있다. 당시 우선협상대상자로 하림그룹이 선정되면서 동원그룹은 고배를 마셨어야 했다. HMM 인수 등 대규모 현금 소요가 필요한 이벤트가 사라지면서 동원산업 입장에서도 무수익자산으로 분류되는 현금성자산을 굳이 들고 있을 이유가 사라진 것으로 보인다.

동원산업의 차입금 상환으로 부채비율과 차입금의존도 등 부채 관련 지표들이 작년 말 대비 일부 낮아졌다. 올해 상반기 말 별도 기준 부채비율과 차입금의존도는 각각 46.4%, 22.8%다. 작년 말 부채비율과 차입금의존도는 각각 64.1%, 26.1%로 상반기 말 대비 17.7%포인트, 3.3%포인트 높았던 바 있다.

차입금 감축을 통해 매년 기록하는 이자비용도 일부 감소할 것으로 보인다. 작년 동원산업은 별도 기준 이자비용으로 372억원을 기록했다. 올해는 상반기 기준 206억원을 기록 중이다.

한편 동원산업은 작년 상반기보다는 매출과 영업이익이 감소했으나 올해에도 견조한 실적을 보이고 있다. 올해 상반기 동원산업의 별도 매출과 영업이익은 각각 5742억원, 797억원이다. 작년 상반기 매출과 영업이익은 각각 5684억원, 1140억원이었다. 올해 상반기 기록한 영업이익은 이자비용의 3.9배 수준이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사