'비주력' 두산큐벡스의 숨은 가치

[두산에너빌리티]⑤두산에너빌리티 자본확충 일조…배당확대 가능성도 부각

편집자주

지주사의 주요 역할 중 하나가 그룹 각 계열사에 대한 자본재분배다. 지주사는 재무건전성 우위 계열사로부터 배당수익과 상표권사용수익 등을 수취해 이를 재원으로 유상증자나 사채인수 등 방법으로 열위 계열사를 지원한다. 하지만 ‘밑 빠진 독에 물 붓기’식 무리한 자본재분배는 우위 계열사까지 망가뜨리고 지주사의 재무건전성도 악화시킬 위험이 있다. THE CFO가 각 그룹 지주사의 자본재분배 형태와 이에 따른 재무지표상 변화를 점검해본다.

골프장 운영이 주력 사업인 두산큐벡스는 사업 중요도 측면에서는 존재감이 떨어진다. 하지만 그동안 자본을 꾸준히 쌓으면서 두산에너빌리티 자본확충에 일조하는 든든한 자회사로 거듭났다. 1800억원이 넘는 자본잉여금을 이익잉여금으로 전입하면서 배당을 확대할 가능성도 점쳐진다.

◇'골프장 운영' 비주력 계열사…두산에너빌리티 완전자회사 편입

두산에너빌리티는 지난해 8월 두산큐벡스와 두산프라퍼티 잔여지분을 ㈜두산 등 계열사로부터 매입해 완전자회사로 편입하는 데 총액 2222억원을 썼다. 앞서 2월 1조1478억원 유상증자로 한때 3조원에 이르렀던 긴급운영자금을 모두 상환하고 남은 현금을 손에 쥐고 있던 때였다.

두산에너빌리티는 재무구조 개선시기 수익성이 우수한 계열사를 자회사로 끌어들였다. 2020년 11월 박정원 두산그룹 회장 등 특수관계인의 무상증여와 2021년 4월 ㈜두산의 현물출자로 '알짜' 두산퓨얼셀을 자회사로 편입한 것이 대표적이다. 2021년 7월에는 두산인프라코어를 매각할 때 투자사업부문을 떼어내 흡수합병하면서 '캐시카우' 두산밥캣을 자회사로 확보하기도 했다.

두산큐벡스와 두산프라퍼티 잔여지분 인수에 소요된 금액이 두산퓨얼셀 무상증여(5744억원)나 현물출자(5442억원), 두산인프라코어 매각(8500억원) 등 일련의 재무구조 개선과정에서 움직인 금액들에 비해 크지는 않다. 하지만 지난해 9월 완전자회사였던 두산메카텍을 1050억원에 매각하는 등 비주력 계열사를 과감히 정리해 자본재분배 재원으로 활용하는 것이 기본 전략이었던 만큼 두산큐벡스를 오히려 자회사로 들인 것은 이와 상반된다.

두산큐벡스는 강원도 춘천시 라데나골프클럽을 운영하는 것이 주요 사업이다. 2006년 12월 두산건설 레저사업부문이 물적분할해 출범했다. 2017년 9월 ㈜두산으로부터 FM사업(건물·시설 관리)과 BS사업(급여·복리후생·총무 업무 대행) 중심의 IBS부문을 현물출자 방식으로 양수하면서 사업을 다각화했다.

애초 두산건설은 두산큐벡스 지분 100%를 보유했지만 유동성 확보를 위해 2016년 3월 지분 77.8%를 ㈜두산, 두산에너빌리티, 두산인프라코어, 오리콤, 두산엔진 등 계열사에 떠넘기면서 1080억원을 유입했다. 이후 두산그룹 차원의 사업구조 개편에 따라 소폭 주주구성 변화를 거쳤다.

지난해 8월 두산에너빌리티는 두산큐벡스 기존지분 51.67%를 제외한 잔여지분 48.33%를 ㈜두산(800억원), 두산밥캣코리아(109억원), 한컴(85억원), 오리콤(75억원)으로부터 1068억원에 매입했다. 당시 두산에너빌리티는 두산큐벡스 완전자회사화 이유로 지주사 행위제한 해소를 들었다. ㈜두산이 2021년 7월 지주사로 전환되면서 지주사와 자회사(두산에너빌리티)가 계열사(두산큐벡스) 주식을 동시에 보유(상호출자)하는 꼴이 됐기 때문이다.

같은 명목으로 이때 두산에너빌리티는 두산프라퍼티 기존지분 27.01%를 제외한 잔여지분 72.99%를 ㈜두산(727억원), 두산밥캣코리아(362억원), 한컴(65억원)으로부터 1154억원에 매입했다. 두산프라퍼티는 분당 두산타워 건설을 위해 두산그룹 계열사들이 출자해 2017년 6월 디비씨라는 이름으로 설립한 회사다. 두산에너빌리티는 지난해 12월 두산프라퍼티를 두산큐벡스에 흡수합병시켰다.

◇두산에너빌리티 자본확충 기여…배당확대 가능성도 부상

지주사 행위제한 해소만 고려하면 두산에너빌리티가 아닌 ㈜두산이 두산큐벡스와 두산프라퍼티 잔여지분을 모두 매입해도 무방하다. 하지만 두산그룹 차원의 자본재분배 작업이 이어지고 있었던 만큼 ㈜두산은 보유하고 있던 두산큐벡스와 두산프라퍼티 지분을 두산에너빌리티에 넘기는 것만으로도 1527억원을 손에 쥘 수 있었다.

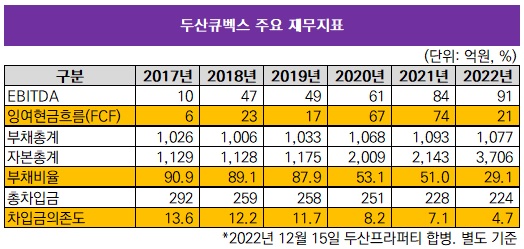

무엇보다 두산에너빌리티로서는 두산큐벡스를 완전자회사로 편입하는 것이 꾸준히 요구받던 자본확충에 크게 효과적이었다. 두산프라퍼티를 흡수합병한 이후인 지난해말 두산큐벡스 자본총계는 3706억원인 반면 부채총계는 1077억원으로 부채비율(부채총계/자본총계)이 29.1%에 불과하다. 총차입금이 224억원으로 차입금의존도(총차입금/자산총계)가 4.7%에 머무른다. 잉여현금흐름(FCF)도 2017년부터 6년째 흑자를 기록할 만큼 양호하다.

사업 중요도가 부각되지는 않지만 재무구조 측면에서는 완전자회사 편입에 따른 이득이 컸던 셈이다. 이 때문에 두산큐벡스 완전자회사 편입은 2021년말 169.3%였던 두산에너빌리티의 연결 기준 부채비율이 지난해말 128.7%로 하락하는 데 기여했다. 연결 기준 자본총계는 같은 기간 8조8076억원에서 10조803억원으로 늘었다.

두산에너빌리티는 지난해말 두산큐벡스 투자지분 가치(지분율 100%·장부금액 기준)를 3583억원으로 평가했다. 지난해말 전체 종속·관계·공동기업 투자지분 중 8.0%에 해당한다. 두산밥캣(2조4360억원)과 두산퓨얼셀(8927억원) 다음으로 큰 것이다.

두산큐벡스가 지난해 1802억원의 자본잉여금을 이익잉여금으로 전입한 점도 주목할 만하다. 이에 따라 지난해말 이익잉여금은 2502억원으로 늘었다. 일반적으로 이익잉여금으로 전입한 자본잉여금은 배당재원으로 활용된다.

두산에너빌리티의 또다른 자회사 두산밥캣이 지난달 27일 정기주주총회에서 자본준비금인 주식발행초과금에서 1조원을 감액해 이익잉여금으로 전환하는 의안을 통과시킨 것도 배당재원 등으로 활용하기 위해서였다.

이 때문에 두산큐벡스가 배당을 확대할 가능성도 점쳐진다. 두산에너빌리티는 완전모회사이므로 두산큐벡스가 지급하는 배당을 온전히 거둬들일 수 있다. 두산큐벡스는 그동안 배당지급에 소극적이었다. 2020년과 2021년 배당지급액은 7억2000만원에 불과했다.

◇'골프장 운영' 비주력 계열사…두산에너빌리티 완전자회사 편입

두산에너빌리티는 지난해 8월 두산큐벡스와 두산프라퍼티 잔여지분을 ㈜두산 등 계열사로부터 매입해 완전자회사로 편입하는 데 총액 2222억원을 썼다. 앞서 2월 1조1478억원 유상증자로 한때 3조원에 이르렀던 긴급운영자금을 모두 상환하고 남은 현금을 손에 쥐고 있던 때였다.

두산에너빌리티는 재무구조 개선시기 수익성이 우수한 계열사를 자회사로 끌어들였다. 2020년 11월 박정원 두산그룹 회장 등 특수관계인의 무상증여와 2021년 4월 ㈜두산의 현물출자로 '알짜' 두산퓨얼셀을 자회사로 편입한 것이 대표적이다. 2021년 7월에는 두산인프라코어를 매각할 때 투자사업부문을 떼어내 흡수합병하면서 '캐시카우' 두산밥캣을 자회사로 확보하기도 했다.

두산큐벡스와 두산프라퍼티 잔여지분 인수에 소요된 금액이 두산퓨얼셀 무상증여(5744억원)나 현물출자(5442억원), 두산인프라코어 매각(8500억원) 등 일련의 재무구조 개선과정에서 움직인 금액들에 비해 크지는 않다. 하지만 지난해 9월 완전자회사였던 두산메카텍을 1050억원에 매각하는 등 비주력 계열사를 과감히 정리해 자본재분배 재원으로 활용하는 것이 기본 전략이었던 만큼 두산큐벡스를 오히려 자회사로 들인 것은 이와 상반된다.

두산큐벡스는 강원도 춘천시 라데나골프클럽을 운영하는 것이 주요 사업이다. 2006년 12월 두산건설 레저사업부문이 물적분할해 출범했다. 2017년 9월 ㈜두산으로부터 FM사업(건물·시설 관리)과 BS사업(급여·복리후생·총무 업무 대행) 중심의 IBS부문을 현물출자 방식으로 양수하면서 사업을 다각화했다.

애초 두산건설은 두산큐벡스 지분 100%를 보유했지만 유동성 확보를 위해 2016년 3월 지분 77.8%를 ㈜두산, 두산에너빌리티, 두산인프라코어, 오리콤, 두산엔진 등 계열사에 떠넘기면서 1080억원을 유입했다. 이후 두산그룹 차원의 사업구조 개편에 따라 소폭 주주구성 변화를 거쳤다.

지난해 8월 두산에너빌리티는 두산큐벡스 기존지분 51.67%를 제외한 잔여지분 48.33%를 ㈜두산(800억원), 두산밥캣코리아(109억원), 한컴(85억원), 오리콤(75억원)으로부터 1068억원에 매입했다. 당시 두산에너빌리티는 두산큐벡스 완전자회사화 이유로 지주사 행위제한 해소를 들었다. ㈜두산이 2021년 7월 지주사로 전환되면서 지주사와 자회사(두산에너빌리티)가 계열사(두산큐벡스) 주식을 동시에 보유(상호출자)하는 꼴이 됐기 때문이다.

같은 명목으로 이때 두산에너빌리티는 두산프라퍼티 기존지분 27.01%를 제외한 잔여지분 72.99%를 ㈜두산(727억원), 두산밥캣코리아(362억원), 한컴(65억원)으로부터 1154억원에 매입했다. 두산프라퍼티는 분당 두산타워 건설을 위해 두산그룹 계열사들이 출자해 2017년 6월 디비씨라는 이름으로 설립한 회사다. 두산에너빌리티는 지난해 12월 두산프라퍼티를 두산큐벡스에 흡수합병시켰다.

◇두산에너빌리티 자본확충 기여…배당확대 가능성도 부상

지주사 행위제한 해소만 고려하면 두산에너빌리티가 아닌 ㈜두산이 두산큐벡스와 두산프라퍼티 잔여지분을 모두 매입해도 무방하다. 하지만 두산그룹 차원의 자본재분배 작업이 이어지고 있었던 만큼 ㈜두산은 보유하고 있던 두산큐벡스와 두산프라퍼티 지분을 두산에너빌리티에 넘기는 것만으로도 1527억원을 손에 쥘 수 있었다.

무엇보다 두산에너빌리티로서는 두산큐벡스를 완전자회사로 편입하는 것이 꾸준히 요구받던 자본확충에 크게 효과적이었다. 두산프라퍼티를 흡수합병한 이후인 지난해말 두산큐벡스 자본총계는 3706억원인 반면 부채총계는 1077억원으로 부채비율(부채총계/자본총계)이 29.1%에 불과하다. 총차입금이 224억원으로 차입금의존도(총차입금/자산총계)가 4.7%에 머무른다. 잉여현금흐름(FCF)도 2017년부터 6년째 흑자를 기록할 만큼 양호하다.

사업 중요도가 부각되지는 않지만 재무구조 측면에서는 완전자회사 편입에 따른 이득이 컸던 셈이다. 이 때문에 두산큐벡스 완전자회사 편입은 2021년말 169.3%였던 두산에너빌리티의 연결 기준 부채비율이 지난해말 128.7%로 하락하는 데 기여했다. 연결 기준 자본총계는 같은 기간 8조8076억원에서 10조803억원으로 늘었다.

두산에너빌리티는 지난해말 두산큐벡스 투자지분 가치(지분율 100%·장부금액 기준)를 3583억원으로 평가했다. 지난해말 전체 종속·관계·공동기업 투자지분 중 8.0%에 해당한다. 두산밥캣(2조4360억원)과 두산퓨얼셀(8927억원) 다음으로 큰 것이다.

두산큐벡스가 지난해 1802억원의 자본잉여금을 이익잉여금으로 전입한 점도 주목할 만하다. 이에 따라 지난해말 이익잉여금은 2502억원으로 늘었다. 일반적으로 이익잉여금으로 전입한 자본잉여금은 배당재원으로 활용된다.

두산에너빌리티의 또다른 자회사 두산밥캣이 지난달 27일 정기주주총회에서 자본준비금인 주식발행초과금에서 1조원을 감액해 이익잉여금으로 전환하는 의안을 통과시킨 것도 배당재원 등으로 활용하기 위해서였다.

이 때문에 두산큐벡스가 배당을 확대할 가능성도 점쳐진다. 두산에너빌리티는 완전모회사이므로 두산큐벡스가 지급하는 배당을 온전히 거둬들일 수 있다. 두산큐벡스는 그동안 배당지급에 소극적이었다. 2020년과 2021년 배당지급액은 7억2000만원에 불과했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사